Empat faktor yang mempengaruhi harga premi asuransi jiwa akan di bahas pada artikel kali ini. Perencana keuangan independen Finansialku sering ditanya klien apa saja yang menyebabkan harga premi asurasi jiwa kok bisa mahal. Berikut ini penjelasannya.

rubrik Finansialku:

4 Faktor yang Mempengaruhi Harga Premi Asuransi Jiwa

Seseorang yang menggunakan produk asuransi berkewajiban untuk membayar premi (baik bulanan maupun tahunan). Penetapan besarnya premi didasarkan pada hasil perhitungan terhadap pembayaran klaim dan biaya menjalankan bisnis asuransi. Harga premi asuransi jiwa dipengaruhi oleh banyak faktor, empat faktor utama yang dapat mempengaruhi harga premi asuransi jiwa adalah:

Tingkat angka kematian tiap negara (tabel mortalita)

Tabel mortalita menurut AAJI (Asosiasi Asuransi Jiwa Indonesia) menunjukkan tingkat kematian yang diperkirakan terjadi setiap tahun dalam setiap kelompok umur. Tabel ini menentukan dasar penetapan premi. Tabel mortalitas adalah salah satu alat yang praktis digunakan perusahaan asuransi jiwa dalam menghitung tingkat mortalitas setiap kelompok umur. Semakin tinggi tinggi mortalitasnya, maka semakin mahal preminya. Umumnya usia yang makin tua, memiliki angka mortalitas yang tinggi.

Contoh perhitungan harga premi asuransi jiwa menurut tabel mortalita:

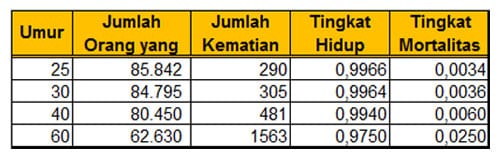

Contoh tabel mortalita (tabel ini hanya contoh)

Pak Ronald saat ini berusia 30 tahun dengan pertanggungan sebesar Rp 200 juta. Berapa nilai premi yang harus dibayarkan Pak Ronald?

305 x Rp 200.000.000 = Rp 61.000.000.000

Rp 61.000.000.000 / 84.795 = Rp 719. 392

Jadi menurut perhitungan tabel mortalita harga premi asuransi jiwa Pak Ronald adalah Rp 719.392 per bulan. Ingat ini hanya perhitungan dengan satu pertimbangan yaitu tabel mortalita.

Hasil investasi (terkait dengan tingkat suku bunga)

Hasil Investasi merupakan faktor yang perlu dipertimbangkan dalam menentukan harga premi asuransi jiwa. Dengan mengurangi hasil investasi dengan premi murni maka harga premi asuransi jiwa dapat ditentukan.

Jika perusahaan asuransi jiwa mampu mendapatkan hasil investasi yang lebih tinggi atas dana yang dikelolanya, maka premi yang dikenakan akan lebih rendah. Bentuk investasi bisa diperoleh dari hasil selisih nilai dan/atau tingkat bunga.

Biaya yang diperhitungkan atas pengeluaran, pajak, laba dan lain-lain (contingencies)

Perusahaan asuransi jiwa tentu saja memiliki biaya-biaya yang harus dikeluarkan dalam menyellenggarakan produk asuransi jiwa. Beberapa contoh biaya: berkaitan dengan jumlah uang yang dialokasikan untuk menanggulangi pengeluaran, pajak, laba, dan lain-lain (contingencies). Perusahaan asuransi jiwa tentu saja memperhitungkan biaya-biaya yang harus ditanggung ketika melakukan perhitungan harga premi asuransi jiwa.

Perusahaan asuransi jiwa dituntut agar dapat bekerja lebih efektif dan efisien (dalam bahasa bisnis disebut dengan lean enterprise). Perusahaan yang dapat bekerja secara efektif dan efisien umumnya dapat menekan biaya.

Manfaat yang dijanjikan/manfaat perlindungan

Apa yang Anda dapatkan ketika membeli produk asuransi jiwa? Tentu saja perlindungan atas risiko kematian plus rider (manfaat tambahan). Penetapan harga premi asuransi jiwa tentu saja akan mempertimbangkan manfaat perlindungan, manfaat yang dijanjikan dan manfaat tambahan.

Kesimpulan

Berikut empat faktor yang mempengaruhi harga premi asuransi jiwa adalah:

- Tingkat angka kematian tiap negara (tabel mortalita)

- Hasil investasi (terkait dengan tingkat suku bunga)

- Biaya yang diperhitungkan atas pengeluaran, pajak, laba dan lain-lain (contingencies)

- Manfaat yang dijanjikan/manfaat perlindungan

Sumber:

- Pelatihan Sertifikasi Keagenan Asuransi Jiwa Produk Unit Link – Asosiasi Asuransi Jiwa Indonesia (AAJI).

Download Slide Kecerdasan Keuangan Keluarga

Baca E-Magazines #IndonesianDreams

Edisi Mei 2015

Leave A Comment