Asuransi, apa yang terbayang mengenai kata tersebut? Tentunya Anda pernah mendengar asuransi jiwa, asuransi kendaraan bermotor, dan lain-lain. Pertanyaannya adalah: Apakah Saya perlu asuransi atau tidak? misal perlu, seperti apa yang saya butuhkan?

Alasan Memilih Asuransi

Asuransi adalah produk keuangan yang fungsinya untuk memindahkan risiko seseorang ke perusahaan asuransi. Jangan salah sangka asuransi bukan produk tabungan atau produk investasi. Asuransi dan Investasi adalah berbeda.

Seperti yang disebutkan di atas, asuransi bertujuan untuk memindahkan risiko. Apa yang dimaksud dengan risiko? Risiko adalah sebuah keadaan ketidakpastian (uncertainty) dengan suatu peluang kejadian tertentu.

Contoh: Sama-sama pergi berlibur, mana yang membutuhkan asuransi perjalanan?

|

|

|

| Perjalanan ke Bali | Perjalanan ke Bangkok |

[Baca juga : Risiko dan Pengembalian Investasi]

Banyak hal yang lebih berisiko ketika melakukan perjalanan ke luar negeri. Misal ketika jalan ke luar negeri bisa saja sedang terjadi wabah atau malah terjadi situasi politik yang tidak stabil. Umumnya perjalanan ke luar negeri dapat Kita simpulkan lebih berisiko, oleh sebab itu ada baiknya Kita menggunakan asuransi perjalanan.

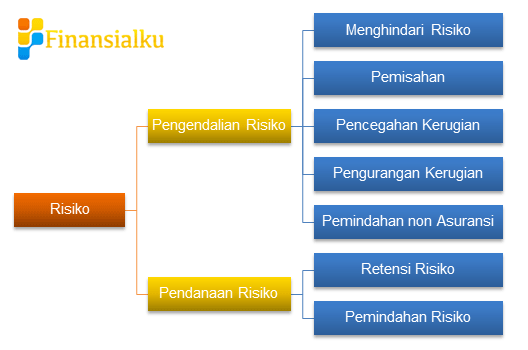

7 Jenis Penanganan Risiko

Penanganan risiko dapat dilakukan dengan beberapa cara, selain asuransi. Apa aja itu penanganan risiko?

Penghindaran Risiko (Risk Avoidance)

Cara ini adalah cara yang paling baik di jalankan, tetapi tidak semua risiko bisa dihindari. Contoh menghindari risiko: Sebuah keluarga dengan satu orang anak yang masih balita. Orang tua takut risiko anaknya jatuh dari tangga. Oleh sebab itu rumah dibuat satu lantai (tanpa menggunakan tangga atau rumah satu lantai).

[Baca juga : Perbedaan Berisiko dan Risiko dalam Investasi]

Pemisahan (Segregation)

Pemisahan ini cara yang gampang yaitu memisahkan benda-benda atau orang-orang yang dapat menyebabkan kerugian, contohnya ketika mudik, bapak dan satu orang anak naik mobil, ibu dan anak lainnya naik kereta.

|

|

|

| Sebagian naik Kereta | Sebagian naik Mobil |

[Baca juga : Apakah Penting Cek Profil Risiko Sebelum Berinvestasi?]

Pencegahan Risiko (Loss Prevention)

Pencegahan risiko dapat dilakukan dengan perawatan, peningkatan keterampilan. Contoh pencegahan risiko: perawatan kendaraan yang akan digunakan untuk mudik, meningkatkan keterampilan menyetir, menjauhkan anak-anak dari korek api, memasang pagar didekat kolam renang dan lain-lan.

Berikut ini akibatnya jika Kita tidak merawat mobil:

Pengurangan Risiko (Loss Reduction)

Pengurangan risiko dapat dilakukan dengan teknik untuk mengurangi dampak kerugian. Contoh beberapa bangunan atau gedung memasang detector asap, memiliki alat pemadam api (APAR) di rumah.

Pemindahan Non Asuransi (Noninsurance Transfer)

Noninsurance transfer biasanya dilakukan dalam kontrak kerja sama sebuah perusahaan. Biasanya dalam kontrak tersebut ditulis satu pihak akan memindahkan tangggung jawab legal atas kerugian pada pihak lain.

Retensi Risiko (Risk Retetion)

Menanggung kerugian atas sebuah risiko. Contoh Sangat jarang ada orang yang mengasuransikan handphone nya atas risiko kehilangan atau kerusakan. Beberapa risiko, khususnya yang dampaknya kecil biasanya dapat kita retensi.

Pemindahan Risiko (Risk Transfering)

Pemindahan risiko dapat dilakukan dengan asuransi. Berikut ini ada video iklan general insurance, yang menjelaskan kejadian lucu mengapa Kita memerlukan perlindungan.

Jangan lupa baca artikel-artikel Finansialku:

| 5 Cara Menghemat Uang | ||

| Trick Mengamankan Online Password | ||

| Mengatur Keuangan Keluarga: BOCOR HALUS | ||

| Menjadi Kaya tanpa Cari Uang | ||

| Apapun, Kapanpun, Berapapun |

{kind=link}