DPLK BRI adalah produk perbankan yang punya manfaat jangka panjang. Sudahkah Anda paham dengan manfaat dan simulasinya?

Cermati hal-hal penting tentang DPLK BRI dalam ulasan Finansialku berikut ini!

Summary:

- DPLK ditujukan untuk orang perseorangan atau individu juga karyawan korporasi, serta tidak ditujukan hanya kepada karyawan internal.

- Dana akan disalurkan ke efek pasar uang syariah, sukuk, dan saham syariah jika Anda bergabung dalam DPLK BRI berimbang syariah.

Pengertian DPLK BRI

Melansir laman resminya, DPLK (Dana Pensiun Lembaga Keuangan) BRI adalah badan hukum di bawah PT Bank Rakyat Indonesia Tbk yang ditujukan untuk menjalankan Program Pensiun Iuran Pasti (PPIP) untuk individu atau kolektif, baik pekerja mandiri atau karyawan dan bukan bagian dari Dana Pensiun Pemberi Kerja dan Program Pensiun untuk Kompensasi Pesangon.

Secara sederhana, program ini bisa diartikan sebagai jaminan pensiun berbasis investasi.

Dalam praktiknya, Anda diminta menyerahkan sejumlah uang yang dapat diakses di waktu tertentu sesuai kesepakatan.

Program dana pensiun ini memberi kepastian penghasilan kepada pekerja di masa tua. Dengan begitu, mereka tidak akan merasa ketergantungan dengan orang lain.

Ilustrasi DPLK BRI. Sumber: tedieka.com

Jenis-jenis DPLK BRI

Saat ini ada banyak pilihan DPLK BRI. Berikut ini adalah beberapa jenisnya, antara lain:

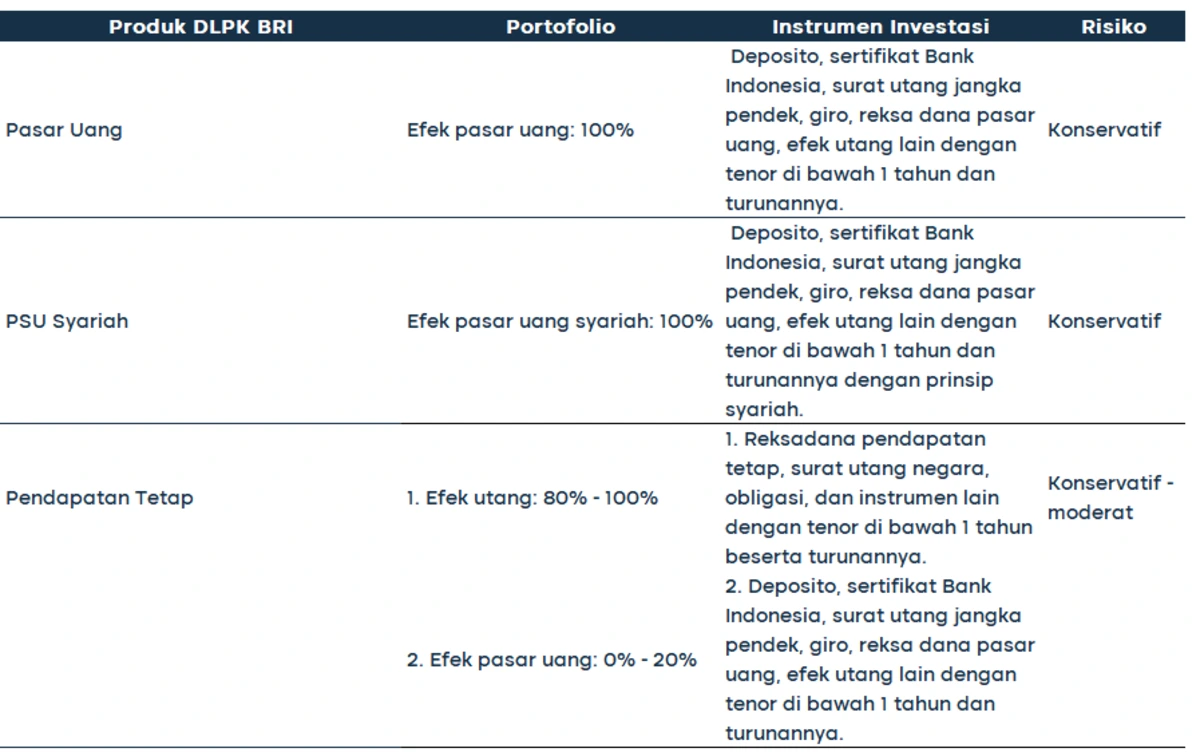

#1 Dana Pensiun Lembaga Keuangan BRI Pasar Uang

DPLK BRI satu ini menempatkan dana Anda di instrumen investasi dengan risiko konservatif.

Mereka akan menggunakan efek pasar uang, seperti surat utang jangka pendek, giro, reksadana pasar uang, deposito, sertifikat Bank Indonesia (BI), dan instrumen lain yang jatuh tempo di bawah 1 tahun beserta turunannya.

#2 Dana Pensiun Lembaga Keuangan BRI PSU Syariah

Dalam skema dana pensiun ini, BRI akan menempatkan dana Anda di produk efek pasar uang berbasis syariah dengan risiko konservatif, termasuk surat utang jangka pendek, giro, reksadana pasar uang, deposito, sertifikat Bank Indonesia, dan instrumen lain yang jatuh tempo di bawah 1 tahun beserta turunannya.

Bedanya dengan program dana pensiun pasar uang konvensional, produk ini bebas dari perusahaan produsen produk non halal.

#3 Dana Pensiun Lembaga Keuangan BRI Pendapatan Tetap

Program Dana Pensiun Lembaga Keuangan BRI Pendapatan Tetap akan menyalurkan 80% – 100% dana nasabah di efek utang dan atau 0% – 20% di efek pasar uang.

Risiko program ini adalah konservatif moderat. Efek utang terdiri dari reksadana pendapatan tetap, surat utang negara, obligasi, dan instrumen lain dengan tenor di bawah 1 tahun beserta turunannya.

#4 Dana Pensiun Lembaga Keuangan BRI Saham

Sesuai namanya, DPLK BRI Saham akan menempatkan dana nasabah di produk saham (80% – 100%) dan atau efek pasar uang (0% – 20%).

Beberapa instrumen investasi yang kerap digunakan adalah right, warrant, index, dan reksadana saham. Sayangnya, program ini punya risiko progresif.

#5 Dana Pensiun Lembaga Keuangan BRI Kombinasi

Program dana pensiun kombinasi adalah campuran produk DPLK BRI Pasar Uang, Pendapatan Tetap, dan Saham.

Nasabah diberikan kebebasan untuk menentukan produk mana yang ingin dikombinasikan.

#6 Dana Pensiun Lembaga Keuangan BRI Berimbang Syariah

Jika bergabung dalam DPLK BRI Berimbang syariah, dana Anda akan disalurkan ke efek pasar uang syariah (0% – 100%), efek sukuk (0% – 50%), dan efek saham syariah (0% – 50%).

Contoh efek sukuk adalah bukti kepemilikan aset syariah, seperti Sertifikat Kepemilikan dalam Aset yang Disewakan, Sertifikat Salam, Sertifikat Istishna, dan Sertifikat Murabahah.

Sementara efek saham syariah terdiri dari semua saham dan turunannya yang mengadopsi prinsip Islam.

Detail Produk DPLK BRI

Agar Anda lebih mudah memahami produk DPLK BRI, simak detail produk dana pensiun berikut ini:

Setelah mengetahui beberapa produk DPLK BRI, Sobat Finansialku juga perlu mengetahui beberapa cara menyiapkan dana pensiun agar masa tua bahagia. Simak, yuk!

Kelebihan dan Kekurangan DPLK BRI

Setiap produk perbankan memiliki plus minusnya masing-masing. Sebagai nasabah, Anda harus mengenali suatu produk sebelum menggunakannya.

#1 Kelebihan

Simak kelebihan produk DLPK BRI:

- Jaminan keamanan investasi karena dikelola bank bereputasi

- Akses yang luas dengan kemudahan cek saldo dan setoran via internet banking, mobile banking, dan mesin ATM

- Investasi prudent, yakni keseriusan BRI mengupayakan pengembangan dana dengan prinsip kehati-hatian

- Banyak opsi investasi

- Rekam jejak yang baik

- Transparan

- Berpengalaman dengan lebih dari 200 perusahaan besar

- Biaya rendah, yakni hanya Rp2.000 per bulan dan 0,7% biaya pengelolaan tahunan

- Mudah mengecek saldo dan menyetorkan dana

#2 Kekurangan

Saat ini, BRI memiliki enam produk jaminan keuangan dengan beragam risiko. Risiko tertinggi, yakni DLPK BRI Saham, sebenarnya bisa menjanjikan keuntungan.

Tapi, alih-alih menempatkan dana secara langsung di saham, bank justru menaruhnya di reksadana pasar saham. Karenanya, keuntungan yang didapat cenderung lebih kecil.

Cara Membuka Rekening DPLK BRI

Meski punya manfaat segudang, produk dana pensiun BRI bisa dibuka dengan mudah. Anda bisa mengikuti langkah berikut untuk melakukannya:

- Kunjungi laman https://eform.bri.co.id melalui peramban Anda.

- Di laman yang muncul, pilih Registrasi.

- Pahami syarat dan ketentuan program dengan saksama. Jika sudah, beri tanda centang pada “Saya setuju dengan syarat dan ketentuan tersebut di atas.”

- Bubuhkan informasi yang diminta dan ikuti prosedurnya sampai akhir.

Syarat dan Ketentuan Umum Peserta DPLK BRI

Simak syarat dan ketentuan umum peserta DLPK BRI berikut ini:

#1 Pasal 1: Arti dan istilah

Dalam syarat dan ketentuan umum ini, yang dimaksud dengan :

- Ahli Waris adalah pihak lain yang berhak sesuai dengan peraturan perundangan yang berlaku;

- Anak adalah semua anak yang sah dari Peserta yang telah terdaftar pada Dana Pensiun sebelum Peserta meninggal dunia atau pensiun;

- Anuitas Seumur Hidup adalah produk perusahaan asuransi jiwa yang memberi pembayaran secara bulanan kepada Peserta yang telah mencapai usia pensiun atau Janda/Duda atau Anak untuk jangka waktu tertentu atau seumur hidup;

- Cacat adalah cacat total dan tetap, yang menyebabkan Peserta tidak mampu lagi melakukan pekerjaan yang memberikan penghasilan yang layak diperoleh sesuai pendidikan, keahlian, ketrampilan dan pengalamannya;

- Dana adalah akumulasi Iuran dan hasil pengembangannya serta dana yang dialihkan dari Dana Pensiun Lembaga Keuangan lain atau Dana Pensiun Pemberi Kerja lain atau Dana Pemberi Kerja bila ada;

- Dana Pensiun adalah Dana Pensiun Lembaga Keuangan Bank Rakyat Indonesia yaitu Badan Hukum yang didirikan oleh PT. Bank Rakyat Indonesia (Persero), Tbk;

- Dana Pemberi Kerja adalah dana yang telah dihimpun Pemberi Kerja baik yang berasal dari Pemberi Kerja maupun pekerja yang belum ikut serta pada Dana Pensiun Lembaga Keuangan lain atau Dana Pensiun Pemberi Kerja lain;

- Dana Pensiun Pemberi Kerja adalah dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri, untuk menyelenggarakan program pensiun manfaat pasti atau program pensiun iuran pasti bagi kepentingan sebagian atau seluruh karyawannya sebagai Peserta, dan yang menimbulkan kewajiban terhadap Pemberi Kerja;

- Dana Pensiun Lembaga Keuangan adalah dana pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan;

- Dewan Pengawas adalah Dewan Pengawas Dana Pensiun;

- Iuran adalah sejumlah uang tertentu yang disetor oleh Peserta dan atau Pemberi Kerja kepada Dana Pensiun yang dibukukan di dalam rekening atas nama masing-masing Peserta;

- Janda/Duda adalah istri/suami yang sah dari Peserta yang meninggal dunia, yang telah terdaftar pada Dana Pensiun sebelum Peserta meninggal dunia atau pensiun;

- Manfaat Pensiun adalah pembayaran berkala yang dibayarkan kepada Peserta, atau Janda/Duda atau Anak pada saat dan cara yang ditetapkan dalam Peraturan;

- Manfaat Pensiun Cacat adalah Manfaat Pensiun bagi Peserta yang dibayarkan bila Peserta mengalami Cacat berdasarkan ketentuan Peraturan;

- Manfaat Pensiun Dipercepat adalah Manfaat Pensiun bagi Peserta yang dibayarkan kepada Peserta sebelum yang bersangkutan mencapai Usia Pensiun Normal tetapi telah memenuhi syarat untuk memperoleh pembayaran Manfaat Pensiun Dipercepat sebagaimana diatur dalam Peraturan;

- Pensiun Ditunda adalah hak atas Manfaat Pensiun bagi Peserta yang berhenti mengiur sebelum mencapai Usia Pensiun Dipercepat, yang pembayarannya ditunda sampai pada saat Peserta mencapai Usia Pensiun Dipercepat;

- Manfaat Pensiun Normal adalah Manfaat Pensiun bagi Peserta yang mulai dibayarkan kepada Peserta saat mencapai Usia Pensiun Normal;

- Otoritas Jasa Keuangan adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan sebagaimana dimaksud dalam Undang-undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan;

- Pemberi Kerja adalah badan atau perorangan yang mempekerjakan karyawan;

- Pendiri adalah Pendiri Dana Pensiun dalam hal ini PT. Bank Rakyat Indonesia (Persero), Tbk;

- Pengurus adalah Pengurus Dana Pensiun dalam hal ini diwakili oleh Direksi PT. Bank Rakyat Indonesia (Persero), Tbk;

- Penghasilan adalah penghasilan seseorang sebagaimana diatur dalam peraturan perundang-undangan yang berlaku di bidang perpajakan yang digunakan sebagai dasar perhitungan Iuran;

- Peraturan adalah Peraturan Dana Pensiun dari Dana Pensiun Lembaga Keuangan Bank Rakyat Indonesia;

- Peserta adalah perorangan baik individu maupun kelompok yang memenuhi syarat kepesertaan sesuai dengan Peraturan;

- Peserta Individu adalah perorangan yang memenuhi persyaratan kepesertaan sesuai dengan Peraturan;

- Peserta Kelompok adalah orang yang bekerja pada Pemberi Kerja dan menerima upah atau gaji atas pekerjaannya serta diikutsertakan ke Dana Pensiun oleh Pemberi Kerjanya, atau individu yang tergabung dalam suatu kelompok/organisasi yang memenuhi persyaratan kepesertaan sesuai dengan Peraturan;

- Pekerja Mandiri adalah pekerja atas usaha sendiri, bukan karyawan dari orang atau badan;

- Pihak Yang Berhak adalah Janda/Duda atau Anak atau Pihak Yang Ditunjuk;

- Pihak Yang Ditunjuk adalah seseorang yang ditunjuk oleh Peserta dalam hal Peserta tidak memiliki istri/suami dan Anak yang sah;

- Pihak Ketiga adalah penyedia jasa seperti penasehat investasi, akuntan, dan pengacara yang bekerjasama dengan Dana Pensiun untuk melakukan segala tindakan yang diperlukan dalam rangka pelaksanaan Peraturan dan penyelenggaraan kegiatan usaha Dana Pensiun;

#2 Pasal 2: Persyaratan dan Tata Cara Kepesertaan

- Setiap orang, baik karyawan Pemberi Kerja maupun Pekerja Mandiri, dapat diterima sebagai Peserta apabila memenuhi syarat sebagai berikut::

- Usia minimum peserta mengikuti ketentuan usia minimum pembukaan rekening tabungan (Britama/Simpedes).

- Memiliki rekening tabungan (Britama/Simpedes) sebagai rekening sumber untuk setoran iuran;

- Memiliki penghasilan.

- Warga negara asing yang secara sah bekerja pada Pemberi Kerja di Indonesia dan sudah mempunyai izin tinggal tetap dari dinas imigrasi dapat diterima sebagai Peserta.

- Tanpa mengurangi ketentuan sebagaimana dimaksud dalam ayat (1), Pemberi Kerja dapat mengikutsertakan sebagian atau seluruh karyawannya pada Dana Pensiun sebagai Peserta apabila sebagian atau seluruh Iuran yang disetor kepada Dana Pensiun ditanggung oleh Pemberi Kerja yang bersangkutan.

- Tata cara kepesertaan bagi karyawan Pemberi Kerja maupun Pekerja Mandiri sebagaimana dimaksud dalam ayat (1) adalah sebagai berikut :

- Pendaftaran Peserta Kelompok wajib disertai perjanjian kerja sama antara Dana Pensiun dengan Pemberi Kerja/perusahaan;

- Melampirkan dokumen yang dipersyaratkan oleh Dana Pensiun;

- Melakukan setoran Iuran, termasuk apabila ada pengalihan dana dari dana pensiun lembaga keuangan lain dan atau Dana Pensiun Pemberi Kerja;

- Membayar biaya-biaya sesuai yang telah ditetapkan oleh Dana Pensiun.

- Tata cara kepesertaan bagi peserta individu adalah sebagai berikut :

- Mengisi formulir aplikasi kepesertaan yang disediakan oleh Dana Pensiun;

- Menyatakan untuk tunduk dan taat pada Peraturan;

- Menyetor iuran.

#3 Pasal 3: Bukti Kepesertaan

Setiap Peserta memperoleh bukti kepesertaan yang dikeluarkan oleh Dana Pensiun.

#4 Pasal 4: Mulai dan Berakhirnya Kepesertaan

- Peserta Individu atau Peserta Kelompok mulai menjadi Peserta setelah terdaftar di Dana Pensiun sesuai persyaratan dan tata cara kepesertaan sebagaimana dimaksud pada pasal 2.

- Status Peserta berakhir pada saat timbulnya hak atas Manfaat Pensiun, Peserta mengalihkan Dana ke dana pensiun lembaga keuangan lain, serta Peserta Kelompok berhenti bekerja dari Pemberi Kerja yang mengikutsertakannya atau berhenti sebagai anggota dari kelompok / organisasi yang mengikutsertakannya.

- Ketentuan ayat 2 dapat dikecualikan dalam hal Peserta ingin melanjutkan kepesertaannya sampai dengan usia Pensiun sebagaimana diatur pada pasal 9.

#5 Pasal 5: Kewajiban Peserta

Peserta berkewajiban:

- Menyetor Iuran;

- Membayar biaya-biaya sesuai dengan ketentuan yang ditetapkan dalam Pasal 20;

- Memberikan keterangan yang lengkap dan benar sesuai dengan yang dibutuhkan oleh Dana Pensiun, serta bertanggung jawab atas keterangan yang diberikannya;

- Menaati segala ketentuan yang ditetapkan dalam Peraturan ini;

- Mendaftarkan istri/suami dan/atau Anak atau Pihak Yang Ditunjuk dan melaporkan setiap perubahannya sebagaimana dimaksud dalam Pasal 6.

#6 Pasal 6: Pendaftaran dan Perubahan Pihak Yang Berhak

- Dalam hal Peserta telah menikah, maka susunan keluarga terdiri dari istri/suami dan atau Anak.

- Apabila Peserta meninggal dunia dan tidak meninggalkan Janda/Duda dan atau Anak, maka Dana yang menjadi hak Peserta diberikan kepada Pihak Yang Ditunjuk.

- Dalam hal istri/suami dan atau Anak sebagaimana dimaksud dalam ayat (1) atau Pihak Yang Ditunjuk sebagaimana dimaksud dalam ayat (2), yang telah terdaftar dalam Dana Pensiun meninggal dunia, maka yang bersangkutan dihapus dari daftar susunan keluarga Peserta sebagai Pihak Yang Berhak atas Manfaat Pensiun.

- Dalam hal hubungan perkawinan, Peserta dengan istri/suami yang telah terdaftar dalam Dana Pensiun terputus maka sejak tanggal perceraian itu berlaku sah, istri/suami dimaksud dihapus dari daftar susunan keluarga Peserta sebagai Pihak Yang Berhak atas Manfaat Pensiun.

- Penunjukan dan penggantian Pihak Yang Ditunjuk sebagaimana yang dimaksud dalam ayat (2) dilakukan dengan mengisi formulir yang disediakan oleh Dana Pensiun pada saat mengajukan permohonan menjadi Peserta atau dalam masa kepesertaan.

- Penunjukan Pihak Yang Ditunjuk sebagaimana dimaksud dalam ayat (2) dan ayat (5) dinyatakan batal apabila Peserta kawin atau mempunyai Anak dan didaftarkan ke Dana Pensiun.

- Akibat yang timbul karena kelalaian Peserta atau ketidakbenaran dalam memberikan keterangan yang diperlukan sepenuhnya menjadi tanggung jawab Peserta.

#7 Pasal 7: Iuran Bagi Peserta

- Setiap Peserta wajib membayar Iuran dan dibayarkan langsung kepada Dana Pensiun.

- Sumber Iuran Peserta berasal dari Peserta dan/atau Pemberi Kerja.

- Peserta dapat membayar Iuran setiap saat.

- Iuran dimulai pada saat calon Peserta diterima menjadi Peserta dan berakhir pada tanggal Peserta berhak atas Manfaat Pensiun, atau Peserta mengalihkan Dana ke dana pensiun lembaga keuangan lain.

#8 Pasal 8: Hak Peserta

Peserta berhak:

- Menentukan Usia Pensiun Normal;

- Menetapkan pilihan paket investasi dan perubahannya sebagaimana ditetapkan dalam Pasal 10;

- Melakukan penarikan sejumlah Iuran;

- Memperoleh informasi mengenai Dana yang dimiliki;

- Mendaftarkan Pihak Yang Ditunjuk;

- Mengalihkan kepesertaan ke dana pensiun lembaga keuangan lain;

- Memilih bentuk Anuitas Seumur Hidup dan memilih perusahaan asuransi jiwa dalam rangka pembayaran Manfaat Pensiun;

- Memperoleh hak atas Dana secara sekaligus sesuai Pasal 18;

- Memperoleh Peraturan atau ringkasannya beserta perubahannya.

#9 Pasal 9: Penentuan Usia Pensiun Normal

- Peserta menentukan usia pensiun normal sekurang-kurangnya 40 tahun.

- Dalam Hal Peserta adalah Peserta Kelompok dan iurannya sebagian atau seluruhnya berasal dari Pemberi Kerja atau kelompok/organisasi, maka penentuan usia pensiun normal sesuai dengan usia pensiun yang berlaku pada Pemberi Kerja atau kelompok/organisasi.

- Peserta menetapkan usia pensiun normal pada saat mengajukan permohonan menjadi Peserta dengan mengisi aplikasi kepesertaan yang disediakan oleh Dana Pensiun.

- Peserta Individu diperkenankan mengubah usia pensiun normal yang sudah ditetapkan sebelumnya.

- Dalam hal Peserta merupakan pengalihan dari Dana Pensiun Pemberi Kerja dan Pemberi Kerja tidak ikut membayar iuran, maka pilihan Usia Pensiun Normal bagi Peserta yang bersangkutan mengacu pada ketentuan ayat (1) di pasal ini.

- Dalam hal Peserta merupakan pengalihan dari Dana Pensiun Pemberi Kerja dan Pemberi Kerja ikut membayar iuran, maka penentuan usia pensiun normal sesuai dengan usia pensiun yang berlaku pada Pemberi Kerja.

#10 Pasal 10: Pilihan Jenis Investasi

- Investasi Dana Pensiun ditempatkan pada jenis investasi sebagai berikut.:

- Surat berharga negara;

- Tabungan pada bank;

- Deposito berjangka pada bank;

- Deposito on call pada bank;

- Sertifikat deposito pada bank;

- Sertifikat bank Indonesia;

- Saham yang tercatat di bursa efek Indonesia;

- Obligasi yang tercatat di bursa efek Indonesia;

- Sukuk yang tercatat di bursa efek Indonesia;

- Unit penyertaan reksa dana dari:

- Reksa dana pasar uang, reksa dana pendapatan tetap, reksa dana campuran, dan reksa dana saham.

- Reksa dana terproteksi, reksa dana dengan penjaminan dan reksa dana indeks.

- Reksa dana berbentuk kontrak investasi kolektif penyertaan terbatas.

- Reksa dana yang unit penyertaannya diperdagangkan di bursa efek.

- Efek beragunan aset dari kontrak investasi kolektif efek beragunan aset;

- Kontrak opsi saham yang tercatat di bursa efek Indonesia;

- Penempatan langsung pada saham;

- Tanah di Indonesia dan/atau;

- Bangunan di Indonesia.

- Investasi pada ayat (1) tersebut di atas dapat dipilih oleh Peserta dalam bentuk paket investasi sebagai berikut:

- Pasar uang; dana ditempatkan pada jenis investasi ayat (1) butir a, b, c, d, e, f, h, i, j dan k yang jatuh tempo kurang dari 1 tahun.

- Pendapatan tetap, dana ditempatkan pada jenis investasi ayat (1) butir a, h, i, j dan k sekurang-kurangnya 80% dari dana kelolaan, sisanya dapat ditempatkan pada jenis investasi ayat (1) butir b, c, d, e, f untuk menjaga likuiditas.

- Saham, dana ditempatkan pada jenis investasi ayat (1) butir g, j, l, dan m sekurang-kurangnya 80% dari dana kelolaan, serta sisanya dapat ditempatkan pada jenis investasi ayat (1) butir b, c, d, e, f untuk menjaga likuiditas.

- Kombinasi, merupakan kombinasi dari paket DPLK BRI pasar uang, DPLK BRI pendapatan tetap, dan DPLK BRI saham dengan komposisi sesuai pilihan peserta.

- Paket investasi sebagaimana dimaksud ayat (2) Pasal ini dapat bersifat syariah.

- Pemilihan paket investasi ditentukan sendiri oleh Peserta dan dilakukan pada saat mendaftarkan diri menjadi Peserta dengan mengisi formulir yang disediakan Dana Pensiun, setelah mendapatkan penjelasan dari Dana Pensiun;

- Peserta dapat melakukan perubahan pilihan paket investasi dengan mengisi Formulir yang disediakan oleh Dana Pensiun sepanjang dimungkinkan untuk itu.

- Risiko kerugian yang timbul sebagai akibat pilihan paket investasi dan/ atau akibat perubahan pilihan paket investasi sebagaimana dimaksud dalam ayat (4) dan (5) menjadi beban dan tanggung jawab Peserta yang diperhitungkan dari Dana yang dimiliki.

#11 Pasal 11: Penarikan Iuran

- Peserta dapat melakukan penarikan sejumlah dana tertentu yang berasal dari akumulasi iuran dengan ketentuan bahwa maksimum dana yang ditarik tidak melebihi akumulasi iuran Peserta Dana Pensiun, tidak termasuk hasil pengembangannya, dan dana yang dialihkan dari Dana Pensiun lainnya.

- Peserta dapat melakukan penarikan Iuran dari Dana Pensiun dengan ketentuan sebagai berikut:

- Telah memiliki masa kepesertaan minimal 1 (satu) tahun;

- Penarikan sebanyak-banyaknya 2 (dua) kali dalam setahun;

- Jumlah setiap penarikan sekurang-kurangnya berjumlah Rp. 1.000.000,- (satu juta rupiah).

- Penarikan Iuran dilakukan dengan mengisi Formulir yang disediakan oleh Dana Pensiun.

#12 Pasal 12: Pihak Yang Ditunjuk

- Peserta berhak menentukan Pihak Yang Ditunjuk sebagai penerima Manfaat Pensiun.

- Penunjukan sebagaimana ayat (1) dilaksanakan dengan mengisi formulir kepesertaan yang disediakan oleh Dana Pensiun.

- Peserta berhak mengubah Pihak Yang Ditunjuk dengan mengisi formulir yang disediakan oleh Dana Pensiun.

[Baca Juga: Dana Pensiun Syariah: Pengertian, Manajemen, Manfaat, dan Keunggulan]

#13 Pasal 13: Tata Cara Pengalihan Kepesertaan ke Dana Pensiun Lain

- Peserta dapat mengalihkan kepesertaannya ke dana pensiun lembaga keuangan Lain.

- Pengajuan permohonan pengalihan kepesertaan ke dana pensiun lembaga keuangan lain harus dilakukan oleh Peserta selambat-lambatnya 1 (satu) bulan sebelum tanggal pengalihan yang dikehendakinya dengan menggunakan formulir yang disediakan oleh Dana Pensiun.

- Pengurus Dana Pensiun mengalihkan Dana Peserta ke dana pensiun lembaga keuangan lain sesuai pilihan Peserta.

- Pengalihan Dana Peserta sebagaimana dimaksud dalam ayat (3) harus dipisahkan antara jumlah akumulasi Iuran dan hasil pengembangan serta Dana yang dialihkan dari Iuran Dana Pensiun Pemberi Kerja.

- Pengalihan kepesertaan hanya dapat dilakukan apabila masa kepesertaan minimal 1 (satu) tahun.

#14 Pasal 14: Tata Cara Penerimaan Kepesertaan dari Dana Pensiun Lain

- Dana Pensiun dapat menerima kepesertaan dari dana pensiun lembaga keuangan lain dan atau Dana Pensiun Pemberi Kerja lain.

- Penerimaan Dana dari dana pensiun lembaga keuangan lain dan atau Dana Pensiun Pemberi Kerja lain harus dipisahkan antara akumulasi Iuran dengan hasil pengembangan serta Dana yang dialihkan dari Dana Pemberi Kerja atau Dana Pensiun Pemberi Kerja.

#15 Pasal 15: Pemilihan Bentuk Anuitas dan Perusahaan Asuransi Jiwa

- Dana Pensiun berkewajiban membelikan Anuitas Seumur Hidup dari perusahaan asuransi jiwa sesuai pilihan Peserta atau Janda/Duda atau Anak.

- Dana Pensiun memberitahukan kepada Peserta tentang hak atas Manfaat Pensiun sekurang-kurangnya 3 (tiga) bulan sebelum dicapai usia pensiun normal.

- Peserta menentukan pilihan bentuk Anuitas Seumur Hidup dan perusahaan asuransi jiwa penyelenggara Anuitas Seumur Hidup sekurang-kurangnya (1) satu bulan sebelum pemberian Manfaat Pensiun dengan mengisi formulir yang disediakan oleh Dana Pensiun.

- Dana Pensiun, atas pilihan Peserta pada saat pensiun membeli Anuitas Seumur Hidup dari perusahaan asuransi jiwa yang dipilih Peserta dengan syarat:

- Anuitas Seumur Hidup yang dipilih menyediakan Manfaat Pensiun bagi Janda/Duda atau Anak sekurang-kurangnya 60% (enam puluh per seratus) dan sebanyak-banyaknya 100% (seratus per seratus) dari Manfaat Pensiun yang diterima Peserta;

- Manfaat Pensiun Janda/Duda dibayarkan seumur hidup, kecuali apabila Janda/Duda kawin lagi, Manfaat Pensiun dibayarkan kepada Anak;

- Manfaat Pensiun kepada Anak wajib dibayarkan sampai Anak tersebut mencapai usia sekurang-kurangnya 21 (dua puluh satu) tahun.

- Pilihan Anuitas Seumur Hidup yang telah ditentukan Peserta dinyatakan batal apabila Peserta meninggal dunia sebelum dimulainya pembayaran Manfaat Pensiun.

- Dalam hal sampai dengan 30 (tiga puluh) hari sebelum pembayaran Manfaat Pensiun Peserta tidak menentukan pilihan bentuk Anuitas Seumur Hidup sebagaimana dimaksud dalam ayat (4) butir a, maka:

- Peserta tersebut dianggap memilih bentuk Anuitas Seumur Hidup yang memberikan pembayaran berkala bagi Janda/Duda atau Anak yang besarnya sama dengan Manfaat Pensiun yang diterima Peserta;

- Dana Pensiun wajib membeli bentuk Anuitas Seumur Hidup sebagaimana dimaksud dalam butir a.

- Dalam hal Peserta meninggal dunia pada usia lebih dari 10 (sepuluh) tahun sebelum mencapai usia pensiun normal, maka Janda/Duda memperoleh Manfaat Pensiun dalam bentuk Anuitas Seumur Hidup dari perusahaan asuransi jiwa yang dipilih Janda/Duda atau pembayaran Dana dilakukan secara sekaligus sebagaimana dimaksud dalam Pasal 18 ayat (6).

- Dalam hal Peserta meninggal dunia tanpa meninggalkan Janda/Duda, Manfaat Pensiun diberikan kepada Anak dengan membelikan Anuitas Seumur Hidup sampai Anak tersebut mencapai usia sekurang-kurangnya 21 (dua puluh satu) tahun dari perusahaan asuransi jiwa yang dipilih Anak atau walinya berdasarkan ketentuan perundangan-undangan yang berlaku.

#16 Pasal 16: Jenis Manfaat Pensiun

Manfaat Pensiun bagi Peserta terdiri dari :

- Manfaat Pensiun Normal, mulai dibayarkan kepada Peserta pada saat mencapai usia pensiun normal yang dipilihnya.

- Manfaat Pensiun Dipercepat, dibayarkan bila Peserta pensiun pada usia tertentu sebelum usia pensiun normal atau mencapai usia sekurang-kurangnya 10 (sepuluh) tahun sebelum dicapainya usia pensiun normal.

- Pensiun Ditunda, diberikan kepada Peserta apabila yang bersangkutan berhenti menyetor iuran sebelum mencapai usia lebih dari 10 (sepuluh) tahun sebelum dicapainya usia pensiun normal yang pembayarannya dilakukan pada saat mencapai usia pensiun normal atau atas permintaan Peserta dapat dibayarkan pada bulan berikutnya setelah Peserta mencapai usia 10 (sepuluh) tahun sebelum usia pensiun normal.

- Manfaat Pensiun Cacat, diberikan kepada Peserta apabila Peserta menjadi Cacat.

- Dalam hal Peserta meninggal dunia, hak atas Manfaat Pensiun dibayarkan kepada Janda/Duda atau Anak.

- dalam hal tidak ada Janda/Duda atau Janda/Duda kawin lagi, Manfaat Pensiun dibayarkan kepada Anak sampai Anak tersebut mencapai usia sekurang-kurangnya 21 (dua puluh satu) tahun.

#17 Pasal 17: Tata Cara untuk Memperoleh Hak atas Manfaat Pensiun

- Dana Pensiun akan memberikan surat pemberitahuan kepada Peserta selambat-lambatnya 3 (tiga) bulan sebelum mencapai usia pensiun normal, dengan disertai formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Tanda Peserta;

- Fotokopi kartu tanda penduduk yang masih berlaku.

- Untuk memperoleh hak atas Manfaat Pensiun Dipercepat dan Pensiun Ditunda, Peserta mengajukan permohonan dengan menggunakan formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Tanda peserta;

- Fotokopi kartu tanda penduduk yang masih berlaku.

- Untuk memperoleh hak atas Manfaat Pensiun Cacat, Peserta mengajukan permohonan dengan menggunakan formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Tanda peserta;

- Fotokopi kartu tanda penduduk yang masih berlaku;

- Surat keterangan dokter yang berkaitan dengan kecacatannya.

- Untuk memperoleh hak atas Manfaat Pensiun Janda/Duda, maka Janda/Duda harus mengajukan permohonan dengan menggunakan formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Surat keterangan kematian Peserta yang disahkan oleh lurah setempat;

- Fotokopi surat nikah;

- Fotokopi kartu keluarga yang disahkan oleh lurah setempat.

- Untuk memperoleh hak atas Manfaat Pensiun bagi Anak, maka Anak (jika Anak masih di bawah umur diwakili walinya berdasarkan ketentuan perundang-undangan yang berlaku) mengajukan permohonan dengan menggunakan formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Surat keterangan kematian Peserta yang disahkan oleh lurah setempat;

- Fotokopi kartu keluarga yang disahkan oleh lurah setempat;

- Surat bukti wali apabila Anak masih di bawah umur 18 tahun (delapan belas) tahun.

- Untuk memperoleh pembayaran Dana bagi Pihak Yang Ditunjuk, maka Pihak Yang Ditunjuk mengisi formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Surat keterangan kematian Peserta yang disahkan oleh lurah setempat;

- Fotokopi kartu tanda penduduk yang masih berlaku.

- Untuk memperoleh pembayaran Dana bagi Ahli Waris, maka Ahli Waris mengisi formulir yang disediakan oleh Dana Pensiun, yang harus diisi dan dikembalikan ke Dana Pensiun dengan disertai :

- Surat keterangan kematian Peserta yang disahkan oleh lurah setempat;

- Fotokopi kartu tanda penduduk yang masih berlaku;

- Surat keterangan Ahli Waris yang ditandatangani oleh Pejabat yang berwenang.

#18 Pasal 18: Pembayaran Manfaat Pensiun Secara Sekaligus

- Peserta atau Janda/Duda atau Anak dapat meminta pembayaran secara sekaligus atas Manfaat Pensiun dalam hal jumlah Dana lebih kecil dari jumlah yang ditetapkan sesuai dengan peraturan perundang-undangan yang berlaku di bidang dana pensiun

- Dalam hal jumlah Dana lebih besar dari jumlah yang ditetapkan sesuai dengan peraturan perundang-undangan yang berlaku di bidang dana pensiun, Peserta atau Janda/Duda atau Anak dapat meminta pembayaran pertama maksimum 20% (dua puluh per seratus) dari besarnya Dana.

- Untuk memperoleh pembayaran Manfaat Pensiun secara sekaligus sebagaimana dimaksud dalam ayat (1), Peserta harus mengajukan permohonan kepada Dana Pensiun dengan mengisi Formulir yang disediakan oleh Dana Pensiun.

- Dalam hal Peserta meninggal dunia dan tidak ada Janda/Duda atau Anak maka Dana yang merupakan hak Peserta dibayarkan secara sekaligus kepada Pihak Yang Ditunjuk.

- Dalam hal Peserta meninggal dunia dan tidak ada Janda/Duda atau Anak atau Pihak Yang Ditunjuk maka Dana yang merupakan hak Peserta dibayarkan kepada Ahli Waris secara sekaligus.

- Dalam hal Peserta meninggal dunia sebelum usia pensiun dipercepat dan mempunyai Janda/Duda atau Anak, maka berdasarkan pilihan Janda/Duda atau Anak, Dana dapat dibayarkan secara sekaligus.

#19 Pasal 19: Pengelolaan Dana

- Dana Pensiun melakukan pengelolaan Dana Peserta dengan melaksanakan kegiatan investasi sesuai dengan pilihan Peserta.

- Hasil bersih pengelolaan Dana Peserta harus diberitahukan secara periodik oleh Dana Pensiun kepada Peserta.

#20 Pasal 20: Biaya Pengelolaan Dana

- Setiap Peserta berkewajiban membayar biaya pengelolaan Dana kepada Pendiri melalui Dana Pensiun yang terdiri dari :

- Biaya administrasi kepesertaan sebesar Rp.2.000,- (dua ribu rupiah) per bulan;

- Biaya pengelolaan Dana 0,7% (nol koma tujuh persen) per tahun yang dibebankan 0,058% setiap akhir bulan dari total Dana tidak termasuk biaya transaksi;

- Biaya penarikan dan pengalihan Dana ke Dana Pensiun lain 1% (satu persen) dari total Dana yang ditarik atau dialihkan ke Dana Pensiun lain;

- Biaya perubahan paket investasi sebesar Rp.10.000,- (sepuluh ribu rupiah);

- Biaya pencetakan laporan rekening tambahan atas permintaan Peserta sebesar Rp.25.000,- (dua puluh lima ribu rupiah);

- Biaya pengiriman laporan rekening Peserta sesuai jumlah yang dikenakan oleh perusahaan jasa kurir yang digunakan;

- Biaya penerbitan kartu kepesertaan hilang atau rusak sebesar Rp.25.000,- (dua puluh lima ribu rupiah).

- Tanpa mengurangi ketentuan sebagaimana dimaksud dalam ayat (1), penetapan besarnya biaya dan imbalan jasa dapat diatur berdasarkan kesepakatan tertulis, melalui:

- Perjanjian kerja sama antara Dana Pensiun dengan Pemberi Kerja bila Peserta adalah Peserta Kelompok atau;

- Surat pemberitahuan biaya dari Dana Pensiun bagi Peserta Individu.

- Biaya-biaya sebagaimana dimaksud dalam ayat (1) tersebut akan diperhitungkan langsung dari hasil pengembangan masing-masing rekening Peserta, kecuali bila hasil pengembangan lebih kecil dari biaya, maka kekurangan biaya dibebankan kepada Iuran.

#21 Pasal 21: Tata Cara Penentuan Nilai Kekayaan Masing-masing Peserta

- Penentuan nilai kekayaan masing-masing Peserta dilakukan oleh Dana Pensiun berdasarkan nilai dari paket investasi yang dipilih oleh Peserta dan ditetapkan secara proporsional menurut besarnya Dana Peserta dari paket investasi yang bersangkutan.

- Dana Pensiun berkewajiban memberitahukan hasil perhitungan nilai dari setiap paket investasi sebagaimana dimaksud dalam Pasal 10 sesuai dengan peraturan perundang-undangan yang berlaku di bidang dana pensiun.

- Peserta dapat meminta hasil perhitungan nilai dari setiap paket investasi setiap saat dan Peserta wajib memenuhi ketentuan dalam Pasal 20 ayat (1) butir e.

#22 Pasal 22: Ketentuan Lain-lain

- Dana Pensiun dapat menerima pengalihan dana dan kepesertaan dari Dana Pensiun Pemberi Kerja yang menjalankan program pembayaran Manfaat Pensiun secara sekaligus bagi Peserta sebelum 20 April 1992 sebagaimana diatur dalam Pasal 61 ayat 4 Undang-undang Dana Pensiun.

- Pengalihan Dana sebagaimana dimaksud ayat 1 wajib dilengkapi dengan:

- Peraturan Dana Pensiun/tanda bukti lainnya tentang penyelenggaraan program Dana Pensiun dari Dana Pensiun Pemberi Kerja;

- Rekapitulasi Peserta bagi yang berhak atas pembayaran uang secara sekaligus yang tercatat sebagai Peserta sebelum tanggal 20 April 1992.

- Pembayaran Manfaat Pensiun secara sekaligus sebagaimana dimaksud dalam ayat 1 hanya dapat dilaksanakan apabila Peserta telah mencapai usia pensiun yang telah ditentukan di Dana Pensiun Pemberi Kerja sebelumnya.

- Besarnya Manfaat Pensiun secara sekaligus yang diperoleh Peserta meliputi Dana yang dialihkan dari Dana Pensiun Pemberi Kerja ditambah dengan hasil pengembangan dari dana yang dialihkan.

- Dalam hal Peserta menyetor Iuran setelah pengalihan sebagaimana dimaksud dalam ayat 1 baik iuran Pemberi Kerja maupun Iuran Peserta, maka ketentuan yang berlaku di Dana Pensiun berlaku pula bagi Peserta sebagaimana diatur dalam Peraturan.

- Penarikan Iuran dan pembayaran Manfaat Pensiun tunduk pada ketentuan perpajakan yang berlaku.

- Ketentuan dalam Peraturan ini dapat dikecualikan sepanjang diatur lain dan diperjanjikan tersendiri antara Dana Pensiun dengan Peserta Kelompok, sepanjang tidak bertentangan dengan perundang-undangan dan peraturan yang berlaku.

#23 Pasal 23: Pembebasan Tanggung Jawab

- Sehubungan dengan penatausahaan kepesertaan oleh Dana Pensiun, Peserta dengan ini menyatakan membebaskan Dana Pensiun, pejabat atau pegawainya dari segala kerugian atau pertanggungjawaban dan atau gugatan/tuntutan dari pihak mana pun juga yang terjadi akibat dari segala hal, antara lain pelaksanaan Peraturan yang berlaku, terhalangnya komunikasi, pemogokan, keonaran, keadaan darurat, serta semua kejadian yang berada di luar kekuasaan Dana Pensiun.

- Peserta dengan ini membebaskan Dana Pensiun dari setiap tuntutan terhadap Dana Pensiun, pejabat atau pegawainya dan Peserta setuju membayar ganti rugi kepada pihak Dana Pensiun atas setiap kerugian atau biaya yang timbul bagi Dana Pensiun, yang disebabkan oleh penagihan yang dilakukan oleh Dana Pensiun untuk kepentingan Peserta.

- Dalam situasi apa pun Dana Pensiun tidak bertanggung jawab kepada Peserta atas penurunan nilai dana pada account Peserta yang disebabkan oleh pembebanan atau pemotongan pajak-pajak yang dikenakan berdasarkan Peraturan yang berlaku atau penurunan nilai investasi akibat faktor eksternal.

#24 Pasal 24: Penutup

Perjanjian ini telah disesuaikan dengan ketentuan peraturan perundang-undangan termasuk ketentuan peraturan Otoritas Jasa Keuangan.

[Baca Juga: Siapkan Dana Pensiun Ideal, Kunci Keamanan Finansial di Masa Tua]

Simulasi Perhitungan

Simulasi perhitungan dana pensiun digunakan untuk mengetahui jumlah dana yang didapat jika Anda menggunakan skema tertentu.

Misal, Anda menyetorkan uang senilai Rp15 juta di awal. Rencananya, Anda akan menyetorkan Rp1 juta per bulan.

Saat ini, Anda berusia 25 tahun dan berencana pensiun saat memasuki umur 60 tahun.

Persentase kenaikan iuran tahunan adalah 20%. Sementara itu, dana Anda ditempatkan di efek sukuk (50%) dan efek saham syariah (50%).

Maka, dana pensiun netto (sebelum pajak) yang bisa didapat adalah Rp40,1 miliar. Setelah dikurangi pajak sebesar Rp2 miliar, maka, dana pensiun yang diterima adalah Rp39,1 miliar.

Anda bisa membuat simulasi sendiri melalui tautan https://bri.co.id/simulasi-investasi-dplk.

Selain itu, untuk perencanaan dana pensiun yang lebih matang agar masa tua sejahtera dan bahagia, Anda bisa meminta advice dari ahlinya, Perencana Keuangan Finansialku.

Hubungi Customer Advisory via WhatsApp di nomor 0851 5866 2940 atau klik banner di bawah ini, sekarang!

Cara Cek Saldo DPLK BRI

Setelah menjadi peserta DLPK, Anda bisa mengecek saldo secara berkala untuk mengetahui perkembangannya.

Berikut adalah beberapa cara yang bisa Anda tempuh:

#1 Web Resmi

Ikuti kiat berikut untuk cek saldo DLPK BRI di web resmi:

- Buka laman https://dlpk.bri/.co.id.

- Silakan masuk dengan user ID dan password Biasanya, user ID sama dengan nomor kepesertaan. Sementara password adalah tanggal, bulan, dan tahun lahir.

- Pilih Informasi Saldo DLPK.

#2 Kantor Cabang BRI

Anda juga bisa cek saldo melalui kantor cabang. Caranya:

- Kunjungi kantor cabang terdekat yang telah memiliki fitur BRIvest.

- Di lokasi, ambillah antrean customer service dan tunggulah sampai mendapat panggilan.

- Setelah dipanggil, sampaikan tujuan Anda ke customer service. Mereka akan membantu memberi informasi yang dibutuhkan.

#3 Mobile Banking

Berikut adalah langkah cek saldo dana pensiun BRI di mobile banking:

- Buka BRI Mobile dan login dengan akun Anda.

- Pilih Info.

- Di laman yang muncul, pilih DLPK BRI.

- Kemudian, masukkan nomor peserta dan PIN Anda. Pilih Kirim.

- Sistem akan menampilkan informasi DLPK Anda.

Amankan Hari Tua dengan Dana Pensiun

Produk Dana Pensiun Lembaga Keuangan dapat dipilih untuk menjaga kesejahteraan Anda di masa depan.

Dengan banyaknya produk yang tersedia, Anda bisa memilih yang paling cocok dengan kondisi. Karena digunakan untuk jangka panjang, sebaiknya Anda tidak asal comot program DLPK.

Untuk itu, Anda bisa membaca ebook Panduan Praktis Pensiun Bahagia, Sejahtera dan Sehat dari Finansialku sebagai panduan.

Selain itu, Anda juga bisa berkonsultasi dengan Perencana Keuangan Finansialku untuk mendapatkan strategi perencanaan keuangan yang lebih matang. Semoga bermanfaat…

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Demikian pembahasan tentang DLPK BRI. Semoga artikel ini bermanfaat untuk Anda.

Jangan lupa bagikan informasi ini di media sosial untuk membantu orang lain memahami program dana pensiun. Terima kasih.

Editor: Omri Cristian

Sumber Referensi:

- Admin. 07 Mei 2021. DPLK BRI – Jenis, Simulasi Hitung, hingga Cara Pencairan. Lifepal.co.id – https://bit.ly/3tWpkOY

- Admin. DLPK BRI. Eform.bri.co.id – https://bit.ly/3s8UhPE

- Admin. Syarat dan Ketentuan Umum Kepesertaan. Eform.bri.co.id – https://bit.ly/3QzFiaR

- Sharra Nurrahmi. 25 September 2021. Mengenal DPLK BRI: Jenis, Manfaat, dan Cara Pencairan, Lengkap!. Finansialku.com – https://bit.ly/3FBHkRs