Manajemen Risiko Pribadi adalah salah satu bagian dari rencana keuangan pribadi. Risiko pribadi terjadi karena adanya ketidakpastian (uncertainty) dalam hidup.

Risiko tentu saja tidak dapat dihilangkan, tetapi risiko dapat dikelola. Tentunya Anda sebagai pribadi menginginkan ketidakpastian-ketidakpastian dapat dikelola dalam Diri Anda dan keluarga.

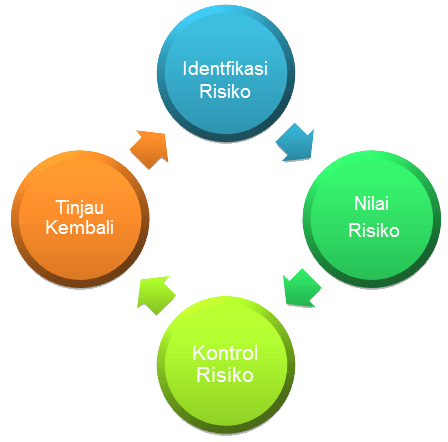

Dalam bidang keuangan terdapat salah satu ilmu untuk mengelola Risiko Pribadi. Kegiatan mengelola keuangan diawali dari mengidentifikasi risiko, menilai risiko, mengontrol risiko dan meninjau kontrol risiko.

Identifikasi Risiko Pribadi

Kegiatan identifikasi risiko dilakukan dengan mendaftar hal-hal yang dapat menganggu kehidupan finansial keluarga, misal risiko atas kerusakan aset (rumah, kendaraan dan lain-lain), risiko atas pemberi nafkah keluarga dan lain-lain.

Contoh kegiatan identifikasi risiko: Keluarga Pak Aman terdiri dari Pak Aman, Istri dan dua orang anak yang masih kecil.

Jumlah pendapatan per bulan dari Ayah dan Ibu sebesar Rp 25.000.000 per bulan. Jumlah pengeluaran per bulan (biaya hidup dan cicilan rumah, kendaraan) sebesar 15.000.000. Hal-hal apa yang dapat kita identifikasikan untuk keluarga Pak Aman?

Aset: Rumah dan Kendaraan

Perlindungan aset harus dilakukan untuk memastikan Pak Aman dan keluarga tidak kehilangan aset, selama aset tersebut belum terbayar lunas.

Contoh apabila secara tidak sengaja ada kendaraan lain yang menabrak mobil Pak Aman, padahal cicilan mobil belum lunas.

Kejadian yang sangat tidak mengenakan bagi Pak Aman, cicilan belum lunas, mobil sudah rusak. Beberapa jasa penyedia kredit rumah dan mobil seringkali sudah memasukan biaya asuransi atas asset yang akan dibeli.

Pak Aman juga memiliki sebuah sepeda motor, sementara ini Pak Aman belum pernah kecelakaan ketika mengendarai sepeda motor, sehingga Pak Aman merasa tidak perlu mengasuransikan sepeda motor tersebut.

[Baca juga : Risiko dan Pengembalian Investasi]

Banyak orang yang belum mau membayar perlindungan atas asset. Beberapa wirausaha yang memiliki toko dalam bentuk ruko mungkin belum memiliki perlindungan atas rumah.

Padahal hal ini sangat penting, karena bangunan ruko menjadi tempat tinggal sekaligus sumber mata pencaharian.

Pemberi Nafkah keluarga: Pak Aman dan Istri

Keluarga Pak Aman, mendapat keuntungan karena pemberi nafkah keluarga terdiri dari 2 orang.

Apabila terjadi musibah yang menimpa Pak Aman, keluarga Pak Aman masih memiliki sumber pendapatan lain yaitu dari Istri Pak Aman. (pasti jumlah pemasukan berkurang apabila hanya salah satu yang bekerja).

Pada tahapan ini kita sudah mengidentifikasi risiko pribadi yang perlu dikelola, yaitu Asset : Rumah dan Kendaraan

Pemberi Nafkah Keluarga: Asuransi Jiwa dan Kesehatan untuk Pak Aman dan Istri.

[Baca juga: Pengertian Lengkap Manajemen Risiko Beserta Manfaatnya]

Nilai Risiko Pribadi

[Baca juga : Perbedaan Berisiko dan Risiko dalam Investasi]

Nilai risiko dapat didefinisikan apabila terjadi sesuatu yang tidak diharapkan, berapa biayanya?

Contoh biaya perbaikan mobil yang rusak karena ditabrak, biaya perawatan kesehatan, biaya untuk mengganti pendapatan keluarga apabila tulang punggung keluarga meninggal dan lain-lain.

Pada kasus keluarga Pak Aman, nilai sebuah risiko dapat digambarkan sebagai berikut:

Asumsi penghasilan Pak Aman adalah Rp 20.000.000 per bulan dan penghasilan istri Pak Aman adalah Rp 5.000.000. Pak Aman saat ini berusia 35 tahun.

Pak Aman menginginkan proteksi asuransi yang cukup terjangkau, untuk dapat memberikan perlindungan sampai anak merek ayang terkecil selesai sekolah (kurang lebih 20 tahun lagi).

Maka nilai risikonya dengan menggunakan metode income based value adalah: Rp 20.000.000 x 12 bulan x 20 tahun = Rp 4.800.000.000. (nilai saat ini). Tentunya nilai ini dapat berubah bergantung dari tingkat inflasi, kenaikan gaji dan lain-lain.

Pak Aman perlu mencari produk asuransi atau proteksi yang nilai uang pertanggungannya (UP) sebesar Rp 4.800.000.000

Perhitungan di atas adalah contoh perhitungan uang pertanggungan (up) yang paling sederhana, hanya sebagai ilustrasi. Ada beberapa metode yang dapat digunakan untuk melakukan perhitungan nilai risiko.

Kontrol Risiko Pribadi

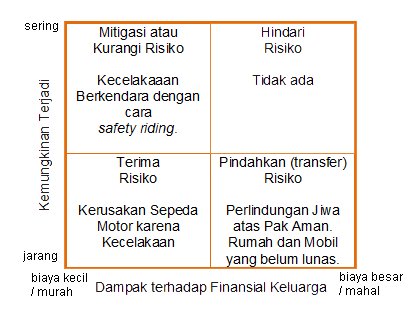

Beberapa cara untuk mengontrol risiko. Mulai dari menerima risiko, menghindari hal-hal yang dapat menyebabkan risiko, mengurangi atau memindahkan risiko. Berikut ini hal-hal yang perlu dilakukan:

Contoh kita gunakan keluarga Pak Aman:

Pemetaan risiko di atas hanyalah contoh Anda dapat memetakan sesuai dengan kebutuhan Anda.

Tinjau Kembali Rencana Anda

Setelah Anda mengidentifikasi, menilai dan membuat rencana pengendalian risiko, maka Pak Aman menyimpulkan Pak Aman butuh asuransi jiwa yang memiliki uang pertanggungan sebesar Rp 4.800.000.000.

Beliau mencari ternyata biaya preminya yang paling murah adalah sebesar Rp 2.500.000 per bulan.

Suatu saat ketika pendapatan Pak Aman meningkat, beliau melakukan perhitungan ulang dan Uang Pertanggungan seharusnya menjadi Rp 8.000.000.000, maka Pak Aman harus memperbarui rencana asuransinya.

Hal ini dapat dilakukan dengan menambah uang pertanggungan atau membuka polis asuransi baru.

Beberapa perencana keuangan menyarankan agar manajemen risiko pribadi sebaiknya dilakukan setelah Anda memiliki Dana Darurat (tentu saja sebelum berinvestasi).

Risiko pribadi muncul karena ketidakpastian di dalam hidup. Risiko tidak dapat dihilangkan, tetapi risiko selalu dapat dikelola.

Ayo siapkan perlindungan pribadi Anda sekarang juga, agar Apapun kejadiannya Kapanpun waktu terjadinya, Berapapun biayanya, keuangan keluarga Anda tetap sehat.

Apakah Anda punya pertanyaan atau pendapat terkait topik ini? Kalau ada, silakan tuliskan di kolom komentar. Anda juga bisa membagikan artikel dari Finansialku ini kepada teman-teman atau saudara lewat pilihan media sosial yang ada di bawah ini. Terima kasih!

Leave A Comment