Finansialku akan membahas beberapa rencana keuangan untuk usia 40 an sebagai lanjutan dari artikel sebelumnya. Mari kita bahas rencana keuangan untuk usia 40 an.

Rubrik Finansialku

Rencana Keuangan untuk Usia 40 an

Artikel ini adalah artikel lanjutan dari artikel sebelumnya: Rencana Keuangan untuk Usia 40 an bagian pertama. Jika Anda belum membaca bagian pertama, ada baiknya Anda membacanya terlebih dahulu. Kami ulang 8 rencana keuangan untuk usia 40 an adalah:

- Memiliki dana darurat dalam jumlah yang cukup

- Mengatur ulang gaya hidup

- Memiliki asuransi jiwa dan kesehatan untuk diri sendiri dan pasangan

- Mulai melunasi utang-utang konsumtif

- Mulai meningkatkan dana untuk hari tua

- Meningkatkan investasi untuk dana pendidikan anak

- Mulai meningkatkan pendapatan portofolio dan pendapatan pasif

- Mulai mempersiapkan waris

Dalam artikel kali ini, rencana keuangan untuk usia 40 an Finansialku akan membahas poin ke – 3 sampai dengan poin ke – 5.

Memiliki Asuransi Jiwa dan Kesehatan

Salah satu bagian yang penting dalam rencana keuangan untuk usia 40 an adalah proteksi. Dalam hal ini kita bicara proteksi terhadap jiwa dan kesehatan. Proteksi yang dimaksud, termasuk di dalamnya perlindungan terhadap penyakit kritis (critical illness). Ketika usia sudah mencapai 40, saya pikir penting untuk mengkaji ulang (review) proteksi yang Anda dan pasangan miliki.

Dalam pengkajian ulang ini, saya sarankan untuk mengecek juga proteksi pasangan. Proteksi adalah bagian penting dan pondasi dalam perencanaan keuangan. Jangan sampai kekayaan yang Anda bangun sejak muda, menjadi terkuras karena penyakit.

Terkait dengan asuransi ada sebuah cerita, yaitu runtuhnya kapal Titanic. Jadi kapal Titanic ini bisa tenggelam dan menyebabkan banyak korban jiwa karena kesalahan kecil yaitu kurangnya proteksi. Proteksi yang dimaksud adalah jumlah sekoci.

Mengapa jumlah sekoci di Titanic bisa kurang? Salah satunya adalah kebodohan dan/atau kesombongan para insinyur yang mendesain Titanic. Mereka merasa kapalnya sangat besar dan didesain dengan teknologi canggi, jadi tidak mungkin tenggelam. Tetapi kenyatannya berbeda, Titanic tetap saja bisa tenggelam.

Jika Anda di usia 40 an, dan berada di puncak kejayaan, jangan melakukan kesalahan yang sama dengan para insinyur Titanic. Konsultasikan dengan perencana keuangan Anda atau agen asuransi Anda, mengenai kebutuhan asuransi jiwa dan kesehatan.

Jangan sombong, pastikan Anda memiliki proteksi yang cukup (tidak kurang, tidak berlebih).

Melunasi Utang Konsumtif

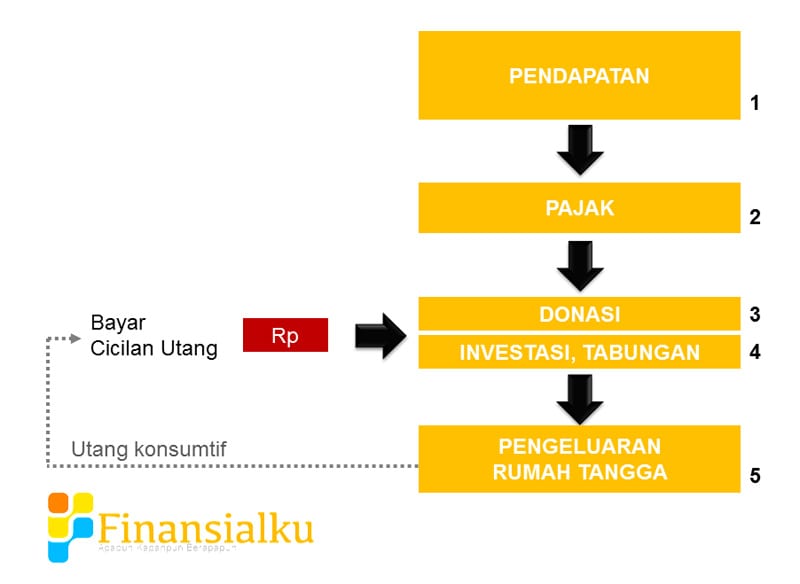

Salah satu rencana keuangan untuk usia 40 an yang penting adalah mengelola utang (debt management). Sebisa mungkin sebelum Anda pensiun di umur 55 atau 56 segala utang konsumtif, cicilan untuk membeli barang-barang konsumtif sebisa mungkin lunas. Gambar di bawah ini, menjelaskan salah satu cara untuk melunasi utang konsumtif.

Menurut kami, jika Anda saat ini memiliki utang produktif (lihat definisinya!, utang KPR belum tentu produktif), tidak menjadi masalah. Ingat utang produktif itu adalah utang yang mampu menghasilkan pemasukan untuk Anda. Besar / kecil yang penting ada pemasukan tambahan ke rekening Anda.

Dalam beberapa kesempatan, kami juga pernah ditanya: “Pak/Bu, apakah benar mengambil kredit untuk membuka waralaba mini market xxxxMart atau xxxxMart, kebetulan ada tawaran kredit untuk waralaba?” Jawabannya coba di hitung apakah pendapatan bersih bulanan setelah dipotong cicilan utang, masih menghasilkan pemasukan. Jika ya bisa menghasilkan keuntungan, silahkan ambil. Jika tidak, coba pikir lebih serius atau coba lihat penawaran lainnya.

Pastikan rasio-rasio keuangan terkait dengan utang Anda, berada dalam kondisi sehat.

Mulai Menambah Investasi Dana Hari Tua

Dalam menyusun rencana keuangan untuk usia 40 an, sangat penting untuk memperhatikan dana hari tua (dana pensiun). Jika Anda saat ini berusia 40 tahun, kurang lebih 15 – 16 tahun lagi Anda akan memasuki masa pensiun. Tidak ada salahnya Anda muai menambah investasi untuk dana hari tua.

Tambahkan porsi investasi Anda untuk meningkatkan jumlah dana hari tua Anda. Tentunya dalam menambah porsi investasi ini jangan asal nambah atau beli produk investasi yang tidak jelas. Banyak orang yang tertipu investasi bodong, karena kurangnya literasi keuangan. Diskusikan dengan perencana keuangan Anda, mengenai penambahan porsi investasi.

Tambah porsi investasi untuk dana hari tua!

Kesimpulan

Beberapa hal yang dapat kita simpulkan terkait dengan rencana keuangan untuk usia 40 an adalah:

- Review ulang asuransi Anda dan pasangan.

- Lunasi utang konsumtif.

- Tambah porsi investasi dana hari tua.

Apakan Anda sudah memiliki rencana keuangan untuk usia 40 an (jika saat ini Anda berusia 40 an)?

Image Credit:

- Insurance Review – http://goo.gl/hmDtxl

Download E-Book Perencanaan Keuangan

Leave A Comment