Cara Mengelola Keuangan Keluarga yang Baik. Mengelola keuangan keluarga merupakan pekerjaan yang gampang-gampang susah. Bagaimana cara mengelola keuangan keluarga yang baik? Finansialku.com akan berbagi tips 14 contoh perilaku mengelola keuangan keluarga yang baik.

Tahukan Anda, Cara Mengelola Keuangan Keluarga yang Baik?

Berikut ini 14 contoh cara mengelola keuangan keluarga yang baik

- Memulai menabung atau meningkatkan uang yang ditabung.

- Buat anggaran dan disiplin terhadap pengeluaran.

- Kurangi utang-utang tidak produktif.

- Bayar utang kartu kredit secara penuh setiap bulannya.

- Kendalikan atau kurangi pengeluaran bulanan yang bersifat konsumtif.

- Belanja dengan SMART, jangan mudah dibodohi.

- Konsultasikan dengan perencana keuangan atau ahlinya jika kartu kredit Anda menjadi tidak dapat diatur.

- Miliki asuransi yang cukup, tidak lebih dan tidak kurang.

- Miliki dana darurat untuk kebutuhan-kebutuhan genting.

- Konsultasikan dengan perencana keuangan untuk menghadapi permasalahan keuangan yang complicated.

- Buat rencana keuangan untuk memenuhi tujuan-tujuan keuangan masa depan.

- Lakukan perhitungan kebutuhan pensiun sejak dini dan mulai persiapkan masa-masa pensiun.

- Berinvestasi sesuai dengan tujuan keuangan dan 3M (mindset, method, money management).

- Jangan lupa mengurus masalah waris.

")

Mengelola Pemasukan dan Pengeluaran

Poin 1 sampai dengan 7 menjelaskan kebiasaan-kebiasaan mengelola keuangan keluarga yang dapat segera dilakukan. Hal yang perlu dilakukan adalah niat dan komunikasi dengan seluruh anggota keluarga. Banyak orang mengalami kesulitan dalam mengelola keuangan keluarga, bukan karena mereka tidak dapat mengatur uang tetapi kebanyakan orang tidak dapat mengontrol “keinginan” atau “nafsu”.

- Ingin membeli ini itu padahal belum butuh

- Ingin beli MERK padahal belum mampu beli merk.

- Ingin WOW dan tampil MAHAL.

- dan lainnya.

Mengelola pengeluaran bukan berarti hidup susah, bukan berarti hidup dalam keterbatasan. Mengelola pengeluaran berarti mengatur dan menyeimbangkan pengeluaran untuk memenuhi beberapa tujuan, termasuk tujuan masa depan. Dalam mengelola keuangan, setidaknya terdapat 5 jenis pengeluaran yaitu:

- Kebutuhan / Needs

- Utang / Debts

- Keinginan / Wants

- Tabungan / Savings

- Investasi / Investment

Orang-orang yang mengalami kesulitan mengelola keuangan keluarga seringkali salah memprioritaskan pengeluarannya.

[/fusion_builder_column]

Orang A

- Kebutuhan / Needs

- Investasi / Investment

- Tabungan / Savings

- Utang / Debts

- Keinginan / Wants

Orang B

- Keinginan / Wants

- Utang / Debts

- Kebutuhan / Needs

- Tabungan / Savings

- Investasi / Investment

Gambar (a) menunjukkan cara lama atau cara yang lazim digunakan orang untuk mengelola keuangan keluarga. Gambar (b) menunjukkan cara yang lebih bijak dalam mengelola keuangan keluarga.

Apakah perbedaan antara cara (a) dan cara (b)? Perbedaannya adalah “PRIORITAS” pengeluaran. Cara (b) tidak berarti orang tersebut hidup dalam kekurangan, keterbatasan, tidak bisa menikmati hidup dan lainnya. Cara (b) adalah salah satu bentuk menghargai diri Anda sendiri, yaitu membagi pengeluaran sekarang untuk kebutuhan masa depan.

Pondasi Keuangan Keluarga

Poin 8 dan poin 9 adalah pondasi atau dasar dari sebuah keuangan keluarga. Banyak orang (terlebih yang berkeluarga dan memiliki tanggungan) cenderung meremehkan fungsi asuransi, terlebih asuransi jiwa. Pernakah Anda menemui teman Anda atau kenalan Anda yang sudah menikah atau memiliki tanggungan, lebih memilih asuransi mobil dibanding asuransi jiwa? Bagaimana menurut pendapat Anda?

Satu fakta yang unik dan sering ditemui, ketika Anda membeli asuransi, Anda tidak tahu seberapa banyak yang dibutuhkan. Bisa jadi Anda membeli terlalu banyak, terlalu sedikit atau salah membeli produk.

Jika Anda saat ini sudah memiliki polis asuransi dan Anda ragu apakah polis tersebut sudah cukup atau belum, maka Anda dapat berkonsultasi dengan perencana keuangan untuk membantu menghitung kebutuhan asuransi Anda.

Cek Kebutuhan Asuransi Anda!

Rencana Keuangan itu PENTING

Poin 10 sampai dengan poin 14 adalah kebiasaan keuangan yang baik dan sudah hal umum dilakukan oleh orang-orang di negara yang lebih maju, seperti Malaysia dan Singapura. Hal tersebut adalah hal yang cukup baru di Indonesia, khususnya di kota-kota kecil.

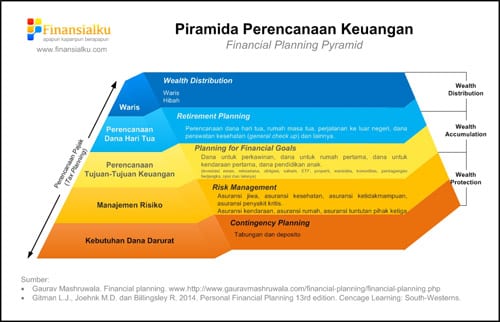

Perencanaan keuangan dapat digambarkan dalam piramida berikut ini:

Anda dapat memulai melakukan perbaikan kondisi keuangan Anda dengan melakukan cek kondisi kesehatan keuangan keluarga Anda. Pengecekan kondisi kesehatan keuangan keluarga, memungkinkan Anda untuk mengetahui apakah ada sesuatu yang salah dengan keuangan keluarga Anda. Jika ada masalah, kemudian langkah apa yang dapat dilakukan untuk memperbaikinya.

Kesimpulan

Cara mengelola keuangan keluarga yang baik, dapat Anda mulai dari yang paling dasar dan yang paling penting yaitu mengelola arus kas (cashflow management). Setelah itu baru membuat rencana-rencana keuangan selanjutnya.

Finansialku.com akan sangat berterima kasih jika para pembaca mau berdiskusi mengenai cara mengelola keuangan keluarga yang baik. Hubungi Finansialku untuk berdiskusi dan membuat janji mengenai perencanaan keuangan keluarga.

Trimakasih atas info nya.

Artikel ini dapat menambah ilmu saya yang saya akui tidak terlalu pandai dalam mengelola dan mengatur keuangan keluarga

Hi Pak Andi, terima kasih sudah mengunjungi Finansialku.com

Sebenarnya tidak ada orang yang pandai atau bodoh mengelola dan mengatur keuangan keluarga.

Yang ada adalah : orang yang memiliki kontrol atau tidak memiliki kontrol.

Semoga artikel di atas dapat membantu Anda dan para pembaca, agar dapat segera memiliki kontrol keuangan.

terima kasih untuk infonya sangat bermanfaat

Hi Putra, terima kasih sudah mengunjungi Finansialku.com

Semoga artikel ini dapat bermanfaat.

thanks gan sangat bermanfaat infonya

Hallo Pak Anng,

Terima kasih telah berkunjung ke Finansialku

Semoga artikel di atas dapat berguna.