Lindungi uang Anda dari apa saja ya? Perencana keuangan independen Finansialku akan membahas mengenai IQ keuangan kedua yaitu lindungi uang Anda dari …

rubrik Finansialku:

5 Kecerdasan Keuangan

Sebelum masuk ke pembahasan utama, Finansialku ingin mengingatkan 5 kecerdasan keuangan versi Robert T. Kiyosaki:

- Kecerdasan pertama Menciptakan Uang Lebih Banyak

- Kecerdasan kedua Melindungi Uang

- Kecerdasan ketiga Mengganggarkan uang kita

- Kecerdaan keempat Meleverage uang kita

- Kecerdasan kelima Meningkatkan pendidikan atau pengetahuan mengenai uang.

Menurut teman-teman, Anda harus lindungi uang Anda dari apa aja? Tentu saja pengeluaran-pengeluaran yang berdampak besar dan negatif terhadap kondisi keuangan keluarga Anda.

Sudahkah Anda tahu Kondisi Kesehatan Keuangan Keluarga Anda Saat ini?

Lindung Uang Anda dari …

Seperti yang ditulis di atas, lindungi uang Anda dari pengeluaran-pengeluaran yang berdampak besar dan negative untuk kondisi keuangan keluarga Anda.

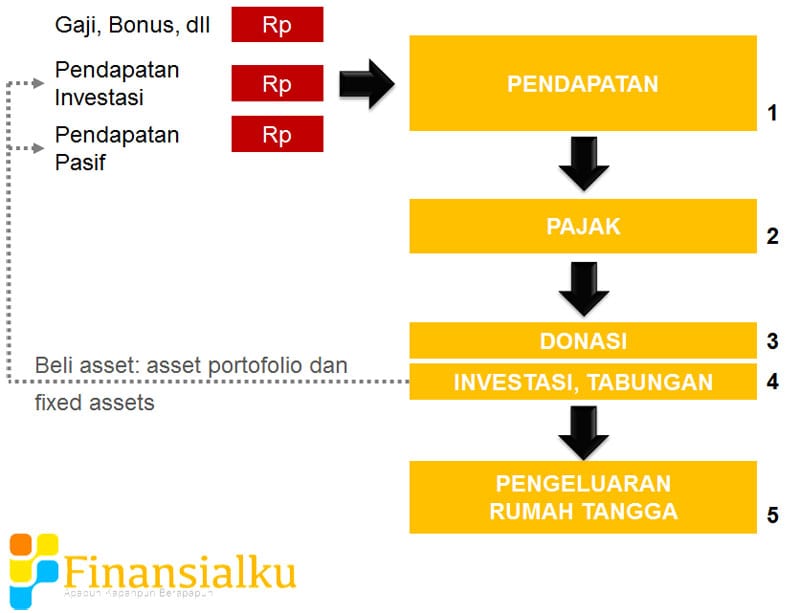

Teman-teman tentu tahu ya apa bedanya pengeluaran produktif dan pengeluaran konsumtif. Pengeluaran produktif adalah pengeluaran yang bertujuan untuk memenuhi kebutuhan masa depan (contoh: menabung dan investasi). Pada gambar di bawah ini, pengeluaran produktif contohnya pada pengeluaran 4. Pengeluaran yang teman-teman lakukan saat ini untuk investasi atau tabungan dapat kembali menjadi pendapatan masa depan teman-teman.

Pengeluaran konsumtif adalah pengeluaran yang sifatnya untuk memenuhi kebutuhan dan keinginan diri sendiri, contohnya pengeluaran nomor 5 pada gambar.

Nah menurut teman-teman pengeluaran pribadi itu macamnya seperti apa?

|

Sering Terjadi |

Jarang Terjadi |

|

|---|---|---|

|

Dampak Besar |

|

|

|

Dampak Kecil |

|

|

Oke apa yang Anda lakukan untuk memperbaikinya? Mari kita bahas satu persatu.

Kesimpulan

Lindungi uang Anda dari pengeluaran-pengeluaran konsumtif dalam mengelola keuangan pribadi, seperti:

- Sering Terjadi dan Berdampak Besar

- Jarang Terjadi dan Berdampak Besar

- Sering Terjadi dan Berdampak Kecil

- Jarang Terjadi dan Berdampak Kecil

Solusinya?

|

Sering Terjadi |

Jarang Terjadi |

|

|---|---|---|

|

Dampak Besar pada Keuangan |

|

|

|

Dampak Kecil pada Keuangan |

|

|

Silahkan hubungi perencana keuangan independen Finansialku, untuk mulai merencanakan keuangan keluarga Anda!

Sumber Gambar:

- Don’t Worry be Happy – Fullhdwpp di http://goo.gl/Tg1t2Q

Download Slide Kecerdasan Keuangan Keluarga

Baca E-Magazines #IndonesianDreams

Edisi Maret 2015

Leave A Comment