“Apakah Investasi di UnitLink Menguntungkan?” Banyak orang bertanya pada Finansialku, mengenai hal ini. Perencana Keuangan Independen Finansialku akan mengulasnya di artikel ini.

Rubrik Finansialku

Investasi Unitlink atau Asuransi Unitlink?

Pernahkah Anda didatangi agen asuransi yang mengatakan:

“Pak/Bu, mau ga investasi seperti reksa dana dapat bonus asuransi?”

ada pula yang menambahkan:

“plus ada sebagian keuntungan yang dijamin”

Apa yang Anda lakukan jika Anda mendapat tawaran tersebut? Silahkan tinggalkan komentar Anda di bawah ini.

Finansialku pernah dalam artikel: Kontroversi Unitlink: Proteksi atau Investasi. membahas bahwa unitlink dikategorikan sebagai produk proteksi dan dijual oleh perusahaan asuransi, khususnya asuransi jiwa.

2 in 1: Proteksi dan Investasi

Dalam mengelola keuangan, kita memerlukan unsur proteksi dan investasi. Proteksi jelas untuk membantu ketika kita mengalami sakit, musibah cacat atau kematian. Investasi diperlukan untuk memenuhi tujuan-tujuan keuangan kita, seperti perencanaan dana hari tua, dana pernikahan dan lain sebagainya. Produk unitlink hadir untuk memenuhi kebutuhan tersebut, jadi dalam satu produk ada proteksinya ada investasinya.

Produknya sederhana, terutama jika Anda awam dalam hal keuangan. Beli satu produk dapat dua keuntungan langsung: Proteksi + Investasi.

Apakah Investasi di Unitlink Menguntungkan?

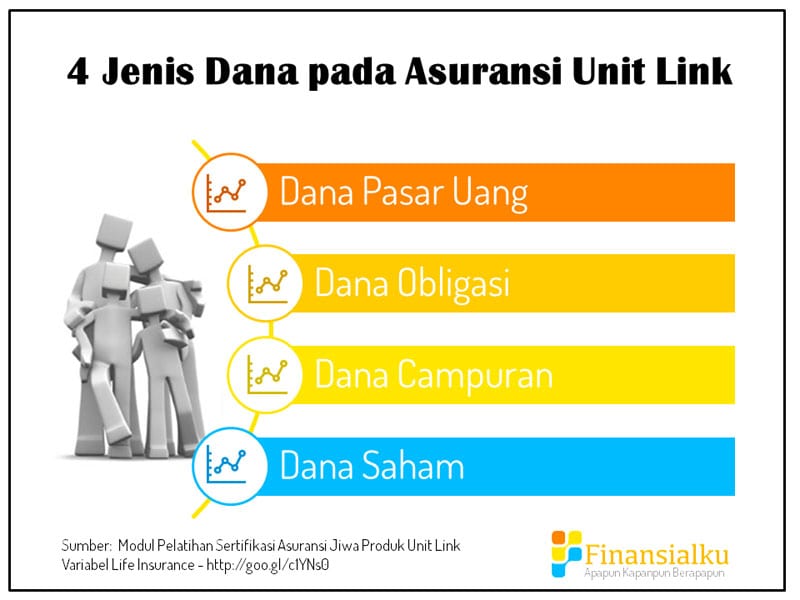

Investasi ini memiliki kemiripan dengan investasi di reksa dana. Investasi di unitlink konvensional terdiri dari 4 jenis, yaitu pasar uang, pendapatan tetap, campuran dan saham. Perhitungan keuntungan kurang lebih sama, seperti reksa dana. Jika Anda ingin mencairkan juga kurang lebih sama seperti reksa dana.

Pada dasarnya jika ditanya untung tidak investasi di unitlink sebenarnya boleh dibilang kurang lebih mirip dengan reksa dana. Toh pengelolaannya juga mirip dengan reksa dana, perbedaan terletak di besaran fee beli, fee jual dan perhitungan biaya lainnya. Satu hal yang perlu diingat, ketika Anda membeli produk asuransi unitlink, di awal-awal tahun (biasanya 5 tahun pertama) ada yang namanya biaya akuisisi. Investasi ini pada umumnya tidak akan bekerja maksimal pada tahun-tahun awal. Disini salah satu kerugian jika Anda investasi di unitlink.

Satu hal yang perlu diingat: Jika Anda mengerti cara kerja unitlink, Anda akan memahami investasi ini pada dasarnya berfungsi untuk membayarkan premi asuransi jiwa. Seolah-olah premi asuransi Anda itu menjadi gratis, padahal investasi Anda bekerja untuk membiayai premi asuransi jiwa. Jika hasil investasi lebih besar dibandingkan dengan premi, hasil investasi tersebut dapat diambil atau dikelola kembali.

Kesimpulan

Jika Anda ingin membeli unitlink, Finansialku lebih menyarankan unitlink sebagai produk untuk proteksi. Berinvestasilah pada produk-produk investasi, agar hasil yang didapat lebih maksimal.

Apakah Anda pernah ditawari untuk investasi di unitlink?

sumber:

- Unitlink – http://goo.gl/185v4w

Download E-Book Perencanaan Keuangan untuk Umur 20 an (GRATIS)