Belakangan ini marak penawaran uang muka kredit motor 0 Persen. Apakah penawaran tersebut adalah penawaran terbaik (best deal)?

Artikel ini dipersembahkan oleh

Uang Muka Kredit Motor 0 Persen, Bisa Jadi Masalah Keuangan

Motor adalah kendaraan yang paling terjangkau oleh sebagian besar masyarakat Indonesia. Saat ini beberapa penjual motor, menawarkan kredit motor dengan uang muka yang sangat rendah, mulai dari Rp 1.000.000, ,Rp 500.000 bahkan ada juga yang uang muka 0 persen (alias asal isi berkas, bisa bawa pulang motor). Apa saja untung ruginya mengambil kredit motor 0 persen?

[Baca Juga: Apa Saja Istilah yang Harus Anda Ketahui saat Kredit Kendaraan?]

Berikut ini sebuah simulasi sederhana yang akan membandingkan besaran cicilan, berdasarkan besarnya uang muka (down payment) dan lamanya periode pelunasan.

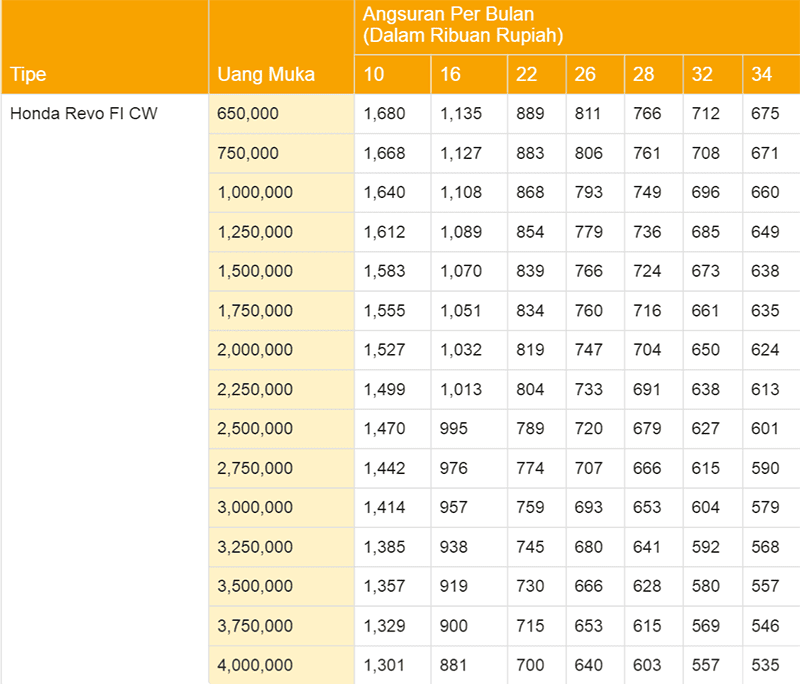

Sumber: HondaCengkareng.com 11 September 2016 – http://goo.gl/hkwZR0

Harga Motor Rp 14.850.000

Cara baca tabel di atas, adalah dengan uang muka sebesar Rp 650.000 dan cicilan sebanyak 10 kali, maka Anda perlu membayar cicilan sebesar Rp 1.680.000. Jika ditotal, maka total biaya yang dibayarkan adalah Rp 650.000 + (10 x Rp 1.680.000) = Rp 17.450.000.

Apakah secara total jatuhnya akan lebih murah jika uang muka lebih besar? Mari kita lakukan perbandingan.

Uang muka Rp 4.000.000 dan cicilan sebanyak 10 kali, maka Anda perlu membayar cicilan sebesar Rp 1.301.000. Jika ditotal, maka total biaya yang dibayarkan adalah Rp 4.000.000 + (10 x Rp 1.301.000) = Rp 17.010.000

Uang muka Rp 4.000.000 dan cicilan sebanyak 34 kali, maka Anda perlu membayar cicilan sebesar Rp 535.000. Jika ditotal, maka total biaya yang dibayarkan adalah Rp 4.000.000 + (34 x Rp 535.000) = Rp 22.190.000.

Berdasarkan simulasi di atas, dapat disimpulkan:

- Semakin kecil uang muka, maka semakin besar total biaya yang harus dibayarkan.

- Semakin lama periode pelunasan, maka semakin besar total biaya yang harus dibayarkan.

Apakah Sebaiknya Dihindari Kredit Motor dengan Uang Muka 0%?

Jawabannya adalah tergantung dengan kondisi keuangan Anda dan fungsi motor tersebut. Kredit atau utang pada dasarnya terbagi menjadi dua jenis, yaitu kredit produktif dan kredit konsumtif. Sebagai pertimbangannya seperti ini:

- Kredit konsumtif: Anda membelikan motor untuk anak ke sekolah, artinya Anda tidak akan mendapatkan tambahan pemasukan atas motor tersebut. Anda malah harus membayarkan bensin, perpanjangan STNK, bayar pajak, service berkala dan lain sebagainya. Jika Anda menggunakan motor untuk keperluan konsumtif, sebaiknya pilih yang uang muka (DP) besar dan periode cicilan paling pendek. Namun lebih disarankan Anda tidak memiliki kredit konsumtif.

- Kredit produktif: Anda membeli motor untuk disewakan atau digunakan untuk ojek online. Anda mendapatkan penghasilan setiap harinya dari motor tersebut. Katakanlah Anda mendapat penghasilan sebesar Rp 350.000 per hari atau Rp 7.000.000 – Rp 10.500.000 per bulan. Maka Anda boleh saja memilih kredit motor dengan uang muka yang paling rendah dan periode paling lama.

[Baca Juga: Perbedaan Utang Produktif dan Utang Konsumtif]

Uang Muka Kredit Motor 0%, Apakah Legal Menurut OJK?

Otoritas Jasa Keuangan (OJK) telah melakukan studi dan akan disiapakan aturan untuk memangkas uang muka (DP) pembiayaan kendaraan bermotor. Awalnya uang muka kredit motor atau kredit mobil sebesar 15%-20% menjadi 0%. Tujuannya agar dapat meningkatkan daya beli masyarakat Indonesia. Namun ada syarat dan ketentuan berlaku, seperti rasio kredit macet (non performing loan) perusahaan pembiayaan di bawah 5%.

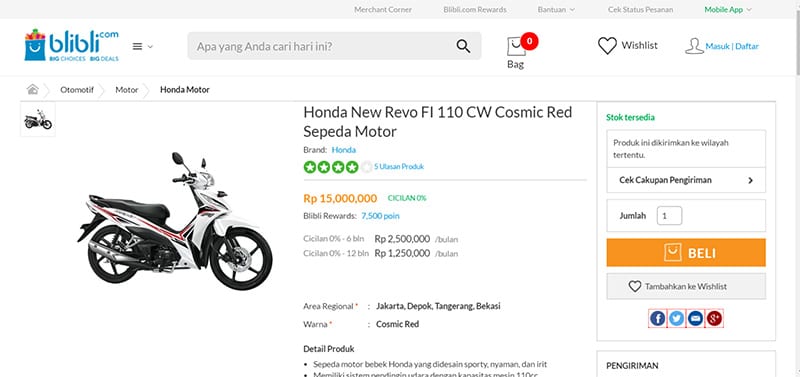

Selain itu kredit 0% ternyata juga dapat dilakukan di toko online. Anda dapat menggunakan cicilan kartu kredit. Kami coba lakukan perbandingan produk yang sama seperti simulasi di atas.

Sumber Blibli.com, 11 September 2016

Ternyata dengan menggunakan kartu kredit dan belanja online, kita tidak perlu mengeluarkan uang muka (alias DP 0%) dan cicilan sebesar Rp 1.250.000 per bulan (jika periode pinjaman 12 bulan). Total biaya Rp 1.250.000 x 12 = Rp 15.000.000.

Pilih Sesuai Kemampuan Finansial Anda dan Kebutuhan Anda

Ketika memilih kredit motor, pilihlah yang sesuai dengan kemampuan finansial dan kebutuhan Anda. Dalam kasus ini pilih skema yang tepat, contoh Anda boleh menggunakan kredit motor dengan uang muka yang kecil dan periode lama jika utang Anda produktif. Ingat kurangi dan lunasi segera kredit konsumtif dan optimalkan kredit produktif.

Sumber Referensi

- Hardian. 7 September 2016. Awas, Uang Muka Kredit Motor 0 Persen Bisa Bawa Bencana. Blog DuitPintar – http://goo.gl/2GjoOn

Sumber Gambar

- Motor Cycle – Motor Cycle – http://goo.gl/cDQW5T

Download E-Book Perencanaan Keuangan untuk Umur 20 an (GRATIS)

Leave A Comment