Kondisi ekonomi di Indonesia saatnya sedang diuji, pertanyaannya apakah ujian ini juga mempengaruhi kondisi keuangan Anda? Kali ini Finansialku ingin berbagi tips untuk mengelola keuangan keluarga, khususnya arus kas. Tulisan ini dibuat, karena terinspirasi pertanyaan-pertanyaan yang kami jumpai dalam beberapa kali seminar.

Rubrik Finansialku

Cara Bijak Mengelola Keuangan Keluarga

Para perencana keuangan dari Finansialku sering mendapat pertanyaan, Pak/Bu dengan pendapatan saya saat ini, boro-boro untuk menabung dan berinvestasi. Terkadang untuk biaya hidup saja masih sulit.

Kadang-kadang baru dapat gaji kemudian habis untuk membayar cicilan ini itu, bayar utang ini itu. Permasalahannya satu yaitu cara mengelola keuangan keluarga yang benar seperti apa?

Menurut kami, dari kacamata perencana keuangan, banyak orang mengalami kesulitan dalam mengelola keuangan keluarga, karena kita tidak pernah diberi pelajaran untuk mengelola keuangan.

Sebagian besar dari kita belajar mengelola keuangan keluarga dengan melihat dan meniru tindakan orang tua. Kita meniru bagaimana cara orang tua kita menabung, bagaimana cara orang tua kita membelanjakan uang, bagaimana cara orang tua memanfaatkan uang dan lain sebagainya.

")

Sayangnya tidak semua orang tua pandai mengelola keuangan. Kami akan berbagi bagaimana cara mengelola keuangan keluarga dengan bijak?

Coba kita telusuri pola penggunaan uang dalam keluarga. Pertanyaan pertama: Ketika Anda mendapat gaji atau penghasilan, apa yang Anda lakukan? Jika Anda bekerja di perusahaan, gaji Anda tentu akan dipotong dengan beberapa potongan dan pajak penghasilan.

Setelah potongan tersebut, pendapatan Anda di kemanakan lagi? Nah di sini kita seringnya membelanjakan untuk kebutuhan keluarga, membayar utang, membayar cicilan dan jika ada sisa baru ditabung. Dengan pola ini diakui atau tidak, Anda akan mengalami kesulitan untuk menabung atau berinvestasi.

Lalu bagaimana solusinya? Menurut Finansialku, cara yang paling bijak adalah MENGUBAH URUTAN.

Ketika kami menjawab dengan dua kata, mengubah urutan banyak peserta seminar bingung dan bertanya-tanya. Mana mungkin mengubah urutan bisa membuat saya punya tabungan atau investasi?

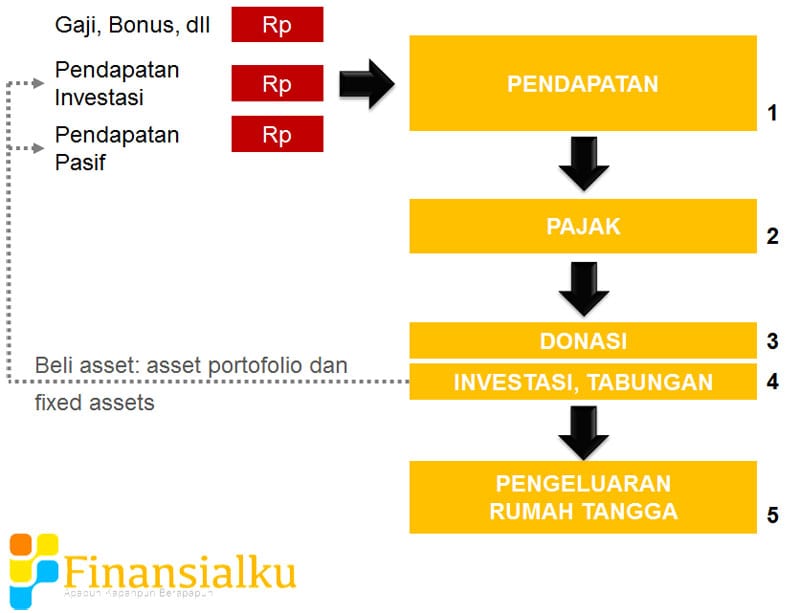

Oke, coba lihat ilustrasi mengelola keuangan keluarga di bawah ini:

Coba diamati angka-angka pada ilustrasi di atas. Pertama kita akan memperoleh pendapatan karena kita bekerja.

Pendapatan kita dikenai dengan potongan dan pajak penghasilan. Setelah itu kita harus donasikan, contoh zakat, perpuluhan atau donasi lainnya.

Setelah itu langsung investasikan atau tabungkan sesuai dengan rencana keuangan yang sudah dibuat.

Jika Anda masih memiliki utang konsumtif, pastikan lunasi terlebih dahulu. Setelah itu terakhir baru untuk pengeluaran rumah tangga.

Kalau pengeluaran rumah tangga tidak cukup, sudah saatnya Anda perlu diet keuangan atau mengencangkan ikat pinggang.

Kondisi ini berlangsung dalam periode tertentu, selama masa penyembuhan kesehatan keuangan keluarga.

Kami menegaskan, bahwa pengencangan ikat pinggang sifatnya sementara. Hal ini disebabkan karena Anda sudah mulai bergerak ke arah memperbanyak sumber pendapatan Anda.

Jika boleh meminjam istilah Robert G. Allen, Anda memiliki beberapa sumber pendapatan (multiple streams of income).

Perhatikan lagi nomor satu (1). Dari mana saja sumber pendapatan Anda saat ini? Masih dari gaji, bonus saja?

Itu namanya pendapatan Anda hanya dari pendapatan aktif. Pendapatan aktif adalah pendapatan karena seseorang bekerja, sederhananya: jika tidak bekerja, maka tidak akan dapat pemasukan.

Sedikit lompat, coba perhatikan pada angka empat (4), ada panah yang menuju ke atas. Pada tahap empat Anda sudah mulai merubah pendapatan aktif menjadi pendapatan portofolio dan/atau pendapatan pasif.

Contoh pendapatan portofolio adalah pendapatan dari keuntungan reksa dana, dividen dari investasi saham, keuntungan dari investasi saham dan lainnya.

Pendapatan pasif adalah pendapatan karena asset bekerja, contoh royalti musik, royalti menulis buku, keuntungan sewa rumah, keuntungan dari rumah kos, keuntungan dari bisnis waralaba dan lain sebagainya.

Kesimpulan

Jadi berdasarkan ilustrasi di atas apa yang dapat disimpulkan: Kami, Perencana Keuangan Independen Finansialku, menekan MENGUBAH URUTAN dapat membantu Anda mengelola keuangan keluarga dengan bijak.

Kesimpulan kedua adalah dengan ilustrasi di atas juga mampu mengkonversi pendapatan aktif menjadi pendapatan portofolio dan pendapatan pasif.

Sederhananya, Anda menambah sumber pendapatan Anda (multiple streams of income). Selamat mencoba.

Apakah Anda sudah mengelola keuangan keluarga dengan bijak? Jika belum apakah Anda ingin memulainya?

Image Credit:

- Family Budgeting – http://goo.gl/kLOS6R

Leave A Comment