Indonesia Kendaraan Terminal (IPCC) melakukan beberapa langkah kebijakan ekspansi, yang terbaru adalah perluasan lahan untuk penempatan kendaraan.

Mengapa langkah tersebut diambil oleh perusahaan? Lalu bagaimanakah prospek bisnis ke depannya?

Artikel ini dipersembahkan oleh

![]()

Perluasan Lahan IPCC

IPCC adalah perusahaan milik pemerintah yang merupakan anak perusahaan dari Pelindo. Perusahaan ini berfokus terhadap penyediaan layanan terminal kendaraan yang beroperasi di Pelabuhan Tanjung Priok, Jakarta.

IPCC memiliki beberapa layanan yang terintegrasi meliputi Stevedoring, Cargodoring, Receiving, dan Delivery.

Selain itu, emiten ini juga menerapkan beberapa value added services seperti Vehicle Processing Center, Equipment Processing Center, Road Freight Services, dan Port Stock.

Lebih lanjut lagi, sesuai dengan program pemerintah IPCC ditunjuk untuk menyediakan Layanan Tol Laut atau Tol Maritim.

Hal ini guna mengurangi angkutan barang yang selama ini menggunakan angkutan darat, bisa beralih menjadi angkutan laut.

Berikut ini gambaran dari bisnis IPCC saat ini:

Sumber: Annual Report IPCC 2023

Untuk memperluas layanan bisnisnya, emiten ini menyatakan bahwa total area lahan di pelabuhan Tanjung Priok seluas ±32 Ha, di mana sekitar 21 Ha efektif untuk kegiatan bongkar muat di terminal.

Hal tersebut dirasa perusahaan masih kurang, karena untuk mengoptimalkan bisnisnya IPCC berencana untuk menambahkan ±0,4 Ha yang akan digunakan sebagai area Ex-PP, dengan kapasitas 250 unit Completely Knock Down (CBU).

Selain itu, penambahan di area Ex-DKP dengan luas ±1,3 Ha, termasuk dengan melakukan penambahan sekitar 500 unit CBU.

Hal tersebut didasari dengan adanya kontrak baru perusahaan dengan beberapa pelanggan besar seperti PT Toyota Motor Manufacturing Indonesia (TMMIN) dan dengan PT Glovis Indonesia Logistic-Hyundai yang sama-sama berlaku hingga tahun 2024.

Lalu, ada juga kontrak dengan PT Astra Daihatsu Motor yang berlaku hingga tahun 2025. Disusul dengan kontrak baru lainnya dengan PT Toyota Astra Motor yang berlaku hingga tahun 2026.

RK Team memandang langkah perluasan lahan tersebut sebagai bentuk respons atas meningkatnya demand dari konsumen IPCC.

Sehingga, perusahaan optimis dengan langkah memperluas lahan mampu meningkatkan revenue bagi emiten ini ke depannya.

Kondisi Keuangan dan Potensi Pasar

Dari segi kondisi keuangan, emiten ini masih memiliki keuangan yang cukup solid.

Hal ini terlihat dari perusahaan yang memiliki cash cukup solid dan mampu untuk melakukan ekspansi bisnis, tanpa harus menggunakan utang. Berikut ini rincian dari cash dan cash ratio dari IPCC.

Posisi Cash IPCC tahun 2017 – Q2 2023. Sumber: Cheat Sheet RK Team

Cash ratio IPCC tahun 2017 – Q2 2023. Sumber: Cheat Sheet RK Team

Terlihat emiten masih memiliki jumlah cash sebesar Rp600 miliar, dan cash ratio sebesar 400%. Hal ini menandakan bahwa emiten ini tergolong perusahaan “cash rich”.

Terlihat juga rasio DER perusahaan yang hanya sebesar 43,61%, yang menandakan IPCC mampu membayar likuiditasnya dengan posisi cash yang ada.

DER IPCC tahun 2017 – Q2 2023. Sumber: Cheat Sheet RK Team

Dari grafik di atas, menandakan bahwa terjadi perbaikan dalam pelunasan utang sebesar lebih dari 50% dari kondisi pada tahun 2022.

Perusahaan berhasil menurunkan hutang dari level 0,8x menjadi 0,4x dari modal.

Kedua faktor di atas, menandakan bahwa IPCC memang siap untuk melakukan ekspansi dan perluasan lahan tanpa menggunakan tambahan utang.

Namun di sini, RK Team belum melihat berapa biaya yang akan dikeluarkan untuk melakukan perluasan lahan tersebut.

[Baca Juga: Investasi Saham di Tahun Politik, Ini Tantangan dan Sektor yang Dilirik]

Revenue IPCC ke Depan?

Lalu apakah dengan penambahan kapasitas terminal juga akan mampu meningkatkan revenue dari perusahaan?

Untuk bisa menjawab pertanyaan, maka kita bisa melihat hal ini dari 2 perspektif yakni kapasitas yang saat ini dipakai dan juga dari pertumbuhan laba dari emiten ini.

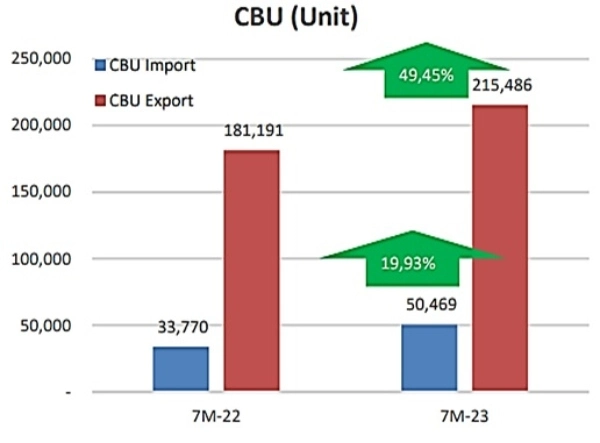

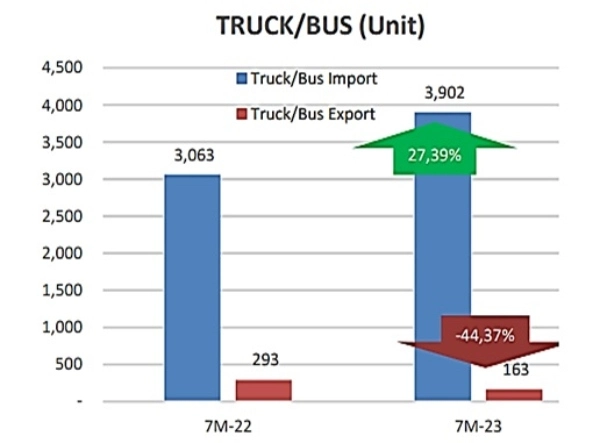

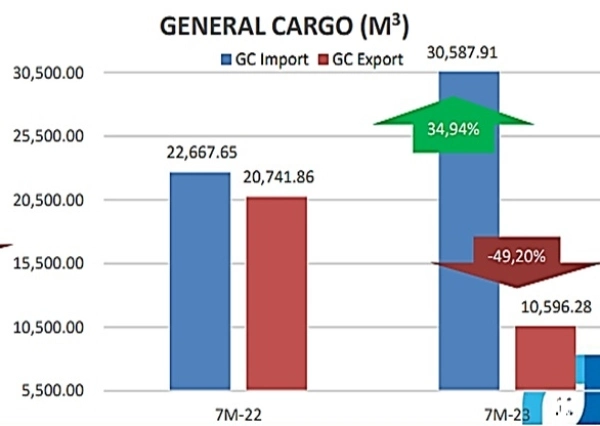

Berikut ini gambaran peningkatan utilitas dari Pelabuhan dari sektor kendaraan CBU Import/ Exsport, General Cargo dan Truck Eksport Import.

Sumber: Public Ekspose IPCC September 2023

Dari sisi pendapatan, per kuartal II-2023 IPCC berhasil mencatatkan kenaikan kinerja pendapatan sekitar 21,37% YoY menjadi Rp366,96 miliar, dari sebelumnya di periode II-2022 yang sebesar Rp302,33 miliar.

Dengan kenaikan terbesar terjadi pada segmen pelayanan jasa terminal yang naik 18,46% YoY menjadi sebesar Rp336,13 miliar. Lalu, segmen pelayanan jasa barang yang naik 28,65% YoY menjadi Rp20,25 miliar.

Segmen pelayanan rupa-rupa usaha juga naik 70,65% YoY menjadi Rp4,71 miliar. Kenaikan juga terjadi pada segmen pengusahaan tanah, bangunan, air, dan listrik menjadi sebesar Rp5,85 miliar.

Revenue Kuartal II-2023. Sumber: Laporan Keuangan IPCC Kuartal II-2023

Revenue Kuartal II-2023 Catatan Kaki No. 22. Sumber: Laporan Keuangan IPCC Kuartal II-2023

Dari data kenaikan yang terjadi di seluruh segmen bisnis IPCC, menandakan terjadinya penambahan jumlah customer yang dilayani oleh perusahaan baik dari sisi kendaraan CBU, Truk dan General Cargo.

Butuh informasi lain terkait investasi saham? Yuk, isi form ini untuk dapatkan update terbaru.

Masih Bisa Dipertahankan?

Jika dilihat dari kecukupan kas melalui cash ratio sebesar 400% dan utang perusahaan yang mengalami tren penurunan dilihat dari rasio DER sebesar 0,4x, maka kegiatan ekspansi lahan dapat dikatakan sebagai aksi yang akan menguntungkan bagi IPCC.

Mengingat perusahaan ingin meningkatkan kapasitas dari terminal Tanjung Priok – sebagai terminal terbesar yang dimiliki emiten saat ini. Di mana pada akhirnya juga akan meningkatkan revenue dan laba.

Namun ada hal yang sebaiknya kita jadikan concern, yakni biaya dari perluasan lahan mengingat lahan yang akan diperluas adalah ex-PP dan ex-DKP, yang notabene adalah lahan milik pemerintah dan IPCC adalah anak perusahaan dari BUMN Pelindo.

Hal ini menyebabkan adanya potensi transaksi afiliasi, jika harga sewa tidak sesuai dengan harga sewa pada pasar.

Akan tetapi, untuk memastikan dampak dari laju pengembangan bisnis perusahaan, ada baiknya kita memerhatikan press release dari emiten terkait hal ini.

Jika harganya wajar, maka kebijakan ini patut diapresiasi dan sesuai dengan prinsip good governance perusahaan.

Selain itu, jika Anda ingin mengetahui lebih lanjut apakah investasi saham yang Anda lakukan ini works atau tidak, yuk konsultasikan dengan Perencana Keuangan Finansialku.

Mereka akan me-review portofolio Anda dan memberikan saran-saran yang tepat terkait investasi.

Hubungi segera melalui Customer Advisory di nomor 0851 5866 2940 atau klik banner ini untuk info selengkapnya!

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya.

Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Bagaimana menurut Anda? Apakah IPCC akan terus mengalami keuntungan? Tulis opini Anda di kolom komentar di bawah ini. Jangan lupa share juga informasinya pada rekan-rekan investor lainnya.

Editor: Ratna Sri H.

Sumber Gambar:

- Cover – https://shorturl.at/fhD17

Leave A Comment