Membangun keluarga baru adalah sebuah fase hidup yang penuh kebahagiaan sekaligus tantangan. Di balik rencana membangun rumah tangga, membeli rumah, hingga merencanakan pendidikan anak, terdapat satu hal mendasar yang perlu disiapkan: fondasi keuangan yang kokoh.

Tanpa perencanaan finansial yang matang, mimpi-mimpi keluarga bisa terganggu oleh risiko yang datang tiba-tiba, seperti krisis ekonomi, inflasi, atau kebutuhan mendadak. Karena itu, penting bagi keluarga baru untuk mempelajari strategi investasi keluarga sejak awal. Salah satu pilar penting yang wajib dipahami adalah diversifikasi investasi, yakni membagi portofolio ke berbagai instrumen agar tujuan finansial lebih terjamin dan risiko terkendali.

Mengapa Diversifikasi Penting dalam Perencanaan Keuangan Keluarga

Diversifikasi merupakan prinsip dasar investasi yang sering disederhanakan dengan pepatah, “jangan menaruh semua telur dalam satu keranjang.” Konsep ini berlaku bagi setiap keluarga, baik dengan penghasilan kecil maupun besar, karena tujuan utamanya adalah mengurangi risiko sekaligus menjaga kestabilan keuangan.

Jika seluruh aset hanya ditempatkan pada satu instrumen, misalnya properti, maka keluarga bisa kesulitan likuiditas ketika membutuhkan dana darurat. Begitu pula jika hanya bergantung pada saham, risiko volatilitas pasar bisa menggerus nilai investasi dalam jangka pendek. Dengan diversifikasi, kerugian dari satu instrumen bisa ditutupi oleh instrumen lain yang lebih stabil.

Beberapa manfaat utama diversifikasi dalam strategi investasi keluarga antara lain:

-

Mengurangi Risiko Kerugian. Jika salah satu instrumen turun, aset lain bisa menjadi penyeimbang.

-

Meningkatkan Potensi Pertumbuhan. Portofolio yang seimbang dapat memberikan hasil optimal jangka panjang.

-

Memberi Ketenangan Finansial. Keluarga tidak perlu cemas berlebihan terhadap fluktuasi pasar karena aset tersebar.

-

Mendukung Tujuan yang Berbeda. Setiap tujuan keuangan memiliki horizon waktu dan kebutuhan yang unik, sehingga membutuhkan instrumen yang sesuai.

[Baca Juga: Strategi Investasi Properti 2025: 7 Rahasia Sukses Maksimal]

Instrumen Investasi yang Cocok untuk Keluarga Menengah

Keluarga menengah biasanya memiliki penghasilan yang cukup stabil, tetapi tetap perlu bijak dalam memilih instrumen investasi. Kunci utamanya adalah menyeimbangkan antara keamanan modal, likuiditas, dan potensi pertumbuhan.

Beberapa instrumen investasi yang dapat menjadi pilihan:

-

Reksa Dana. Praktis, terjangkau, dan dikelola oleh manajer investasi profesional. Cocok untuk keluarga baru yang ingin belajar investasi dengan modal kecil.

-

Obligasi Ritel (ORI & Sukuk Ritel). Menawarkan bunga tetap dengan risiko rendah serta dijamin pemerintah, sehingga cocok untuk investor konservatif.

-

Saham Blue Chip. Meskipun lebih berisiko, saham perusahaan besar dan stabil memberikan potensi pertumbuhan jangka panjang.

-

Emas. Sering digunakan sebagai hedging asset atau pelindung nilai terhadap inflasi.

-

Deposito & Tabungan Berjangka. Aman, likuid, dan cocok untuk tujuan jangka pendek, meskipun imbal hasil relatif rendah.

Dengan memilih kombinasi instrumen yang tepat, keluarga baru bisa mulai membangun portofolio yang seimbang antara pertumbuhan dan keamanan.

Cara Menentukan Alokasi Aset Berdasarkan Tujuan Keuangan

Alokasi aset adalah seni membagi dana ke berbagai instrumen sesuai dengan tujuan dan profil risiko. Tidak semua tujuan finansial memiliki kebutuhan yang sama, sehingga instrumen yang dipilih pun harus disesuaikan.

-

Tujuan Jangka Pendek (1–3 tahun).

Contoh: dana darurat, liburan keluarga, atau membeli barang kebutuhan rumah tangga.

Instrumen yang cocok: deposito, tabungan berjangka, obligasi ritel. -

Tujuan Jangka Menengah (3–7 tahun).

Contoh: membeli rumah, memulai usaha kecil, atau menyiapkan dana pendidikan anak jenjang dasar.

Instrumen yang cocok: reksa dana campuran, obligasi, emas. -

Tujuan Jangka Panjang (>7 tahun).

Contoh: dana pendidikan anak jenjang tinggi, dana pensiun, atau investasi properti.

Instrumen yang cocok: saham, reksa dana saham, properti.

Dengan pembagian ini, keluarga tidak hanya menabung, tetapi juga memastikan uang benar-benar bekerja untuk mencapai tujuan finansial di masa depan.

[Baca Juga: 5 Strategi Mengelola Aset Likuid Keuangan Keluarga, Aman Secara Finansial!]

Studi Kasus: Diversifikasi untuk Dana Pendidikan & Dana Pensiun

Setiap keluarga memiliki prioritas finansial yang berbeda, tetapi ada dua tujuan yang hampir selalu menjadi fokus: dana pendidikan anak dan dana pensiun.

#1 Dana Pendidikan Anak

Seorang keluarga baru dengan anak balita bisa mulai menabung melalui reksa dana campuran untuk kestabilan, lalu menambahkan reksa dana saham seiring bertambahnya waktu. Obligasi ritel juga dapat digunakan untuk menjaga keseimbangan portofolio.

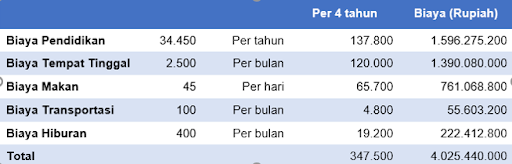

Contoh, jika ingin menyekolahkan anak ke luar negeri, misalnya di National University Singapore (NUS), biaya pendidikan hingga lulus (4 tahun) diperkirakan mencapai SGD 347.500. Jika memperhitungkan inflasi 4,7% per tahun di Singapura serta kenaikan kurs SGD terhadap IDR sebesar 1,85%, maka kebutuhan dana akan jauh lebih besar di masa depan. Perhitungan semacam ini membantu keluarga menyusun strategi investasi yang lebih realistis.

#2 Dana Pensiun

Selain pendidikan, pensiun adalah target jangka panjang yang harus direncanakan sejak dini. Jika menunda, beban investasi akan semakin berat. Keluarga bisa memulai dengan reksa dana saham untuk pertumbuhan, lalu secara bertahap menambah porsi instrumen konservatif seperti obligasi menjelang masa pensiun.

Kesalahan Umum Keluarga dalam Melakukan Diversifikasi

Meskipun diversifikasi terdengar sederhana, praktiknya sering kali salah kaprah. Beberapa kesalahan yang sering dilakukan antara lain:

-

Terlalu fokus pada satu instrumen, misalnya hanya emas atau hanya properti.

-

Mengikuti tren tanpa analisis, seperti membeli saham saat hype tanpa memperhatikan risikonya.

-

Mengabaikan profil risiko keluarga, padahal setiap keluarga punya toleransi risiko berbeda.

-

Tidak melakukan evaluasi berkala, sehingga alokasi aset tidak lagi sesuai dengan kebutuhan yang berubah.

Kesalahan-kesalahan ini bisa membuat strategi investasi keluarga tidak berjalan optimal.

Rekomendasi CFP: Menyeimbangkan Risiko dan Keamanan Finansial

Sebagai seorang Certified Financial Planner (CFP), saya selalu menekankan bahwa strategi investasi keluarga harus berangkat dari kebutuhan dan kondisi nyata, bukan sekadar mengejar tren. Berikut beberapa rekomendasi praktis:

-

Bangun Dana Darurat Terlebih Dahulu. Idealnya setara 6–12 bulan pengeluaran keluarga.

-

Lindungi Aset dengan Asuransi. Asuransi kesehatan dan jiwa adalah prioritas sebelum berinvestasi lebih agresif.

-

Mulai dari Instrumen Sederhana. Reksa dana pasar uang atau obligasi ritel bisa menjadi langkah awal.

-

Tetapkan Tujuan Finansial yang Jelas. Misalnya membeli rumah dalam 5 tahun atau menyiapkan dana pendidikan anak.

-

Gunakan Prinsip Alokasi Aset. Sesuaikan dengan jangka waktu dan profil risiko keluarga.

-

Evaluasi Portofolio Secara Rutin. Minimal setahun sekali atau ketika kondisi keuangan berubah signifikan.

-

Konsultasikan dengan Profesional. Perencana keuangan dapat membantu menyusun strategi lebih terarah.

Jika Anda bingung dan membutuhkan ahli untuk me-review portofolio Anda, yuk buat janji konsultasi secara 1 on 1 dengan menghubungi Whatsapp 08515 5897 1311 atau klik banner di bawah ini!

Membangun fondasi keuangan keluarga baru membutuhkan perencanaan yang matang dan disiplin. Strategi investasi keluarga yang cerdas bukan hanya soal mengejar keuntungan, tetapi juga menjaga keamanan, stabilitas, dan masa depan.

Dengan diversifikasi yang tepat, keluarga bisa melindungi aset, mencapai tujuan finansial jangka pendek, menengah, dan panjang, sekaligus menciptakan rasa aman. Ingat, investasi bukan sekadar tentang uang, melainkan tentang mewujudkan impian keluarga secara terencana dan terjamin.

Demikian informasi seputar pentingnya diversifikasi dan menyusun strategi investasi keluarga.

Jika ada yang ingin Anda tanyakan, silakan tulis di kolom komentar. Bagikan juga artikelnya kepada sesama investor lainnya, terima kasih.

Leave A Comment