Setiap orang sebaiknya paham jenis-jenis asuransi jiwa karena tiap produk memiliki ketentuan yang berbeda.

Mari temukan informasi jenis-jenis asuransi jiwa serta kekurangan dan kelebihannya dalam pembahasan di bawah. Selamat membaca!

Summary:

- Tiap produk asuransi jiwa memiliki kelebihan dan kekurangan masing-masing, sehingga perlu disesuaikan dengan kebutuhan.

- Terdapat beberapa risiko batal dalam perjanjian asuransi, salah satunya jika tertanggung melakukan penipuan.

Pengertian Asuransi Jiwa

Idealnya, tiap orang punya proteksi untuk melindungi diri sendiri dan keluarga. Setelah memiliki asuransi kesehatan, Anda juga perlu mempertimbangkan asuransi jiwa.

Dalam Buku Perasuransian Seri Literasi Keuangan Perguruan Tinggi yang OJK rilis tahun 2019, disebutkan bahwa asuransi jiwa merupakan produk asuransi yang pertanggungan berupa manusia.

Misal, Tuan B mengalami kecelakaan saat dinas kerja dan meninggal dunia. Kondisi ini menyebabkan keluarganya kehilangan sumber pendapatan utama.

Perusahaan asuransi akan merespons kejadian ini dengan memberi santunan sesuai dengan perjanjian. Dengan begitu, keluarga Tuan B bisa menekan dampak kejadian ini selama beberapa waktu.

Jenis-jenis Asuransi Jiwa

Mengenali jenis-jenis asuransi jiwa akan membantu Anda dalam membandingkan produk asuransi di beberapa perusahaan.

Selain itu, informasi ini akan meningkatkan kemampuan analisis Anda saat memilih polis asuransi. Berikut penjelasannya.

#1 Asuransi Jiwa Seumur Hidup (Whole Life Insurance)

Jenis-jenis asuransi jiwa yang pertama adalah whole life insurance. Produk ini memberi proteksi seumur hidup—atau sampai pemegang polis berusia 100 tahun.

Anda bisa memilih produk ini jika minim tanggungan dan membutuhkan manfaat lebih dari santunan kemalangan.

Produk asuransi jiwa seumur hidup pun berjalan dengan dua karakteristik. Pertama, memberi pertanggungan seumur hidup selama polis berlaku kepada tertanggung. Kedua, memberi proteksi asuransi dengan tabungan.

Lantas, apa saja skema pertanggungan asuransi ini? Mari simak penjelasannya:

- Asuransi Jiwa Seumur Hidup Tradisional (Traditional Whole Life Insurance), yakni pertanggungan seumur hidup dengan premi tetap.

- Last Survivor Life Insurance, yakni pertanggungan yang pihak asuransi berikan saat orang yang ditanggung meninggal dunia. Produk ini hadir untuk mengakomodasi pasangan menikah yang telah merencanakan dana pajak harta warisan.

- Asuransi Jiwa Seumur Hidup Gabungan (Joint Whole Life Insurance), yakni pertanggungan yang pihak asuransi berikan setelah salah satu tertanggung meninggal. Misal, Anda dan pasangan ditanggung dalam polis yang sama. Jika salah satu meninggal, maka manfaat akan pihak asuransi berikan ke pasangan yang masih hidup.

Yuk, kenali keuntungan dan kekurangan asuransi jiwa seumur hidup berikut:

#2 Asuransi Jiwa Berjangka (Term Life Insurance)

Asuransi jiwa berjangka merupakan produk asuransi dengan masa pertanggungan antara 5 sampai 20 tahun.

Produk ini menawarkan premi lebih terjangkau daripada Whole Life Insurance, cocok untuk Anda yang mengutamakan pendidikan anak dan keluarga.

Sebab, perusahaan akan menyerahkan manfaat jika tertanggung meninggal dunia saat polis masih berlaku.

Jika waktu pertanggungan berakhir sementara tertanggung masih hidup, maka pemegang polis dapat memperpanjang komitmen dengan perusahaan.

Produk asuransi ini juga terbagi menjadi beberapa tipe. Jenis-jenis asuransi jiwa berjangka antara lain:

- Asuransi jiwa berjangka dengan uang pertanggungan tetap (level term life insurance), yakni nilai manfaat tidak bertambah atau berkurang meski polis diklaim di awal atau akhir tenor.

- Asuransi jiwa berjangka dengan uang pertanggungan menurun (decreasing term life insurance), yakni manfaat kematian menurun bertahap. Artinya, tertanggung bisa saja tidak mendapat pertanggungan apa pun di akhir periode.

- Asuransi jiwa berjangka dengan uang pertanggungan meningkat (increasing term life insurance), yakni manfaat kematian yang mengalami peningkatan dengan persentase tertentu.

Agar informasi yang Anda dapat seimbang, yuk kenali kelebihan dan kekurangan asuransi jiwa berjangka berikut ini:

[Baca Juga: Rukun Asuransi Syariah adalah Aspek Fundamental, Pelajari Sekarang!]

#3 Asuransi Jiwa Dwiguna (Endowment Insurance)

Asuransi dwiguna merupakan jenis-jenis asuransi jiwa berikutnya yang perlu Anda tahu. Produk ini memungkinkan pemegang polis mendapat manfaat jika tertanggung meninggal dunia.

Setiap polis asuransi dwiguna memiliki maturity date (jatuh tempo). Pada tanggal yang ditentukan, perusahaan akan membayar uang pertanggungan.

Jika ingin membeli polis asuransi jiwa dwiguna, silakan pahami keunggulan dan kekurangannya berikut:

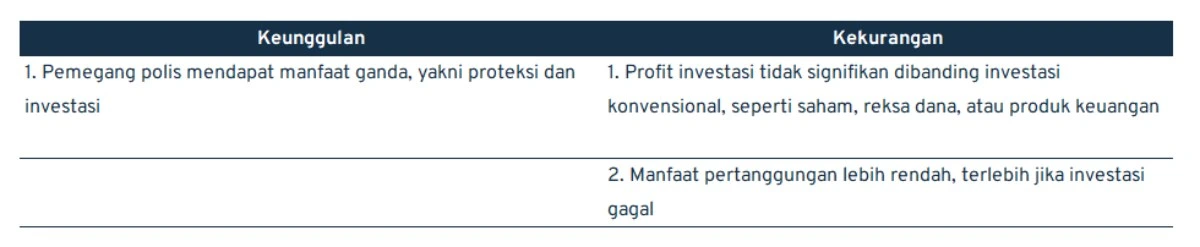

#4 Asuransi Jiwa Unit Link

Asuransi unit link merupakan produk yang menggabungkan asuransi dengan investasi.

Dalam asuransi jiwa unit link, premi pihak asuransi bayarkan dengan pengelolaan terpisah, yakni untuk perlindungan dan investasi.

Saat membeli polis ini, Anda bisa mendapat imbal hasil investasi. Simak keunggulan dan kekurangan asuransi jiwa unit link:

Faktor yang Membatalkan Asuransi

Asuransi merupakan perjanjian antara pemegang polis dan perusahaan untuk menghadapi risiko tertentu. Nah, di dalam kondisi khusus, perjanjian dapat berisiko batal.

Dalam karya Deny Guntara dari Universitas Buana Perjuangan Karawang berjudul Studi Asuransi dan Ketentuan-ketentuan Hukum yang Mengaturnya, disebutkan sejumlah kondisi yang menyebabkan batalnya asuransi sesuai Kitab Undang-undang Hukum Dagang.

Contoh kondisinya adalah seperti berikut ini:

- Pencantuman keterangan yang salah atau tertanggung tidak memberitahukan hal-hal yang ia ketahui sehingga berakibat pembatalan perjanjian oleh penanggung (Pasal 251 KUHD).

- Kerugian telah ada sebelum polis asuransi dibeli (Pasal 269 KUHD).

- Tertanggung membebaskan penanggung dari kewajibannya (Pasal 272 KUHD).

- Tertanggung terindikasi melakukan kecurangan, penipuan, atau manipulasi (Pasal 282 KUHD).

- Mengasuransikan objek yang tidak boleh diniagakan di atas kapal menurut undang-undang (Pasal 599 KUHD).

Simulasi Perhitungan Nilai Manfaat Asuransi Jiwa

Dana asuransi jiwa tiap orang bisa berbeda-beda. Untuk itu, tidak ada salahnya Anda menghitung simulasi nilai dana asuransi jiwa.

Simak langkah menghitung nilai dana asuransi jiwa menggunakan kalkulator keuangan Finansialku:

- Silakan buka laman Kalkulator Keuangan Dana Asuransi Jiwa Finansialku melalui peramban.

- Anda akan melihat laman baru. Silakan isi informasi dengan lengkap, meliputi usia pasangan, penghasilan bulanan, dan sebagainya.

Laman kalkulator keuangan dana asuransi jiwa Finansialku. Sumber: Finansialku

- Jika sudah, klik Lihat Hasil Perhitungan (di tahap ini, Anda mungkin perlu memasukkan informasi pribadi. Silakan ikuti petunjuk di layar. Finansialku tidak akan membagikan informasi Anda ke pihak ketiga).

- Selesai, Anda mendapat rekomendasi nilai dana asuransi jiwa ideal.

Hasil perhitungan kalkulator keuangan dana asuransi jiwa Finansialku. Sumber: Finansialku

[Baca Juga: Cara Kerja Asuransi Jiwa untuk Maksimalkan Manfaatnya, Catat Sebelum Beli!]

Pilih Produk Asuransi Sesuai Kebutuhan

Jenis-jenis asuransi jiwa yang beragam mengharuskan Anda teliti dalam menentukan produk. Selain memahami jenis-jenisnya, Anda perlu mengenali kondisi keuangan pribadi agar dapat menentukan asuransi yang tepat guna.

Membandingkan produk asuransi pun tidak dapat Anda lakukan dalam waktu singkat. Agar tidak membuang waktu, Anda bisa meminta advice dari Perencana Keuangan Finansialku.

Yuk, konsultasi secara 1 on 1 dengan menghubungi Customer Advisory di nomor WhatsApp 0851 5866 2940. Hubungi sekarang juga!

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Bagaimana tanggapan Anda tentang artikel ini? Yuk, sampaikan di kolom komentar di bawah ini!

Agar lebih banyak orang yang lebih paham dengan jenis-jenis asuransi jiwa, Anda juga bisa membagikan informasi ini ke media sosial. Terima kasih!

Editor: Omri Cristian

Sumber Referensi:

Sumber Buku/Jurnal:

- Deni Guntara. 2016. Asuransi dan Ketentuan-ketentuan Hukum yang Mengaturnya. Karawang: Universitas Buana Perjuangan Karawang.

- Tim Penulis. 2019. Buku Perasuransian: Seri Literasi Keuangan Perguruan Tinggi. Jakarta: Otoritas Jasa Keuangan.

- Zahry Vandawati Chumaida. 2013. Risiko dalam Perjanjian Asuransi Jiwa. Surabaya: PT Revka Petra Media.

Artikel Internet:

- Admin. Jenis-Jenis Asuransi Jiwa yang Mesti Anda Ketahui. Car.co.id – https://bit.ly/3NsIfaf

- Admin. Yuk, Simak Jenis-Jenis Asuransi Jiwa Yang Perlu Kamu Ketahui! Sikapiuangmu.ojk.go.id – https://bit.ly/441MMrc

- Novi Fuji Astuti. 14 Februari 2022. Mengenal Jenis-jenis Asuransi Jiwa, Berikut Penjelasannya. Merdeka.com – https://bit.ly/3NvKV6X

Leave A Comment