Properti menjadi salah satu aset yang penting untuk diasuransikan. Kira-kira berapa biaya yang diperlukan untuk jenis proteksi ini?

Temukan jawabannya di artikel Finansialku berikut ini. Simak baik-baik, ya.

Summary:

- Properti adalah aset yang penting untuk diasuransikan untuk mengantisipasi kerugian finansial jika terjadi hal-hal yang tidak diinginkan.

- Terdapat beberapa jenis asuransi properti yang bisa dipilih sesuai kriteria yang dibutuhkan.

- Semakin banyak manfaat perlindungan, premi asuransi yang ahrus dibayarkan juga semakin besar.

Mengenal Asuransi Properti

Sobat Finansialku pernah dengar tentang asuransi properti?

Ya, selain kesehatan dan jiwa ada juga asuransi untuk memberikan proteksi terhadap properti yang Anda miliki. Baik dalam bentuk rumah, apartemen dan perkantoran.

Sayangnya, belum banyak orang menyadari bahwa properti harus dilindungi. Padahal apapun jenis propertinya tentu punya nilai finansial untuk Anda, kan?

Dengan asuransi properti bisa mengantisipasi kerugian finansial jika sewaktu-waktu terjadi hal tak terduga yang menimpa properti Anda. Misalnya terjadi bencana, kebakaran, dan sebagainya.

Let me know, sudahkah Anda mempunyai asuransi properti?

Kali ini, saya akan bahas sejumlah hal yang perlu Anda ketahui seputar asuransi properti.

3 Hal Penting Seputar Asuransi Properti

Properti yang paling umum dan dimiliki oleh banyak orang adalah rumah. Tapi tidak semua menilai perlu untuk mengasuransikannya.

Jika Anda masih berpikir dua kali untuk memiliki asuransi properti, sebaiknya pahami 3 hal penting berikut ini:

#1 Harga Bangunan

Pertama yaitu harga bangunan. Ini terkait berapa biaya yang diperlukan seandainya terjadi hal diluar dugaan sehingga Anda harus membangun ulang bangunan karena mengalami kerusakan. Akibat kebakaran, bencana, dan sebagainya.

Harga bangunan termasuk dalam perhitungan risiko. Juga isi perabot di dalamnya seperti elektronik, furniture, dan perabot lain yang mempunyai nilai finansial.

Tapi untuk rumah tapak, Anda tidak perlu mencantumkan tanah dalam perhitungannya, ya.

#2 Lokasi Properti

Kedua adalah lokasi properti. Umumnya Anda akan diminta alamat lengkap untuk mengetahui risiko properti.

Misalnya dekat dengan SPBU atau tidak, termasuk ke dalam wilayah rawan banjir atau tidak. Bahkan akses jalan yang bisa dilalui satu atau dua mobil pun mempengaruhi perhitungan premi asuransi properti.

#3 Jenis Asuransi yang Diinginkan

Ketiga, jenis asuransi yang diinginkan. Biasanya sifatnya basic yaitu FLEXAS atau asuransi kebakaran saja. Namun seiring berjalannya waktu, saat ini sudah ada beberapa pilihan lainnya seperti asuransi akibat banjir, huru hara, kerusuhan, hingga gempa bumi.

Semakin lengkap manfaat perlindungan yang didapatkan, tentu premi yang harus dibayarkan akan semakin mahal.

Anda juga bisa menambah wawasan seputar asuransi properti melalui artikel ini: Kenali dan Pilih Asuransi Properti Terbaik Untukmu

Cara Hitung Pertanggungan Asuransi Properti

Sebenarnya asuransi properti tidak hanya untuk tempat tinggal saja. Melainkan bisa untuk mengcover stok barang di dalamnya untuk keperluan komersil.

Contohnya mengasuransikan ruko dan isi di dalamnya yang digunakan sebagai toko atau kantor. Dalam hal ini, biasanya akan ada petugas perusahaan asuransi yang melakukan survei untuk melihat properti dan stok barang yang diasuransikan.

Supaya lebih jelas, saya akan memberikan dua contoh berbeda dalam menghitung pertanggungan asuransi properti. Sehingga Anda bisa mengetahui jumlah premi yang harus dibayarkan.

Contoh Perhitungan Asuransi untuk Toko X di Jakarta

Harga Bangunan : Rp 500 juta

Stok Barang: Rp 3 miliar

- Skenario pertama untuk asuransi kebakaran saja (FLEXAS), dengan perhitungan sebagai berikut:

Skenario Perhitungan FLEXAS

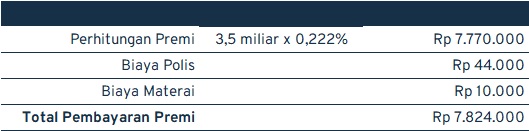

- Skenario kedua untuk asuransi all risk, dengan rate:

-

- FLEXAS 0,152% (Fire, Lightning, Explosion, Aircraft Impact & Smoke)

- RSMDCC 0,01% (Riot, Strike, Malicious Damage, Civil Commotions)

- TSFWD 0,05% (Typhoon, Storm, Flood, Water Damage)

- OTHERS 0,01%

- Total 0,222% p.a.

Skenario Perhitungan All Risk

Sebagai informasi tambahan, untuk setiap klaim asuransi properti all risk akan dikenakan sejumlah biaya yang harus dibayarkan secara pribadi. Besarannya sebagai berikut:

- FLEXAS: NIL

- RSMD: 5% of claim, minimal Rp 5 juta

- CC: 5% of claim, minimal Rp 5 juta

- TSFWD: 10% of claim

- Others: Rp 1 juta per kejadian

Standar persen ini sudah ditentukan oleh Otoritas Jasa Keuangan (OJK). Namun untuk biaya polis ataupun administrasi lainnya mungkin akan berbeda tergantung pada perusahaan asuransi kerugian.

Perlu diketahui bahwa semua perusahaan asuransi kerugian berada dibawah Asosiasi Asuransi Umum Indonesia (AAUI) dan OJK.

Yuk, Coba Hitung Asuransi Propertimu!

Sobat Finansialku, semoga dengan artikel ini Anda bisa lebih memahami pentingnya asuransi properti dan cara menghitung pertanggungannya.

Pilihlah jenis asuransi yang sesuai dengan kriteria yang Anda butuhkan, ya.

Jika Anda punya pertanyaan seputar asuransi properti, Anda bisa berdiskusi dengan saya, Perencana Keuangan Finansialku yang siap membantu menyelesaikan masalah mengenai perlindungan properti Anda melalui menu Konsultasi Keuangan di Aplikasi Finansialku.

Sudah coba menghitung berapa jumlah pertanggungan dari properti yang Anda miliki? Jika dirasa bermanfaat, bagikan artikel ini kepada rekan dan kerabat terdekat supaya mereka bisa melindungi properti dengan asuransi.

Editor: Ismyuli Tri Retno

Leave A Comment