Asuransi jiwa teman saya underinsured, terus apa yang harus dilakukan? Coba dengarkan percapakan Papa Ronald dan Mama Glory di sini!

Asuransi Jiwa Kok Bisa Underinsured?

Berikut ini diskusi antara Papa Ronald dengan mama Glory terkait asuransi jiwa teman Pak Ronald yang underinsured.

Papa Ronald

Papa Ronald

Mah, tadi dikantor temen aku bilang asuransinya Underinsured.

Mama Glory

Apa itu underinsured, Pah? Perasaan baru denger.

Papa Ronald

Tuh lohh, kalo kita asuransi, ternyata covernya kurang, uang pertanggungannya, proteksinya lebih kecil daripada yang dibutuhin.

Mama Glory

Lha, emang kenapa kalo underinsured?

Papa Ronald

Yah mama ini, kalo kurang misal ada apa-apa ya kita nombok.

Mama Glory

Ooo… gitu ya, udah bayar premi tahunan, masih nombok. Kok ga enak asyik, ya?

Omong-omong temen Papa kok bisa tahu kalo underinsured?

Papa Ronald

Temen Papa konsultasi ke perencana keuangan independen, terus dihitungin kebutuhannya.

Mama Glory

Kalo underinsured gitu salah siapa, Pah? Salah agen asuransinya?

Papa Ronald

Ya ga gitu mah, temen Papa kan beli asuransinya udah 7 tahun yang lalu. Sekarang, ‘kan gajinya dia udah naik, Kebutuhan ini itu juga udah naik. Nah harusnya dia review kebutuhan asuransi jiwanya.

Mama Glory

Pah, kalo asuransi jiwa yang Papa punya gimana? Underinsured juga, ga?

Papa Ronald

Kita kan lagi buat rencana keuangan, kita tunggu aja hasilnya

Penjelasan Mengenai UnderInsured

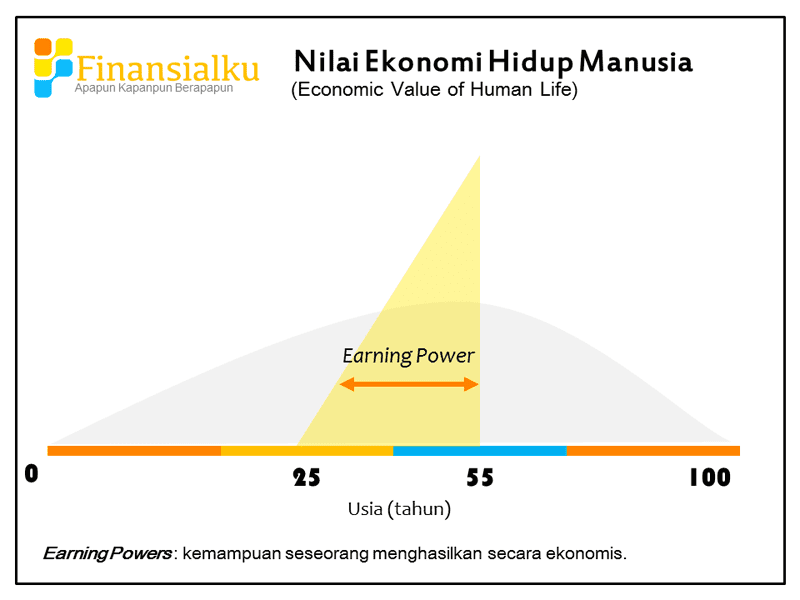

Setiap orang memiliki nilai ekonomi hidup manusia. Masih ingat dengan gambar di bawah ini?

Sumber Gambar: Materi Perencanaan Keuangan CFP Asuransi – Binus

Kebutuhan asuransi jiwa harus mempertimbangkan nilai ekonomi hidup manusia, agar Anda membeli produk asuransi jiwa sesuai dengan kebutuhan Anda (tidak lebih – overinsured atau tidak kurang – underinsured).

Kondisi keuangan seseorang tentu saja berubah dari satu periode ke periode berikutnya. Hal ini terjadi karena adanya kenaikan jumlah pendapatan, perubahan lifestyle dan lain sebagainya. Kebutuhan akan asuransi pun perlu disesuaikan dengan perubahan tersebut.

Contoh: sebut saja Pak Ronald, saat awal kerja mendapat gaji Rp 5.000.000 per bulan, beliau membeli asuransi dengan uang pertanggungan sebesar Rp 100.000.000.

Setelah 5 tahun bekerja Pak Ronald memiliki keluarga dan pendapatannya naik menjadi Rp 10.000.000 per bulan.

Saat ini Pak Ronald memiliki tanggungan seorang istri dan dua orang anak. Jika Anda saat ini memiliki kondisi yang mirip dengan Pak Ronald, saatnya Anda me-review kebutuhan asuransi jiwa.

Untuk Anda yang masih belum mengetahui bagaimana caranya menghitung uang pertanggungan yang ideal, berarti Anda perlu mendengarkan audiobook Finansialku tentang Asuransi Jiwa.

Kenapa harus audiobook Finansialku tentang Asuransi Jiwa? Karena di dalamnya, selain ada panduan tepat untuk mendapatkan jumlah uang pertanggungan yang ideal, Anda juga bisa mendapatkan ulasan produk asuransi jiwa dari ahlinya langsung secara objektif.

Lakukan ini Supaya Tidak Underinsured

Penentuan kebutuhan asuransi jiwa memperhatikan nilai ekonomi hidup manusia. Lakukan review terhadap rencana keuangan (financial planning) dan kebutuhan asuransi. Jangan sampai berlebih atau kekurangan.

Hubungi Perencana Keuangan Independen Finansialku untuk informasi lebih lanjut:

Ingin tahu Cerita Keluarga Ronald?

Sumber Gambar

![]()

Karakter keluarga Ronald adalah courtesy dari www.Freepik.com people avatar 761436. Anda dapat mendownload karakter-karakternya di www.Freepik.com.

Sumber Foto

- Celebrate Victory – http://goo.gl/651Q5g

Download Ebook Perencanaan Keuangan

dan ayo mulai menetapkan tujuan keuangan Anda!

Baca E-Magazines #IndonesianDreams

Edisi Maret 2015

Leave A Comment