Bagaimana Cara Kerja Asuransi Unit Link ? Perencana keuangan independen Finansialku akan mencoba menjelaskan cara kerja asuransi unit link.

Cara Kerja Asuransi Unit Link

Banyak orang yang pro dan kontra dengan produk asuransi unit link.

- Ada yang bilang produk unit link adalah produk yang terbaik, karena investasi sekaligus proteksi.

- Ada yang bilang unit link adalah produk yang tidak baik, karena investasi dan proteksinya tidak optimal.

Bagaimana menurut Finansialku?

Jawabannya tergantung, kebutuhan Anda. Ingat satu hal: produk keuangan yang menyesuaikan kebutuhan atau tujuan keuangan Anda. Jangan sampai Anda yang menyesuaiakan produk keuangan. Dalam kode etik perencanaan keuangan hal yang paling utama adalah CLIENT FIRST. Asuransi unit link sebenarnya akan menguntungkan jika Anda tepat menggunakannya.

Menjawab pertanyaan di atas, yaitu: Bagaimana Cara Kerja Asuransi Unit Link?

Banyak orang yang membeli produk asuransi unit link, padahal tidak tahu bagaimana cara kerja asuransi unit link. Ketidaktahuan ini karena tidak semua agen asuransi mampu menjelaskan secara teknis cara kerja asuransi unit link.

Banyak klien Finansialku mengira asuransi unit link pasti untung, karena cuma bayar 10 kali, tapi perlindungan sampai usia 99 tahun. Apakah benar demikian? Finansialku akan menjawabnya dengan penjelasan bagaimana cara kerja asuransi unit link.

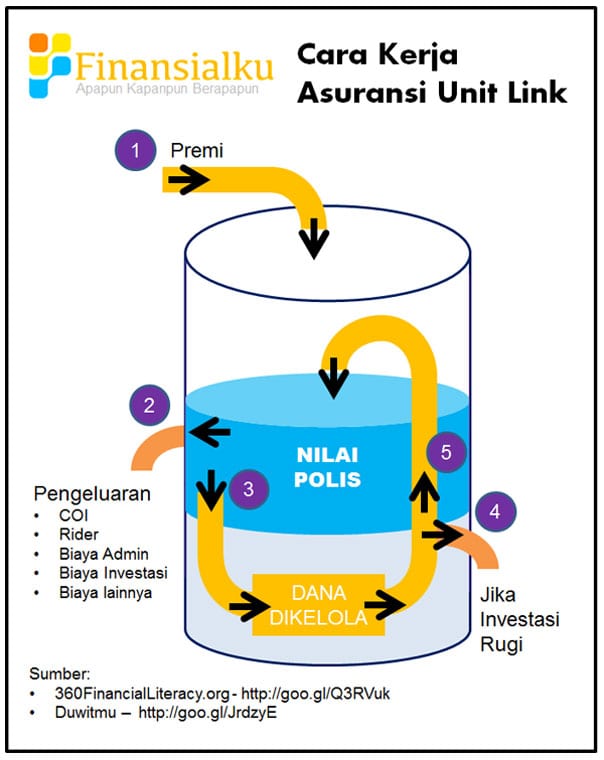

Jika teman-teman membeli produk asuransi unit link, teman-teman akan membayar premi. Cara kerja asuransi unit link adalah: Premi masuk ke instrumen investasi, kemudian menghasilkan nilai polis. Nilai polis digunakan untuk membiayai biaya-biaya asuransi dan saldonya digunakan untuk investasi kembali.

Pada Awal Tahun Bergabung

Premi yang Anda bayarkan akan dipotong biaya pemeliharaan polis (atau sering disebut biaya akuisisi).

Menurut asuransi FWD, biaya akuisisi adalah:

Biaya yang dikenakan sehubungan dengan permohonan pertanggungan dan penerbitan Polis.

Pada umumnya besarnya biaya akuisisi akan berjenjang. Berikut ini contoh biaya akuisisi (ini hanya contoh, setiap produk memiliki komposisi biaya akuisisinya masing-masing):

- Biaya akusisi tahun 1 sebesar 100%

- Biaya akusisi tahun 2 sebesar 55%

- Biaya akusisi tahun 3 sebesar 10%

- Biaya akusisi tahun 4 sebesar 10%

- Biaya akusisi tahun 5 sebesar 10%

- Biaya akuisisi tahun 6 dan seterusnya sebesar 0%

Biaya akuisisi dikenakan atas premi dasar. Apa saja fungsi biaya akuisisi? Biaya akuisisi pada asuransi unit link digunakan untuk membiayai operasional perusahaan asuransi jiwa dan termasuk di dalamnya komisi agent.

Selain biaya akuisisi, nasabah juga akan dikenakan biaya:

- Biaya Pertanggungan Dasar (Cost of Insurance – COI) yang dibayarkan berdasarkan nilai polis Anda. Biaya pertanggungan dasar dipotong setiap bulan. Semakin tinggi usia nasabah maka semakin tinggi biaya pertanggungan dasar.

- Biaya Pertanggungan Tambahan (Cost of Rider) yang dibayarkan dari nilai polis Anda. Biaya pertanggungan tambahan dipotong setiap bulan. Semakin banyak jenisnya dan semakin besar manfaat rider (Asuransi Tambahan) yang Anda ambil, maka semakin tinggi biaya yang dipotong.

- Biaya Perubahan Alokasi Dana Investasi (Switching). Biaya ini dikenakan jika Anda melakukan perubahan jenis dana investasi. Contoh Pada saat awal Anda memilih investasi pada dana A kemudian seiring berjalannya waktu Anda mengganti jenis investasi menjadi dana B.

- Biaya Administrasi dipotong dari nilai polis Anda setiap bulannya.

- Biaya Pengelolaan Dana (Biaya Investasi) adalah biaya untuk fee pengelola dana nasabah (umumnya fee manager investasi).

Pada Tahun Berikutnya

Berikut ini ilustrasi cara kerja asuransi unit link pada tahun ke 6 (setelah bebas biaya akuisisi):

Jika Anda nasabah baru unit link, maka premi yang dibayarkan akan digunakan untuk membayar biaya akuisisi. Biaya akuisis adalah biaya perolehan polis yang dikenakan oleh perusahaan asuransi jiwa kepada nasabah. Jadi jangan heran jika Anda belum melihat hasil investasi di tahun-tahun awal (biasanya 5 tahun pertama). Contoh pengenaan biaya akuisisi di salah satu perusahaan asuransi jiwa :

| Tahun Ke | Alokasi Biaya Akuisisi | Alokasi Investasi |

|---|---|---|

| 1 | 75% | 25% |

| 2 | 40% | 60% |

| 3 | 15% | 85% |

| 4 | 7,5% | 92,5% |

| 5 | 7,5% | 92,5% |

Skema penggunaaan alokasi investasi sebagai berikut ini:

- Premi yang Anda bayarkan akan digunakan untuk investasi.

- Nilai polis yang terbentuk pada asuransi unit link Anda, digunakan untuk membiayai pengeluaran-pengeluaran, seperti pengeluaran untuk asuransi (cost of insurance – COI).

- Setelah dikurangi biaya-biaya, nilai polis digunakan untuk berinvestasi.

- Berbicara investasi selalu ada tiga kemungkinan, yaitu investasinya meningkat (saldonya positif), investasinya tetal (saldo tetap) atau investasinya merugi (saldo berkurang). Jika hasil investasi bernilai negatif dan dana tersisa sudah tidak bisa membayarkan pengeluaran-pengeluaran, maka: perusahaan asuransi jiwa akan meminta Anda untuk melakukan penambahan dana (top up). Pembayaran tambahan di luar premi yang rutin dibayar.

- Jika hasil investasi bernilai positif, maka: Anda dapat gunakan untuk memenuhi tujuan keuangan atau Saldo dapat digunakan untuk membiayai biaya asuransi pada periode berikutnya.

Semoga ilustrasi di atas dapat berguna untuk membantu menjelaskan cara kerja asuransi jiwa unit link.

Jika masih ada yang belum jelas mengenai cara kerja asuransi jiwa unit link, silahkan tinggalkan pertanyaan Anda di kolom komen di bawah ini. Terima kasih.

Sumber:

- Life Insurance – http://goo.gl/drwPha

- Saving Money on Life Insurance – http://goo.gl/CS3iEl

Pengkinian artikel

- Artikel ini dipublish pertama kali pada 4 Juni 2015

- Artikel ini diupdate pada 21 Februari 2017

Download Slide Kecerdasan Keuangan Keluarga