Anda pasti sudah tidak asing kan dengan judul kerja keras dan kerja cerdas? Apalagi ada beberapa tingkatan yang lebih hebat lagi contohnya Kerja Keras, Kerja Cerdas, Kerja Tuntas dan Kerja Ikhlas. Dalam artikel ini Finansialku akan membahas mengenai kerja keras dan kerja cerdas dalam kaitannya mengatur keuangan pribadi dan mengatur keuangan keluarga.

Kerja Keras dan Kerja Cerdas saat Mengatur Keuangan

Mengatur keuangan adalah hal yang gampang-gampang susah. Terbutkti beberapa teman-teman kita atau bahkan kita pernah mengalami kesusahan uang. Apakah hal ini disebabkan karena konsekuensi atas keputusan-keputusan keuagan yang pernah kita buat? Contoh susah untuk keluar dari jerat kartu kredit, susah untuk beli rumah dan lain-lain.

Ternyata kerja keras dan kerja cerdas tidak dapat dipisahkan lo. Dalam mengatur keuangan kita perlu kerja keras mendapatkan atau menghasilkan uang (di awal fase mulai dari nol sampai mendapatkan uang), kemudian kita perlu kerja cerdas untuk menumbuhkan uang tersebut dan mengelola uang tersebut.

Salah satu permasalahan yang sering terjadi adalah sebagian kita merasa mampu padahal pendidikan (baca: bukan hanya pendidikan formal tetapi juga pendidikan karena informal seperti membaca buku, majalah atau informasi-informasi lain) dan pengalaman yang masih minim. Tidak ada jaminan seorang yang lulus sampai S3 (Doktor) mampu mengurus keuangan pribadi atau keuangan keluarga dengan baik. Banyak orang-orang yang tidak lulus S1 (Sarjana) tetapi menjadi orang yang menguasai dunia, contoh Bill Gates (penemu Microsoft), Mark Zuckerberg (penemu Facebook) dan lain-lain. Apa yang menyebabkan mereka bisa menjadi seperti itu? Tentunya kita setuju mereka bekerja dengan kerja keras dan kerja cerdas. Apa sih bedanya kerja keras dan kerja cerdas?

Kalau berbicara kerja keras dan kerja cerdas biasanya mentor-mentor entrepreneur memiliki video yang memberikan inspirasi, berikut ini salah satunya:

Bagaimana pendapat Anda mengenai cara kerja kedua orang ini? Secara pribadi saya penasaran mengapa ada orang yang kepikiran membuat pipa alih-alih mengambil air?

5 Cara Cerdas Mengatur Keuangan

Berikut ini terdapat beberapa cara cerdas untuk mengatur keuangan:

Bekerja Keras dan Cerdas saat Menghasilkan Uang

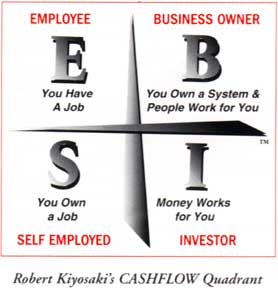

Ada banyak cara untuk mendapatkan uang atau pendapatan. Dalam bukunya Cashflow Quadrant, Robert Kiyosaki membuat panduan 4 cara untuk mendapatkan uang atau pendapatan. Keempatnya digambarkan dalam sebuah diagram yang disebut cashflow quadrant. Diagram tersebut terdiri dari quadrant E (employee), S (self-employee), B (businessman) dan I (investor).

Salah satu konsep dari Beliau adalah Bagaimana cara mengkonversi pendapatan aktif kita (seperti orang yang membawa ember dalam video di atas) menjadi pendapatan pasif (seperti orang yang membangun saluran pipa dalam video di atas).

Membuat catatan pengeluaran untuk mengatur keuangan

Hal yang remeh temeh, kecil dan sangat membosankan. Saya sangat setuju dengan Anda, mencatat pengeluaran harian apalagi untuk hal-hal kecil seperti parkir, belanja harian wah sangat repot dan menyita waktu untuk dilakukan.

Berdasarkan hasil pengamatan di lapangan 10 dari 10 perusahaan besar di Indonesia (sekelas Grup Astra, perusahaan-perusahaan BUMN dan lain-lain) mereka mencatat loh pengeluaran dan pemasukan harian. Hebatnya dari data pemasukan dan pengeluaran harian mereka kemudian rangkum dalam laporan keuangan bulanan hingga laporan keuangan tahunan.

Apakah untuk kebutuhan pribadi perlu seperti itu? Kalau malas untuk buat tahunan paling tidak laporan keuangan harian dan bulanan perlu. Mengapa perlu? Agar kita tahu betul pola komsumsi kita, apakah pola konsumsi kita tergolong konsumtif atau tidak.

Memproteksi sebelum melesatkan pendapatan

Sebelum melakukan investasi atau apapun namanya, ada baiknya kita memproteksi diri. Tentunya bayar proteksi yang kita butuhkan. Kalau tidak butuh ya ga perlu diproteksi. Misal kita belum butuh asuransi jiwa karena belum ada tanggungan, masih lajang. Dalam kondisi itu lebih baik bayar untuk asuransi kesehatan dibanding asuransi jiwa.

[Baca juga : 5 Cara Mencapai Kebebasan Keuangan unuk Para Perempuan Indonesia]

Mulai membuat dan memenuhi tujuan-tujuan keuangan

Mulai membuat plan atau rencana. Salah satu bagian dari kerja keras dan kerja cerdas adalah membuat rencana. Coba liat dalam video di atas orang yang membuat pipa. Dia mulai dari sebuah rencana, rencana tersebut dikerjakan dengan konsisten dan gigih (persistence). Pada akhirnya berhasil juga mendapatkan saluran air. Apakah ada risiko untuk gagal? Risiko selalu ada, yang perlu dilakukan adalah usaha untuk mengendalikan risiko tersebut.

Mulai berinvestasi dengan cerdas

Berinvestasi adalah salah satu cara untuk meningkatkan penghasilan kita dan memenuhi tujuan-tujuan keuangan yang telah dibuat. Tapi bukan Cuma sekedar investasi ya. Investasi harus dilakukan dengan bijak, konsisten dan persistence. Misal sebelum berinvestasi pada uang kita kita berinvestasi pada waktu kita untuk mempelajari produknya, strategi mendapatkan hasil yang bersifat jangka panjang, coba dari mulai kecil-kecil.

Rintangan akan selalu datang kan, tetapi apabila belum pernah punya pengalaman bagaimana? Caranya ya belajar dan harus mencoba. Ada baiknya punya mentor atau konsultan. Di Indonesia terdapat beberapa perusahaan perencana keuangan independen (independent financial planner) yang dapat membantu kita mengenai investasi.

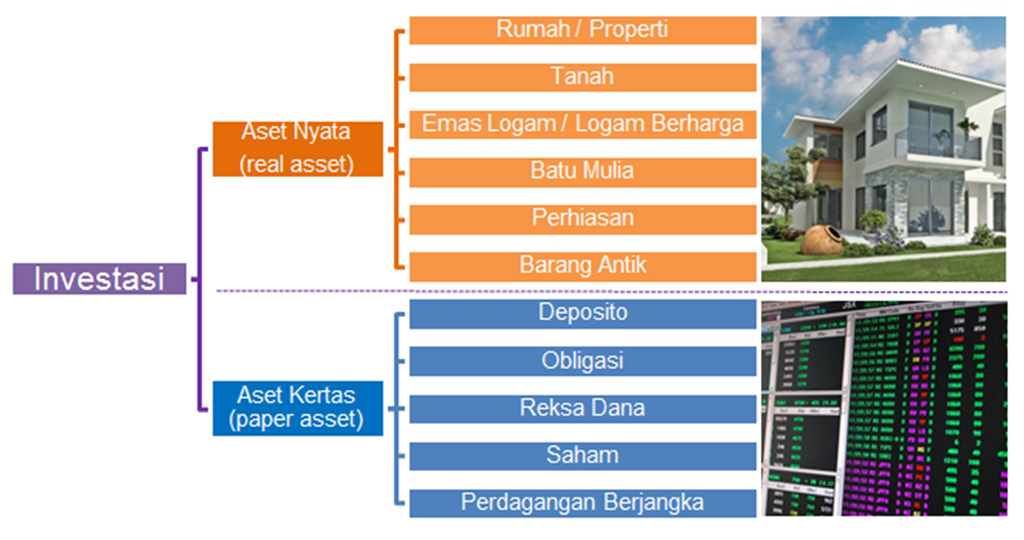

Investasi tidak berhenti pada produk-produk investasi seperti reksadana, deposito, saham tetapi juga dapat dilakukan untuk aset real seperti properti, bisnis dan lain-lain.

Intinya kita perlu kerja keras dan kerja cerdas untuk mengubah pendapatan aktif kita (hasil dari bawa air menggunakan ember) menjadi pendapatan pasif (hasil dari membuat saluran pipa). Caranya adalah mengubah pendapatan kita menjadi asset yang produktif. Aset produktif tersebut yang akan mendatangkan pendapatan untuk kita.

Semoga artikel ini dapat bermanfaat bagi kita. Kita mulai untuk mencoba bekerja dengan kerja keras dan cerdas. Termasuk kerja keras dan kerja cerdas saat kita mengatur keuangan pribadi atau mengatur keuangan keluarga.

| Mengatur Keuangan Keluarga dan Pribadi | ||

| Apapun, Kapanpun, Berapapun |

Leave A Comment