Bagaimana cara mudah menghitung uang pertanggungan asuransi jiwa?

Uang pertanggungan adalah uang yang dibayarkan oleh perusahaan asuransi ketika pengguna melakukan klaim.

Dalam konteks asuransi jiwa, uang pertanggungan dapat dibayarkan, jika terjadi klaim, di mana tertanggung meninggal dunia.

Banyak orang membeli asuransi jiwa dalam jumlah yang tidak sesuai dengan kebutuhan.

Seringkali saya menemukan asuransi jiwa yang dimilikinya berada dalam keadaan jumlah kekurangan (underinsured) atau juga kelebihan (overinsured).

Pada artikel kali ini, mari kita bahas bagaimana cara menghitung uang pertanggungan asuransi jiwa, supaya besarnya perlindungan sesuai dengan kebutuhan dan biayanya premi tidak terlalu mahal!

Apa saja Manfaat Asuransi Jiwa?

Asuransi jiwa TIDAK memberikan perlindungan terhadap jiwa seseorang, karena orang yang sudah meninggal tidak dapat dibangkitkan dan hidup kembali.

Asuransi jiwa (life insurance) memberikan perlindungan terhadap nilai ekonomis seseorang. Supaya lebih mudah memahami, saya akan berikan sebuah contoh.

Pak Andre adalah seorang kepala keluarga (usia 30 tahun, pekerjaan menjadi karyawan swasta).

Penghasilan bulanan Pak Andre adalah Rp 15 juta (Rp 15 juta x 12 bulan = Rp 180 juta per tahun). Setiap tahun Pak Andre mengalami kenaikan gaji sebesar 8%.

Maka nilai ekonomis Pak Andre dari usia 30 tahun – 55 tahun (masa pensiun) adalah:

Contoh skema grafik nilai ekonomis Pak Andre -1-

Seandainya Pak Andre meninggal dunia di usia 40 tahun, maka yang terjadi adalah:

Contoh skema grafik nilai ekonomis Pak Andre -2-

Penjelasan gambar:

Area no 1 (warna biru) adalah pemasukan dari gaji yang diterima oleh Pak Andre.

Panah warna kuning, menggambarkan kondisi ketika Pak Andre meninggal dunia di usia 40 tahun. Ketika Pak Andre meninggal, maka dia tidak lagi bekerja dan tidak mendapatkan pemasukan.

Area no 2 (warna abu-abu) adalah area yang menggambarkan jumlah kerugian. Seandainya Pak Andre masih hidup dan bekerja, maka Pak Andre akan mendapatkan bagian tersebut.

Sayangnya Pak Andre sudah meninggal dunia dan kehilangan pemasukan di area 2.

Uang pertanggungan asuransi jiwa, memungkinkan untuk mengganti kehilangan pemasukan tersebut. Nama keren-nya adalah Income Replacement.

Selain income replacement, uang pertanggungan asuransi jiwa juga dapat digunakan untuk membayarkan:

- Liabilities: pokok utang dan cicilan jika tulang punggung keluarga meninggal dunia.

- Income replacement: pengganti pemasukan untuk menyambung hidup keluarga yang ditinggalkan.

- Final death: upacara adat atau tradisi yang membutuhkan biaya besar.

- Education: menyekolahkan anak, setidaknya anak bisa lulus sarjana Strata 1.

- Estate: mewariskan kekayaan kepada generasi selanjutnya.

Dalam artikel ini, saya akan fokus membahas mengenai uang pertanggungan asuransi jiwa untuk income replacement.

Sebelum itu, jika sobat Finansialku memiliki pertanyaan terkait dengan uang pertanggungan asuransi jiwa, maka sobat Finansialku dapat menghubungi saya atau financial planner Finansialku di Aplikasi Finansialku.

Berikut ini caranya:

- Men-download Aplikasi Finansialku melalui Google Play Store dan Apple Apps Store, lalu menggunakan fitur Konsultasi Keuangan.

Cara Konsultasi Keuangan dengan aplikasi Finansialku

- Atau kamu bisa membuat janji melalui admin Finansialku untuk berkonsultasi langsung dengan para CFP. Klik di sini atau hubungi admin melalui nomor WhatsApp resmi di: 0819 1151 6119

Bagaimana Cara Menghitung Uang Pertanggungan Jiwa?

Menurut ilmu perencanaan keuangan, ada tiga pendekatan untuk menghitung jumlah uang pertanggungan asuransi jiwa, yaitu:

- Metode Multiple Approach

- Metode Need Approach

- Metode Capital Need Approach

Mari kita bahas satu per satu!

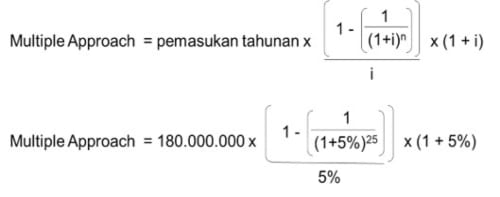

#1 Metode Multiple Approach

Metode multiple approach mengasumsikan penghasilan kotor tahunan seseorang saat ini akan didapat sampai usia pensiun.

Contoh:

Mari kita lanjutkan studi kasus Pak Andre yang memiliki pemasukan Rp 180 juta per tahun.

Pak Andre akan pensiun 25 tahun lagi (pada Usia 55 tahun). Asumsinya hasil investasi di reksa dana pasar uang adalah 5% per tahun.

Maka uang pertanggungan asuransi jiwa yang dibutuhkan adalah:

Contoh perhitungan menggunakan metode multiple approach

Dari perhitungan di atas, maka dihasilkan jumlah sebesar= Rp 2.663.755.523

Pendekatan multiple approach memiliki kemiripan (meskipun tidak 100% sama) dengan metode Human Life Value Based (HLVB).

Kelebihan metode multiple approach:

- Perhitungan relatif sederhana.

Kekurangan metode multiple approach:

- Tidak memperhitungkan aset yang dimiliki oleh tulang punggung keluarga.

- Tidak mempertimbangkan inflasi.

- Mengasumsikan investasinya bisa selalu konstan.

#2 Metode The Needs Approach

Metode the needs approach adalah metode yang paling rumit dibanding metode lainnya. Perhitungan ini mempertimbangkan banyak hal, salah satunya adalah inflasi.

Seperti apa perhitungannya?

Mari kita gunakan lagi kasus Pak Andre!

Pak Andre memiliki penghasilan Rp 15 juta per bulan (Rp 180 juta per tahun) dan memiliki keluarga:

Istri: Usia 33 tahun.

Anak 1: Usia 6 tahun.

Asumsi harapan hidup seorang wanita adalah 80 tahun dan anaknya perlu mendapat pertanggungan sampai usia lulus kuliah (asumsi usia 25 tahun). Pengeluaran pribadi Pak Andre adalah Rp 3 juta per bulan (Rp 36 juta per tahun).

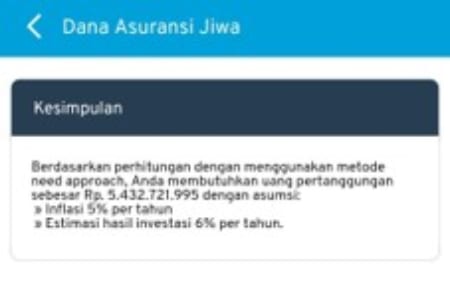

Mari kita samakan asumsi inflasi 5% per tahun dan hasil investasi 6% per tahun.

Maka, jumlah uang pertanggungan yang harus dimiliki adalah: Rp 5.432.721.995.

Untuk perhitungan yang lebih sederhana, dapat sobat Finansialku lakukan dengan menggunakan Aplikasi Finansialku, ya!

Contoh:

Contoh perhitungan uang pertanggungan asuransi jiwa di Aplikasi Finansialku menggunakan metode the needs approach -01

Contoh perhitungan uang pertanggungan asuransi jiwa di Aplikasi Finansialku menggunakan metode the needs approach -02

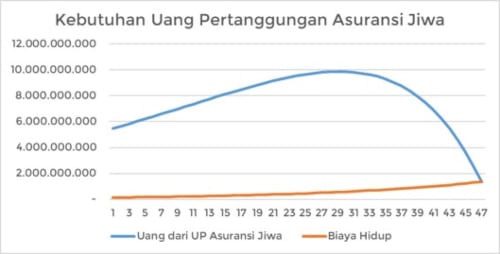

Jika hasil di atas digambarkan dalam grafik, maka didapat:

Grafik hasil perhitungan menggunakan aplikasi Finansialku

Uang pertanggungan akan cair ketika tulang punggung keluarga meninggal, misal sebesar Rp5,4 miliar. Uang tersebut dapat dialokasikan untuk investasi dengan investasi yang risk free, misal reksa dana pasar uang.

Keuntungan hasil investasi dapat digunakan untuk membiayai pengeluaran bulanan, sampai istri berusia 80 tahun (Maka, lama pertanggungan selama 47 tahun, dengan perhitungan: 80 tahun (usia maksimal istri) – 33 tahun (usia istri ketika Pak Andre meninggal).

Kelebihan metode the need approach:

- Mempertimbangkan inflasi.

- Mempertimbangkan lamanya masa pertanggungan (tidak hanya berhenti pada saat usia pensiun tulang punggung keluarga).

Kelemahan metode the need approach:

- Perhitungannya cukup rumit. Tapi sobat Finansialku tidak perlu khawatir lagi, karena aplikasi Finansialku dapat membantu perhitungannya dengan lebih sederhana.

#3 Metode Capital Needs Approach

Metode capital needs approach lebih concern, dan kebutuhan uang pertanggungan yang lebih besar, karena:

- Keluarga yang ditinggalkan (tanggungan) hidup lebih lama daripada asumsi perhitungan (misal istri Pak Andre hidup hingga usia 90 tahun),

- Tulang punggung keluarga ingin mewariskan uang tunai kepada anak/cucu.

Perhitungannya sendiri relatif lebih sederhana, tetapi uang pertanggungan yang dibutuhkan menjadi semakin lebih besar. Contoh:

Pak Andre memiliki penghasilan Rp 15 juta per bulan (Rp 180 juta per tahun).

Asumsi inflasi 5% per tahun dan hasil investasi 6% per tahun. Maka uang pertanggungan yang dibutuhkan adalah:

= [ (Rp 180.000.000) / (6% – 5%) ] + Rp 180.000.000

= Rp 18.180.000.000

Kelebihan metode capital needs approach:

- Mempertimbangkan inflasi.

- Masa pertanggungan bisa lebih panjang daripada pendekatan lainnya.

Kelemahan metode capital need approach:

- Uang pertanggungan yang dibutuhkan menjadi sangat besar, sehingga premi asuransi yang dibayarkan menjadi lebih tinggi.

Bagaimana Cara Memilih Asuransi Jiwa yang Tepat?

Pada dasarnya ketika memilih asuransi, sobat Finansialku perlu tahu kebutuhan dan anggaran yang dimiliki.

Jika sobat Finansialku masih belum yakin dan merasa ingin konsultasi mengenai asuransi, maka jangan ragu untuk menghubungi perencana keuangan di Finansialku, ya!

Semoga penjelasan ini dapat bermanfaat untuk kamu. Akhir kata Make A Plan and Get Your Financial Dreams Come True.

Masih bingung mulai dari mana? Yuk, hubungi kami sekarang juga!

GRATISSS, Yuk Download Sekarang!

ASURANSI KESEHATAN Bisa Menyelamatkan Hidup

Sumber Referensi:

- Universitas Bina Nusantara. Diktat Certified Financial Planner. 2013. Jakarta: Bina Nusantara.

- Anastasia Lilin Y. 5 Maret 2012. Hitunglah dengan cermat agar ahli waris terjamin!. Personalfinance.Kontan.co.id – http://bit.ly/2PhIM1w

Leave A Comment