Apakah Anda pernah menyesal berbelanja dengan cicilan? Biasanya pemula sering kali salah menentukan lama cicilan. Niatnya mau untung malah jadi buntung. Nah kali ini kita bahas satu-persatu mengenai lama cicilan.

Rubrik Finansialku

Kelamaan Nyicil, Mau Untung Jadi Buntung

Apakah Anda sedang berencana membeli kendaraan (mobil, motor), barang-barang elektronik, perhiasan, paket gym, suplemen atau barang lainnya dengan fasilitas pembayaran cicilan (alias Mencicil)? Jika ya, hati-hati jangan lakukan kebodohan-kebodohan berikut ini.

[Infografis: 8 Cara Memperbaiki Kondisi KeuanganMu]

Secara tidak sengaja, kami dari Finansialku mengamati ternyata pembayaran dengan fasilitas cicilan itu dapat menguntungkan dan juga bisa merugikan. Jika kita sebagai pembeli, tidak menghitung dengan benar ya tentu saja kita bisa rugi. Artikel singkat ini akan menjelaskan cara memanfaatkan cicilan agar Anda tetap untung dan sehat secara keuangan.

Prinsip dalam Mencicil Pembayaran

Prinsip yang harus dipegang saat mencicil adalah

Besar cicilan < Nilai produk saat cicilan habis

Contoh 1:

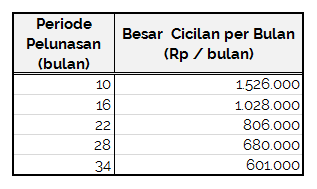

Pak Ronald membeli sepeda motor seharga Rp 13.250.000 Setelah dihitung-hitung, Pak Ronald harus membayar uang muka sebesar Rp 550.000. Sisanya Pak Ronald membayar dengan cicilan. Ada beberapa pilihan antara lain

Misal Pak Ronald mengambil periode pelunasan 34 bulan, dengan besaran cicilan per bulan sebesar Rp 601.000. Itu berarti total biaya yang harus dikeluarkan Pak Ronald untuk membeli sepeda motor adalah Rp 550.000 + (34 x Rp 601.000) = Rp 20.984.000.

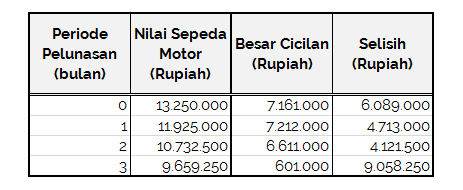

Anda pasti tahu kan, hampir semua barang nilainya akan turun saat Anda akan menjualnya. Katakanlah penurunan harga (depresiasi) sepeda motor adalah 10% setiap tahunnya. Berdasarkan data di atas, apakah cicilan Pak Ronald lebih menguntungkan atau malah buntung.

Cara baca tabel di atas:

- Pada tahun ketiga, harga motor jika di jual kembali (Nilai Produk Saat Cicilan Habis) sebesar Rp 9.659.250.

- Sisa cicilan yang harus dibayarkan oleh Pak Ronald (Besar Cicilan) adalah Rp 601.000.

Jadi, boleh dibilang Pak Ronald masih mendaptkan keuntungan, karena: Besar cicilan < Nilai produk saat cicilan habis

Contoh 2:

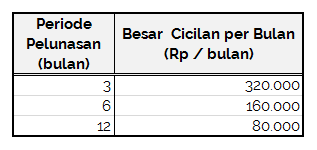

Pak Ronald berencana akan membeli sebuah suplemen, untuk menunjang pembentukan ototnya. Harga suplemen tersebut adalah Rp 960.000. Suplemen tersebut jika digunakan sesuai dengan petunjuk akan habis dalam waktu 4 bulan. Pak Ronald mencoba membeli online dan mendapat tawaran cicilan 0%.

Pak Ronald berpikir, Beliau akan mendapat keuntungan dengan cicilan kartu kredit 0%. Beliau memilih periode pembayaran 12 bulan. Menurut Anda apakah Pak Ronald mendapatkan keuntungan dengan periode pembayaran cicilan selama 12 bulan?

Jawabannya Pak Ronald tidak mendapatkan keuntungan jika mengambil periode 12 bulan, karena Besar cicilan > Nilai produk saat cicilan habis. Nilai produk suplemen akan habis (Rp 0) pada saat bulan keempat. Tentu saja nilainya Rp 0, karena suplemennya sudah habis dikonsumsi. Sayangnya Pak Ronald masih harus tetap membayar cicilan dari bulan ke-4 hingga bulan ke-12.

Usahakan saat menentukan periode cicilan, pilihlah periode yang masih masuk akal. Contoh:

- cicilan mobil ≤ 5 tahun (60 bulan)

- cicilan sepeda motor ≤ 3 tahun (36 bulan)

- cicilan rumah ≤ 20 tahun (240 bulan)

- cicilan mobil ≤ 12 bulan (60 bulan)

Batasan dalam Mencicil

Jika Anda ingin mencicil pembelian suatu barang, pastikan agar jumlah cicilan lebih kecil dari 30% pendapatan.

Jumlah cicilan bulanan harus ≤ 30% pendapatan

Contoh jika pendapatan bulanan Pak Ronald adalah sebesar Rp 10.000.000, maka jumlah cicilan maksimum Pak Ronald adalah Rp 3.000.000.

[Baca Juga: Cicilan Maksimum adalah 30% Pendapatan]

Jangan Kelamaan Mencicil ya

Jadilah pembeli yang cermat dan bijak. Lakukan perhitungan dengan seksama, apakah program cicilan yang diberikan, benar-benar menguntungkan Anda atau malah sebaliknya.

Apakah Anda pernah merasa rugi karena kelamaan menentukan periode cicilan?

Sumber Gambar:

- Car – https://goo.gl/2BGucg

Leave A Comment