Seberapa nilai kekayaan Anda hari ini? Jangan bingung untuk menghitungnya, caranya cek neraca keuangan Anda. Finansialku.com akan membahas tuntas mengenai neraca keuangan pribadi dan keuangan keluarga.

Neraca Keuangan

Neraca keuangan pribadi adalah laporan keuangan yang menggambarkan potret kondisi keuangan seseorang pada satu waktu tertentu. Neraca keuangan dalam bahasa Inggris sering disebut dengan istilah balance sheet. Neraca terdiri dari tiga bagian utama, yaitu

- Asset: segala sesuatu yang Anda miliki.

- Kewajiban: utang Anda.

- Kekayaan Bersih: selisih antara asset dan kewajiban.

Neraca keuangan pribadi dan keuangan keluarga relatif lebih sederhana dibandingkan dengan laporan keuangan perusahaan. Hal ini disebabkan pos-pos pada keuangan keluarga relatif jumlahnya lebih sedikit. Rumus dasar yang digunakan dalam neraca adalah:

Kekayaan Bersih = Asset – Kewajiban

atau

Kewajiban + Kekayaan Bersih = Asset

Format Neraca Keuangan Pribadi

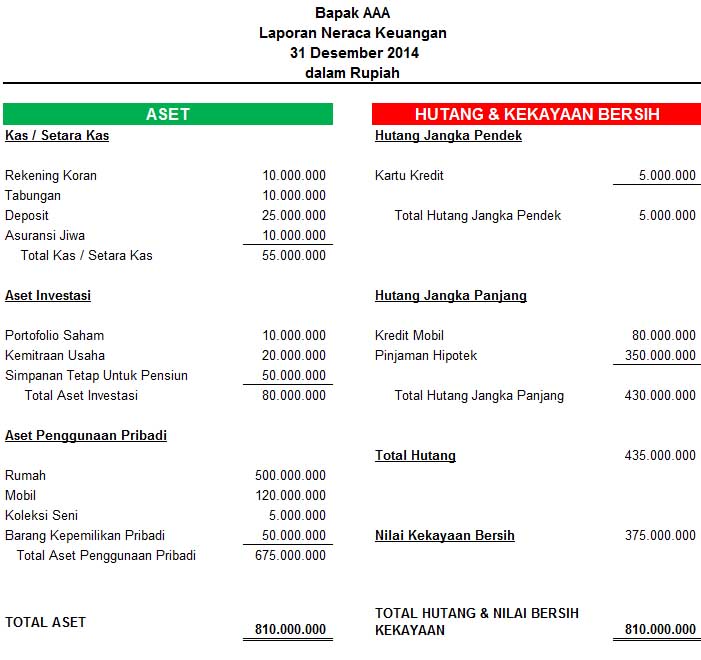

Tampilan dari sebuah neraca keuangan pribadi ditunjukan pada gambar berikut:

Dalam rencana keuangan di atas secara garis besar terdapat dua kolom, yaitu kolom asset di kanan dan kolom utang di kiri. Aset dapat mendefinisikan “Investasi apa yang Anda miliki?”. Utang dan kekayaan bersih dapat mendefinisikan “Bagaimana cara Anda mendanai Asset?”

Contoh sederhana, coba cek asset penggunaan pribadi RUMAH (disisi asset). Bagaimana cara mendanai pembelian rumah? Cara yang paling mungkin adalah dengan gabungan pembayaran uang muka atau down payment dan menggunakan kredit kepemilikan rumah (KPR). Hal ini menyebabkan utang KPR tercatat dalam sisi kanan neraca keuangan (lihat hutang jangka panjang – pinjaman hipotek).

Asset: Barang yang Anda Miliki

Asset adalah barang yang Anda miliki, termasuk di dalamnya uang kontan (kas), aset investasi dan asset penggunaan pribadi. Kas atau setara kas adalah uang kontan atau aset yang sifatnya likuid (mudah untuk diuangkan). Asset investasi terdiri dari asset-asset yang berupa portofolio investasi, seperti saham, reksadana, usaha waralaba. Asset penggunaan pribadi adalah asset yang digunakan atau dipakai, seperti rumah yang Anda tempati, kendaraan, barang-barang koleksi seni dan lainnya.

Pada umumnya struktur dalam sebuah neraca keuangan (dari atas ke bawah) dimulai dari asset yang sifatnya likuid menuju ke asset yang sifatnya tidak likuid. Pada umumnya asset tetap (seperti rumah) memilki kecenderungan memiliki nilai investasi yang positif dan berpotensi menghasilkan tingkat pengembalian investasi yang cukup besar.

Salah seorang penasihat keuang di Amerika pernah mengkritis definisi asset. Penasihat keuangan tersebut bernama Robert T. Kiyosaki. Beliau mengatakan bahwa “rumah Anda bukanlah asset”. Alasan yang diungkapkan beliau adalah definisi asset menurut Robert T. Kiyosaki berbeda dengan definisi asset menurut penjelasa di atas. Menurutnya asset adalah segala sesuatu yang dapat mendatangkan uang ke kantong Anda. Rumah yang Anda tempati cenderung tidak menghasilkan arus kas, malahan menimbulkan pengeluaran bulanan (uang kebersihan, uang keamanan, listrik, air, telepon, internet dan lainnya).

Kewajiban: Uang yang Anda Pinjam

Kewajiban berisi mengenai kondisi utang yang Anda miliki, termasuk di dalamnya utang kartu kredit (utang konsumtif), utang kendaraan bermotor, utang KPR (hipotek) dan utang lainnya. Menurut jangka waktunya utang dapat dibedakan menjadi dua yaitu utang jangka pendek dan utang jangka panjang. Utang jangka pendek adalah utang yang periode pelunasannya di bawah 1 tahun. Utang jangka panjang adalah utang yang periode pelunasannya di atas 1 tahun, contoh KPR, Kredit kepemilikan kendaraan dan utang lainnya.

Menurut Robert T. Kiyosaki, utang dapat dibedakan menjadi dua, yaitu utang baik dan utang buruk. Berikut ini penjelasan mengenai utang baik dan utang buruk:

Utang Baik dan Utang Buruk, Menurut Kiyosaki

![]()

Kekayaan Bersih: Seberapa Kaya Anda

Kekayaan bersih adalah selisih dari nilai asset dan kewajiban Anda. Kekayaan bersih adalah besaran yang digunakan untuk menilai kekayaan orang. Ketika perencana keuangan menanyakan, seberapa besar nilai kekayaan Bapak AAA, maka perencana keuangan akan melihat nilai kekayaan bersih Bapak AAA.

Kesimpulan

Banyak orang yang tidak peduli dengan laporan keuangan, terlebih neraca keuangan. Padahal neraca keuangan ini sangat penting untuk menggambarkan kondisi keuangan Anda. Jangan memusingkan metode penulisan laporan keuangan, yang penting buat terlebih dahulu daftar investasi-investasi apa yang Anda miliki, utang-utang apa yang Anda miliki. Ayo mulai membuat neraca keuangan sekarang.

Sumber:

- Gitman Joenhk dan Billingsley. 2011. Personal Financial Planning. South Western Cengage Learning: USA.

- Robert T. Kiyosaki. 1998. Rich Dad Poor Dad. RichDad Company: USA.

- Modul pelatihan Certified Financial Planning.

Kami akan sangat senang dan berterima kasih jika Anda mau berbagi kisah atau memberi komentar mengenai ruang lingkup memetakan masa depan keuangan keluarga.

Jangan lupa baca artikel-artikel Finansialku:

| Memetakan Masa Depan Keuangan Keluarga | ||

| 7 Langkah Merencanakan Keuangan Keluarga | ||

| Ruang Lingkup Perencanaan Keuangan |

Leave A Comment