Alokasi aset (dalam bahasa Inggrisnya asset allocation) adalah penempatan sejumlah dana atau sejumlah uang ke beberapa tempat (baca: produk-produk investasi), dengan tujuan untuk mengurangi risiko total. Alokasi aset mempertimbangkan beberapa faktor, seperti umur, harapan hidup seseorang, kewajiban dan tanggung jawab, dan lain-lain.

Artikel kali ini akan fokus alokasi aset dalam masing-masing kondisi kehidupan manusia, seperti masa lajang, pasangan muda, memiliki anak pertama dan sampai pensiun. Silakan dibaca langsung mengenai alokasi aset.

Sekilas Alokasi Aset

Artikel “Bagaimana alokasi asset yang pas untuk saya dan keluarga?” dibuat sebagai pelengkap artikel sebelumnya yang berjudul

[Baca juga : Seperti apakah alokasi asset yang cocok untuk Saya?]

Alokasi aset pada seseorang bergantung pada banyak faktor. Kali ini Finansialku akan membahas alokasi aset berdasarkan usia dan kondisi keluarga.

Disclamer: saran alokasi aset harus disesuaikan dengan kondisi keuangan, pendidikan keuangan dan pengalaman. Apabila belum memiliki kemampuan atau belum yakin, sebaiknya Anda berdiskusi dengan perencana keuangan independen atau orang-orang yang Anda kenal baik dan paham mengenai investasi.

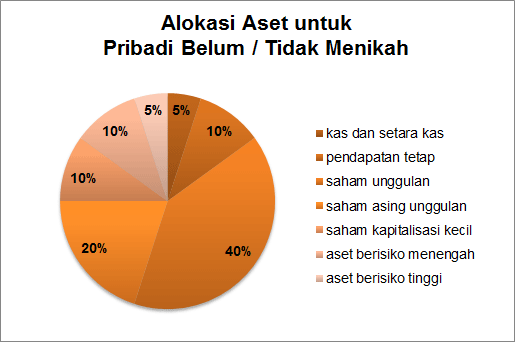

Alokasi Aset untuk pribadi belum/tidak menikah

Profil

Usia 18 – 34 tahun

Dalam kondisi mengembangkan karir

Masih tinggal dengan orang tua, menyewa rumah atau sudah memiliki rumah

Mempunyai kendaraan

Mulai berpikir untuk investasi

Kesempatan-kesempatan:

- Mulai investasi sejak dini

- Menabung sebelum memiliki anak-anak

- Disiplin terhadap keuangan pribadi

- Perencanaan masa depan keuangan sejak dini

- Perencanaan karir masa depan

Risiko-risiko:

- Pengeluaran terlalu banyak

- Utang konsumtif terlalu banyak

- Gagal menabung atau investasi dananya

- Gagal merencanakan keuangan

- Gagal dalam meniti karir

Alokasi asset yang bisa diterapkan (disclamer on)

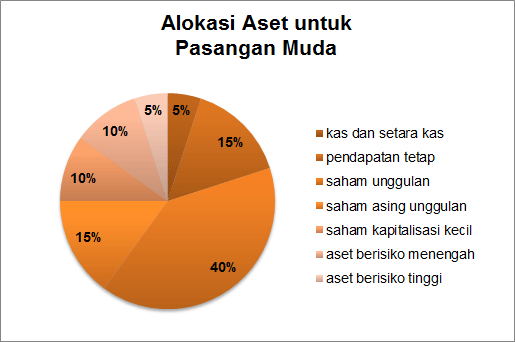

Alokasi Aset untuk pasangan muda

Profil

Usia 26 – 35 tahun

Hidup bersama sebagai pasangan muda

Memiliki dua sumber pendapatan, dua sumber pengeluaran, dua gaya investasi

Mempunyai rumah sendiri

Mempunyai kendaraan

Mulai menginvestasikan dana

Kesempatan-kesempatan:

- Menabung sebelum kehadiran anak-anak

- Menjadi konsumen yang pandai dan terencana

- Perencanaan rumah tangga

- Menyeimbangkan antara pendapatan, pengeluaran dan investasi

- Mengurangi utang

Risiko-risiko:

- Gagal berkolaborasi dalam perencanaan keuangan

- Pengeluaran konsumtif terlalu banyak

- Utang consumer yang berlebihan

- Gagal untuk menabung atau investasi

- Gagal dalam hubungan dan berakhir dengan perceraian

Alokasi asset yang bisa diterapkan (disclamer on)

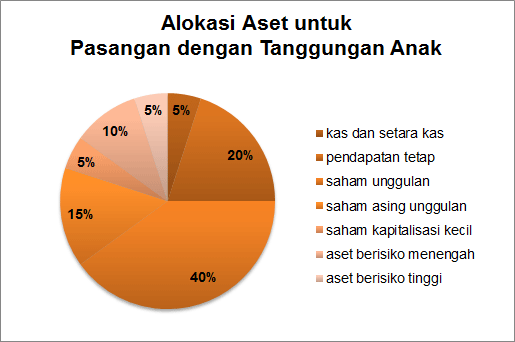

Alokasi Aset untuk pasangan dengan tanggungan anak

Profil

Usia 28 – 42 tahun

Pengeluaran baru dengan adanya anak

Peleburan gaya investasi dan prioritas serta objektivitas keuangan

Mempunyai rumah sendiri

Mempunyai satu atau dua buah kendaraan

Mulai menginvestasikan dana, khususnya untuk dana pensiun

Kesempatan-kesempatan:

- Investasi dan konsisten membangun kekayaan

- Menjadi konsumen yang terencana

- Perencanaan keuangan rumah tangga

- Menganalisa kecukupan pendapatan

- Tetap menabung dan mengurangi utang

Risiko-risiko:

- Gagal membuat perencanaan keuangan

- Gagal implementasi perencanaan keuangan

- Tingkat pengeluaran yang terlalu besar

- Utang consumer terlalu banyak

- Gagal untuk menjawab transisi dari pasangan tidak mempunyai anak

Alokasi asset yang bisa diterapkan (disclamer on)

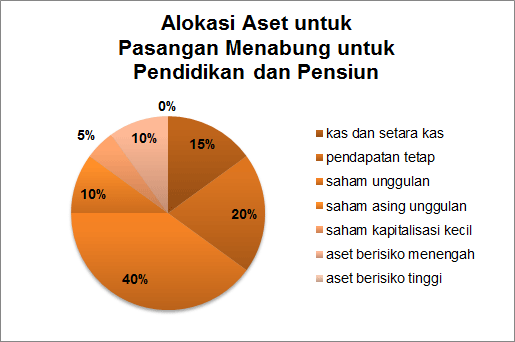

Alokasi Aset untuk pasangan dengan perhatian pada pendidikan anak dan pensiun

Profil

Usia 35 – 55 tahun

Menikmati puncak pendapatan tahunan

Menganalisa kinerja portofolio

Adaptasi pola pengeluaran kebutuhan pendidikan

Menginvestasikan untuk kebutuhan pensiun

Menginvestasikan kebutuhan biaya pendidikan perguruan tinggi

Kesempatan-kesempatan:

- Investasi secara konsisten untuk pensiun

- Menabung untuk kebutuhan pendidikan

- Mempersiapkan dana liburan keluarga

- Menekan utang konsumtif

- Mulai membuka usaha sampingan dan meningkatkan investasi

Risiko-risiko:

- Gagal implementasi perencanaan keuangan

- Tingkat pengeluaran yang terlalu besar

- Gagal mulai menyiapkan bisnis sampingan

Alokasi asset yang bisa diterapkan (disclamer on)

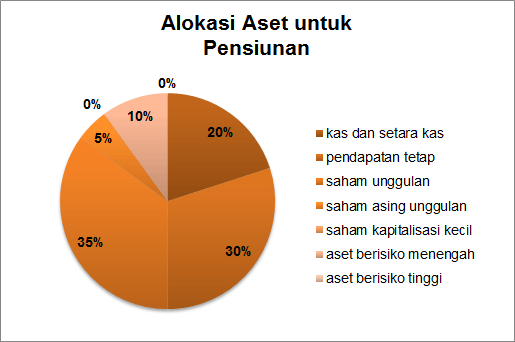

Alokasi Aset untuk pensiunan

Profil

Usia di atas 55 tahun

Mencapai puncak pendapatan tahunan

Merencanakan gaya hidup untuk pensiun

Memutuskan efektif pensiun

Menganalisa apakah pasangan juga akan pensiun pada saat yang sama

Bisa jadi membeli rumah kedua lebih tenang untuk pensiun

Kesempatan-kesempatan:

- Memaksimalkan pendapatan yang diterima saat kerja

- Menabung untuk persiapan terjadinya peningkatan biaya kesehatan

- Rencana transisi ke tempat yang lebih tenang

- Tetap menjadi konsumen yang cerdas

- Menyeimbangkan pengeluaran, tabungan dan investasi

Risiko-risiko:

- Gagal mengimplementasi rencana keuangan

- Pengeluaran pensiun berlebihan

- Dana pensiun tidak cukup

- Terlilit utang consumer

- Tidak realistis dalam menentukan besaran dana yang dibutuhkan pada masa-masa pensiun

Alokasi asset yang bisa diterapkan (disclamer on)

Sumber:

Materi Diploma Financial Planner, 2013

Jangan lupa baca artikel-artikel Finansialku:

| Cara Pembayaran Online ketika Belanja di Toko Online | ||

| Cara Kaya ala Robert Kiyosaki | ||

| Belajar Bisnis dari Richard Branson | ||

| Mengatur Keuangan Pribadi buat Karyawan Muda | ||

| Investasi Apartemen di Indonesia |

Apakah cicilan rumah termasuk alokasi investasi?

Hi Pak Paw,

Cicilan rumah termasuk pengeluaran Pak, tergantung apakah rumahnya ditinggali atau dikontrakkan.

Jika Bapak mencicil rumah yang disewakan, maka bisa digolongkan dalam investasi.

Jika Bapak mencicil rumah yang ditinggali, maka belum bisa digolongkan dalam investasi.

Berikut ini ada penjelasan mengenai apakah Rumah termasuk aset investasi atau malah kewajiban.