Urusan dana pendidikan anak jangan hanya mengandalkan tabungan pendidikan aja. Mengapa demikian? Finansialku akan membahas pertimbangannya.

Rubrik Finansialku

Tabungan Pendidikan itu Bagus

Berbicara mengenai pendidikan anak, pasti tidak jauh dari sekolah dimana dan biaya pendidikan anak. Orang tua yang bijak dan sayang pada anak, tentu saja sudah mempersiapkan dana pendidikan anak sejak jauh-jauh hari

Survei mengatakan

- Harian Kontan, Mei-24 Mei 2011: 72 dari 250 responden, menggunakan tabungan pendidikan.

- Majalah SWA tahun 2012: tabungan pendidikan, lebih banyak digunakan ketimbang reksadana dan saham.

- Harian Kompas tahun 2012: hampir 90% orang tua yang di survei menyebut tabungan pendidikan sebagai pilihan mereka.

Bagaimana dengan Anda, berikut ini polling singkat mengenai bagaimana cara Anda memenuhi dana pendidikan anak?

Realita Seputar Dana Pendidikan Anak

Banyak kasus: kami bertanya pada orang-orang apakah Anda sudah mempersiapkan dana pendidikan anak? Kebanyakan bilang sudah, kami sudah ada kok. Hmmmm… permasalahannya sudah cukup belum?

[Baca juga: Menghitung Biaya Pendidikan Anak]

Pasti Anda maunya Anda mempersiapkan dalam jumlah yang cukup kan? Waktu anak masuk SD, uangnya cukup. Waktu anak masuk SMP, uangnya cukup. Pertanyannya apakah Anda sudah menghitung dengan benar kebutuhan dana pendidikan anak? Jika sudah menghitung dengan benar apakah, Anda sudah berinvestasi pada tempat yang tepat?

Kupas Tuntas Fitur Tabungan Pendidikan

Mari kita mulai dengan apa itu tabungan pendidikan? Tabungan pendidikan adalah produk perbankan yang berbentuk tabungan berkala (setoran rutin bulanan) dan dapat dicairkan pada jangka waktu tertentu dengan hasil yang sudah ditentukan.

[Baca juga: Yuk Segera Siapkan Dana Pendidikan Anak Sekarang!]

Fitur tambahannya adalah jika orang tua (khususnya pemberi nafkah) meninggal, setoran tabungan pendidikan anak akan diteruskan oleh asuransi. Jadi dana pendidikan untuk anak tetap tersedia saat anak masuk sekolah.

Jadi dapat disimpulkan keuntungan dari tabungan pendidikan adalah:

- Tabungan berkala (setoran rutin bulanan) jadi tidak terlalu berat. Misal Rp 1 juta per bulan. Ada juga yang mulai dari Rp 100.000 per bulan.

- Jangka waktu pencairan biasanya disesuaikan dengan umur anak masuk sekolah. Pas masuk SD, SMP, SMA dan Kuliah S1.

- Bunganya sudah fix.

- Jika terjadi sesuatu dengan pencari nafkah, dana pendidikan anak tetap tersedia.

Bagaimana dengan Hasil Tabungan Pendidikan?

Oke untuk menjawab pertanyaan tersebut, mari kita bahas dengan menggunakan beberapa contoh produk tabungan pendidikan di Indonesia. Ow ya semua data diakses pada Kamis, 10 September 2015. Untuk informasi lebih update, Anda dapat mengunjungi website masing-masing bank atau menanyakan ke customer service bank.

![]()

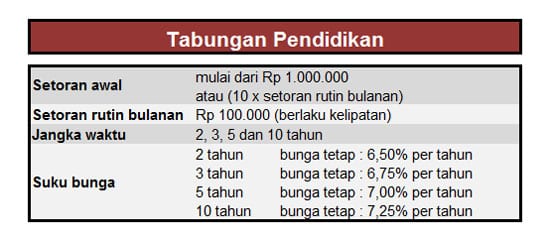

Tabungan Pendidikan Bank CIMB Niaga

Sumber : Website CIMB Niaga

Tabungan Pendidikan

Benefit Tabungan Pendidikan

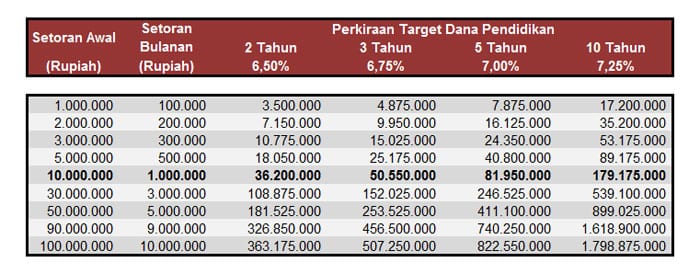

- Dapatkan dana pendidikan Rp. 179 Juta, hanya dengan nabung Rp. 1 Juta/ bulan.

- Suku Bunga tertinggi 7.25% per tahun.

- Jaminan dana pendidikan hingga Rp. 1.8 Milyar.

Fleksibel sesuai kebutuhan

- Tanggal jatuh tempo tabungan

- Setoran rutin bulanan

- Tanggal setoran rutin bulanan

Asuransi

Perlindungan asuransi jiwa, nasabah dijamin akan mendapatkan target dana Tabungan Pendidikan pada saat jatuh tempo. Pihak asuransi akan meneruskan setoran rutin bulanan sesuai dengan rencana biaya putra-putri Anda.

Praktis

Autodebet dari rekening sumber dana Tabungan Pendidikan

Mudah dan Nyaman

- Layanan Tabungan Pendidikan di seluruh cabang CIMB Niaga

- Laporan saldo & mutasi Rekening akan dikirim secara rutin atau bisa dilihat melalui layanan

Syarat pembukaan akun tabungan pendidikan

- Mengisi Formulir Pembukaan Rekening.

- Menyerahkan fotokopi KTP yang masih berlaku.

- Memiliki Tabungan sumber dana CIMB Niaga atau CIMB Niaga Syariah untuk keperluan pendebetan setoran rutin bulanan.

- Berusia minimal 18 tahun pada saat pembukaan rekening dan maksimal usia 60 tahun pada saat Tabungan Pendidikan jatuh tempo.

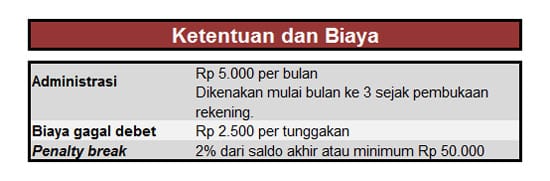

Biaya Tambahan

Disclaimer: Contoh di atas tidak digunakan sebagai saran untuk investasi atau persiapan dana pendidikan apapun. Contoh di atas juga tidak bermaksud untuk mendeskriditkan produk tertentu. Contoh di atas digunakan sebagai ilustrasi dan penjelasan mengenai produk tabungan pendidikan yang ada di Indonesia.

Kekurangan Produk Tabungan Pendidikan

Berdasarkan simulasi hasil yang Anda lihat di atas, berapa bunga maksimal yang Anda bisa dapat dalam produk tabungan pendidikan? Coba bandingkan dengan faktor “I” (inflasi) atau kenaikan biaya pendidikan.

Tahukah Anda: Uang sekolah di Indonesia mengalami kenaikan 10% per tahunnya. Bahkan beberapa sekolah mengalami kenaikan lebih dari 10% per tahun.

Kalau bunga tabungan pendidikan lebih kecil dibandingkan dengan kenaikan biaya pendidikan, gimana caranya Anda bisa memenuhi dana pendidikan anak? Salah satunya ya menabung lebih banyak, kan.

Satu lagi, bunga tabungan kena pajak lho. Kalau Anda ingin tanya-tanya mengenai tabungan pendidikan, Anda harus tanya berapa yang Anda dapatkan setelah pajak.

Jadi dapat disimpulkan kelemahan dari tabungan pendidikan adalah:

- Bunga tabungan biasanya lebih kecil dibandingkan kenaikan biaya pendidikan.

- Ada pajak atas bunga tabungan.

Apa Saja yang Harus Diperhatikan Ketika Memilih Tabungan Pendidikan?

Seperti yang dijelaskan di atas, contoh produk tabungan pendidikan yang ada di Indonesia. Apa saja indikatornya ketika memilih tabungan pendidikan:

| Bunga Tabungan |

|

|---|---|

| Proteksi Jiwa |

|

| Penarikkan Dana |

|

| Jumlah Setoran |

|

| Biaya-Biaya Tambahan |

|

Kenapa Produk Tabungan Pendidikan Menarik?

Dari keuntungan dan kekurangan produk tabungan pendidikan, kenapa tabungan pendidikan masih menarik?

Pertama, Kalau Anda mau membeli produk tabungan pendidikan, caranya sederhana dan mudah. Cukup datang ke bank, isi formulir pembukaan dan masukkan setoran pertama. Setoran selanjutnya Anda tinggal transfer aja atau menggunakan fasilitas auto – debit.

Kedua, Ada iming-iming merchandise dan bunga di atas tabungan biasa. Banyak bank yang menawarkan hadiah atau merchandise untuk nasabah baru. Plus bunga tabungan pendidikan biasanya di atas bunga tabungan. Beberapa produk bank menawarkan bunga tabungan pendidikan yang mirip dengan bunga deposito.

Ketiga, Sudah cukup populer. Produk tabungan pendidikan itu sudah ada sejak zaman kita masih sekolah. Mungkin orang tua Anda juga menyarankan agar Anda menggunakan tabungan pendidikan. Tabungan pendidikan bukan barang asing atau produk keuangan yang rumit.

Keempat, Aman. Banyak ibu-ibu yang mempertimbangkan faktor keamanan dibanding hasil tinggi. Salah satu pertimbangan memilih tabungan pendidikan adalah bunga yang pasti, tidak ada penurunan hasil dan dijamin.

Kelima, kalau orang tua meninggal, dana pendidikan anak tetap tersedia. Salah satu fitur yang membuat hati para orang tua merasa lebih aman.

Perlu diingat: Keamanan dana pendidikan anak adalah pertimbangan utama. Tetapi jangan sampai, sudah memikirkan aman tetapi dana tetap tidak cukup. Pilih mana: pilih aman atau pilih dana pendidikan tercukupi? Ya sebisa mungkin pilih dua-duanya kan.

Bagaimana Saran untuk Dana Pendidikan Anak?

Perencana Keuangan Finansialku ketika memberikan saran terkait dengan dana pendidikan anak, kami mempertimbangkan segala aspek. Termasuk kesiapan dari orang tua. Kami tidak pernah menganjurkan untuk dana pendidikan anak, hanya tabungan pendidikan saja. Ada beberapa hal yang harus disesuaikan dengan kebutuhan klien.

Image Credit:

- Education Fund – https://goo.gl/iyFz4U

Download E-Book Perencanaan Keuangan untuk Umur 20 an (GRATIS)

{kind=link}

Leave A Comment