Perencanaan dana darurat keluarga adalah salah satu dasar dalam rencana keuangan. Dana darurat memiliki peran penting dalam mengelola keuangan keluarga. Finansialku akan membahas lebih dalam mengenai perencanaan dana darurat keluarga.

Apa Itu Perencanaan Dana Darurat Keluarga

Perencanaan dana darurat terletak pada dasar dari piramida rencana keuangan. Perencanaan dana darurat keluarga dapat dikatakan sebagai dasar atau pondasi dari sebuah perencanaan keuangan.

Dana darurat atau dalam bahasa Inggris disebut dengan istilah rainy day fund, rainy day reserved atau emergency fund. Dana darurat adalah sejumlah uang yang dicadangkan dan dialokasikan terpisah untuk memenuhi kebutuhan yang sifatnya darurat.

Apa sajakah yang dikategorikan dengan “kejadian darurat”? Berikut ini contoh kejadian-kejadian yang boleh dikategorikan sebagai kejadian darurat:

Berapa Jumlah Dana Darurat yang Dibutuhkan?

Setiap orang atau keluarga memiliki besar dana darurat yang berbeda-beda. Besarnya jumlah dana darurat tergantung pada jumlah anggota keluarga dan kondisi keuangan keluarga tersebut. Berikut ini check sheet untuk menghitung kebutuhan dana darurat:

Individu (Single)

Keluarga Kecil

Keluarga Besar

Strategi untuk Menyiapkan Dana Darurat?

Setelah mengetahui jumlah dana darurat yang harus dibutuhkan kemudian pertanyaan selanjutnya adalah bagaimana cara menyiapkan dana darurat? Dan dimana menyimpan dana darurat?

Tempat Menyimpan Dana Darurat

Dana darurat tidak sama dengan investasi, tidak sama dengan asuransi. Seperti pada gambar piramida perencanaan keuangan di atas, dana darurat adalah pondasi paling bawah dalam sebuah perencanaan keuangan. Individu atau keluarga tanpa dana darurat ibarat mobil tanpa bumper.

Dana darurat harus disimpan pada produk-produk keuangan yang mudah diakses, likuid (mudah didapatkan) dan aman.

Mudah di Akses

Dana darurat harus siap ketika situasi darurat atau genting terjadi. Oleh sebab itu dana darurat harus mudah diakses, contoh mudah diambil melalui ATM (anjungan tunai mandiri). Pastikan sebagian dana darurat disimpan dalam bentuk uang kontan yang dapat diambil sewaktu-waktu dari ATM.

Hal yang perlu diingat adalah jangan letakkan seluruh dana darurat Anda dalam tabungan karena bunga tabungan tidak dapat mengejar kenaikan kebutuhan dana darurat setiap tahun.

Likuid

Dana darurat idealnya disimpan dalam bentuk produk keuangan yang likuid, contoh dana darurat jangan sampai diletakkan dalam bentuk investasi tanah.

Ketika terjadi situasi darurat, dana darurat harus mudah diubah menjadi uang kontan, contoh ketika terjadi dana darurat Anda dapat menghentikan (break) deposito atau menjual logam mulia.

Aman

Dana darurat harus disimpan dalam produk keuangan yang aman. Ibarat mobil, bumper harus aman dan mampu menjadi pelindung. Dana darurat harus disimpan dalam produk-produk keuangan yang aman (bukan investasi atau spekulasi).

Sebaiknya tempatkan dana darurat pada produk-produk keuangan yang dijamin, seperti deposito (dengan syarat dan ketentuan yang diatur oleh lembaga penjamin simpanan).

Produk-Produk Keuangan yang Cocok untuk Dana Darurat?

Berikut ini adalah produk-produk keuangan yang cocok untuk dijadikan dana darurat:

Tabungan

Deposito

Logam Mulia

Reksadana Pendapatan Tetap

Strategi Menyiapkan Dana Darurat

Tantangan yang dihadapi dalam menyiapkan dana darurat adalah: di satu sisi dana darurat harus mudah diakses, likuid dan aman. Disisi lain dana darurat cenderung meningkat setiap tahunnya, karena adanya kenaikan pengeluaran bulanan rumah tangga setiap tahunnya. Dana darurat sebaiknya dibagi dalam beberapa tempat, agar dana darurat tetap dapat mudah diakses, likuid dan aman.

Studi Kasus: Keluarga Bapak Ali (bukan nama sebenarnya)

Pak Ali berumur 29 tahun memiliki seorang istri berumur 28 tahun dan dua orang anak berumur 1 tahun dan 2 tahun.

Pendapatan bulanan Pak Ali adalah Rp10.000.000 dan pendapatan bulanan istri Pak Ali adalah Rp5.000.000.

Berdasarkan hasil risk profiling Pak Ali dan Istri cenderung termasuk investor yang memiliki profil risiko moderat.

Pak Ali selalu berinvestasi sebesar Rp2.000.000 setiap bulannya. Pengeluaran untuk kebutuhan hidup sehari-hari keluarga Pak Ali adalah Rp5.000.000 per bulan. Cicilan rumah dan kendaraan sebesar Rp8.000.000 per bulan.

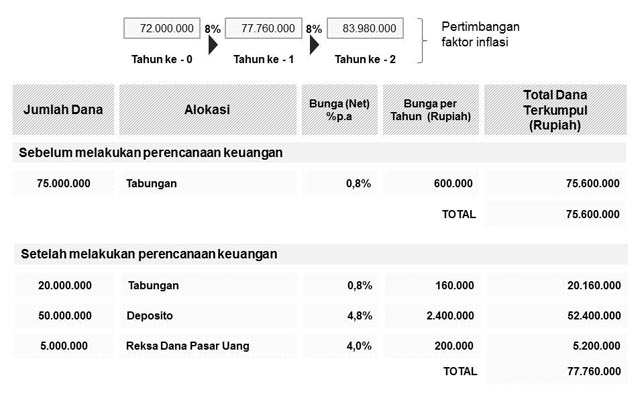

Saat ini keluarga Pak Ali memiliki dana darurat sebesar Rp75.000.000 dalam bentuk tabungan dengan bunga 1% per tahun (atau 0,8% setelah pajak).

Pak Ali beralasan agar dana daruratnya dapat diakses sewaktu-waktu dan aman. Menurut data statistik, inflasi Indonesia kurang lebih 8% per tahun. Kira-kira bagaimana bentuk strategi perencanaan dana darurat yang cocok untuk keluarga Pak Ali?

Disclaimer: Perhitungan di atas hanya contoh dan bukan saran untuk perencanaan dana darurat Anda.

Penjelasan

Pada kasus di atas dana Pak Ali yang awalnya 100% diletakkan di tabungan, dipecah menjadi beberapa produk.

Dana yang dialokasikan ke tabungan sebesar 26,67% atau sebesar Rp20.000.000. Dana yang dialokasikan ke deposito sebesar 66,67% atau sebesar Rp50.000.000.

Dan sisanya dialokasikan ke reksadana pasar uang. Alokasi tersebut adalah hasil yang terbaik setelah berdiskusi dengan Pak Ali.

Tantangan yang harus dihadapi Pak Ali yaitu Pak Ali harus menambahkan dana daruratnya (top up), karena bunga (imbal hasil) ketiga investasi tersebut lebih kecil dari pada nilai inflasi. Secara keseluruhan rata-rata bunga (imbal hasil) portofolio tersebut adalah 3,68%.

Jika dilakukan analisis lebih dalam, rata-rata bunga portofolio lebih kecil daripada bunga reksa dana pasar uang atau deposito.

Pertanyaannya mengapa dana harus ditempatkan pada tabungan? Pemilihan portofolio dan menempatkan tabungan sebesar 26,67% memiliki pertimbangan:

- Profil risiko keluarga Pak Ali yang moderat

- Alokasi dana darurat memerlukan sejumlah uang kontan di tabungan agar mudah diakses, likuid dan aman.

Kesimpulan

Apa saja yang perlu dipahami terkait dengan perencanaan dana darurat keluarga?

- Peran perencanaan dana darurat dalam perencanaan keuangan.

- Menghitung jumlah dana darurat yang dibutuhkan.

- Strategi perencanaan dana darurat.

Masih ada masalah keuangan yang belum bisa diatasi? Perencana Keuangan Finansialku siap membantu! Langsung konsultasikan keuangan Anda dengan Perencana Keuangan Finansialku yang sudah bersertifikat.

Hubungi kami melalui Menu Konsultasi Keuangan di aplikasi Finansialku atau melalui link berikut ini Konsultasi Keuangan.

Anda juga dapat menjadwalkan konsultasi melalui WhatsApp.

Finansialku.com akan sangat berterima kasih jika para pembaca mau berdiskusi mengenai perencanaan dana darurat keluarga.