Masih bingung soal perencanaan keuangan? Yuk, simak tanya jawab perencanaan keuangan bersama ahlinya dalam artikel Finansialku berikut ini!

Summary:

- Dalam membuat perencanaan keuangan, mengenali kondisi finansial diri sendiri merupakan faktor penting dalam menentukan anggaran.

- Utang dan investasi dapat berjalan beriringan, namun perlu disesuaikan dengan portofolio keuangan masing-masing.

Pertanyaan Seputar Keuangan yang Sering Ditanyakan, Ini Jawaban CFP!

Berikut ini beberapa pertanyaan seputar perencanaan keuangan yang umum ditanyakan. Kira-kira ada pertanyaan kamu di sini?

Simak jawaban lengkapnya dari salah satu Perencana Keuangan Finansialku, Luna Mantyasih Makarti S.T.M.S.M. CFP®.

#1 Manakah yang Harus Saya Bayar Terlebih Dahulu, Utang dengan Bunga Tertinggi atau Utang dengan Nilai Tanggungan Rendah?

Berdasarkan tanya jawab perencanaan keuangan yang pertama menurut Luna, keduanya bisa kita lakukan.

Namun, pertimbangkan kembali prioritas pelunasan utang tersebut dan kesanggupan atau kondisi finansial masing-masing.

“Membayar utang dengan bunga tertinggi terlebih dulu dapat menghemat uang dalam jangka panjang. Semakin cepat pelunasan utang dengan bunga yang tinggi, maka akan menghemat lebih banyak pengeluaran untuk bunga yang tinggi tersebut.

Sementara melunasi utang terkecil lebih dulu lebih ringan untuk dilakukan. Cara ini berguna untuk memotivasi diri dalam pembayaran utang-utang lain dan lebih mengurangi stres dalam melunasi utang,” jelas Luna.

#2 Mana yang Harus Dipilih, Asuransi Seumur Hidup atau Asuransi Berjangka?

Menghitung Uang Pertanggungan Asuransi. Sumber Finansialku

Menanggapi pertanyaan ini, dalam memlilih asuransi sebenarnya kembali pada prioritas masing-masing.

Asuransi term life atau asuransi berjangka memberikan pertanggungan sesuai dengan jangka waktu yang kita pilih. Umumnya jangka waktu pertanggungannya adalah 1, 5, 10 hingga 20 tahun.

Sementara manfaat uang pertanggungan hanya diberikan jika terjadi risiko meninggal dunia di dalam jangka waktu pertanggungan.

Jika selama masa pertanggungan tidak terjadi risiko, maka premi yang sudah kita bayarkan tidak kembali dan tidak memiliki nilai tunai.

“Umumnya premi asuransi ini lebih murah sehingga cocok bagi mereka yang sedang meniti karir namun sudah ada tanggungan finansial yang bergantung kepadanya atau memiliki utang yang cukup besar dan tidak dicover asuransi,”.

Sementara asuransi whole life atau asuransi seumur hidup memberikan pertanggungan seumur hidup atau biasanya ditentukan yaitu hingga usia 99 tahun.

Berbeda dengan asuransi berjangka, asuransi ini memiliki nilai tunai yang terjamin. Uang pertanggungan tetap akan dibayarkan baik dalam kondisi tertanggung meninggal dunia sebelum usia 99 tahun maupun tertanggung tetap hidup melewati usia 99 tahun.

Nilai tunai yang diakumulasikan membuat asuransi ini dapat menjadi cadangan untuk dana pendidikan, dana darurat, modal usaha, maupun dana pensiun.

“Asuransi seumur hidup preminya lebih tinggi sehingga lebih cocok bagi mereka yang sudah lebih mapan dan fokus pada perlindungan aset saat meninggal dunia, terlebih jika tertanggung ingin meninggalkan warisan kepada keluarganya.”

[Baca Juga: Apa Itu Asuransi Jiwa Berjangka? Ketahui Ciri, Jenis, dan Manfaatnya!]

#3 Haruskah Saya Melunasi Semua Utang Sebelum Mulai Berinvestasi?

Ketika Sobat Finansialku berencana untuk mulai berinvestasi, tapi kondisinya masih punya utang. Sebenarnya keduanya bisa berjalan beriringan.

Namun, semua kembali pada portofolio keuangan masing-masing. Seperti ketersediaan dana darurat dan jenis utangnya, baik jangka waktu maupun jenis agunannya.

“Tidak semua utang harus segera dilunasi. Sebaiknya segera lunasi utang berbunga tinggi seperti pinjaman tanpa agunan, kartu kredit hingga pinjaman online terlebih dulu sebelum melakukan investasi,”.

Investasi bisa kita prioritaskan sebelum melunasi utang-utang produktif atau utang jangka panjang dengan bunga kecil.

Sehingga keuntungan investasi dapat kita gunakan untuk membantu melunasi utang-utang tersebut.

Jika Sobat Finansialku masih bingung memilih instrumen investasi yang tepat, Perencana Keuangan Finansialku siap membantu. Klik banner di bawah ini untuk buat janji.

#4 Di Manakah Saya Dapat Menginvestasikan Dana Darurat?

Menanggapi pertanyaan ini, berikut penjelasan dari Luna:

“Dana darurat sebaiknya ditempatkan pada instrumen investasi yang likuid, mudah dicairkan kapan saja, dan memiliki risiko yang rendah. Dana darurat tidak disarankan untuk diinvestasikan ke dalam jenis investasi dengan risiko yang tinggi,”.

Instrumen yang cocok untuk menyimpan dana darurat antara lain tabungan di rekening bank khusus, deposito jangka pendek tenor 1 bulan, reksa dana pasar uang, atau emas (fisik maupun digital).

Sebagai tambahan referensi, kamu bisa baca artikel berikut ini Cara Menyimpan Dana Darurat dan Pilihan Investasi yang Tepat.

#5 Apakah Saya Masih Bisa Berinvestasi dengan Emas?

“Apa alasan investasi emas? Mudah, risiko rendah, persyaratan tidak ribet, likuiditas, menguntungkan, tidak butuh modal besar, dan yang pasti tidak riba. Emas merupakan aset yang mampu bertahan terhadap inflasi. Karena nilai asetnya yang cenderung stabil, selain sebagai instrumen dana darurat, emas lebih menguntungkan sebagai bentuk investasi jangka panjang, seperti dana pensiun,” jelas Luna.

Dalam hal ini, sebaiknya jangan terlalu memikirkan keuntungan yang akan kamu dapat. Tapi anggap emas sebagai aset pelindung saat terjadi krisis ekonomi dan sebagai bagian dari strategi diversifikasi portofolio.

“Jika harga sudah melebihi harga saat beli, bisa dijual. Tapi jika tidak ada keperluan mendesak, lebih baik disimpan saja,” tambah Luna.

[Baca juga: 12 Pertanyaan Tentang Perencanaan Keuangan yang Sering Diajukan, Catat Jawabannya!]

#6 Bagaimana Cara Menyimpan Dana Pendidikan yang Tepat?

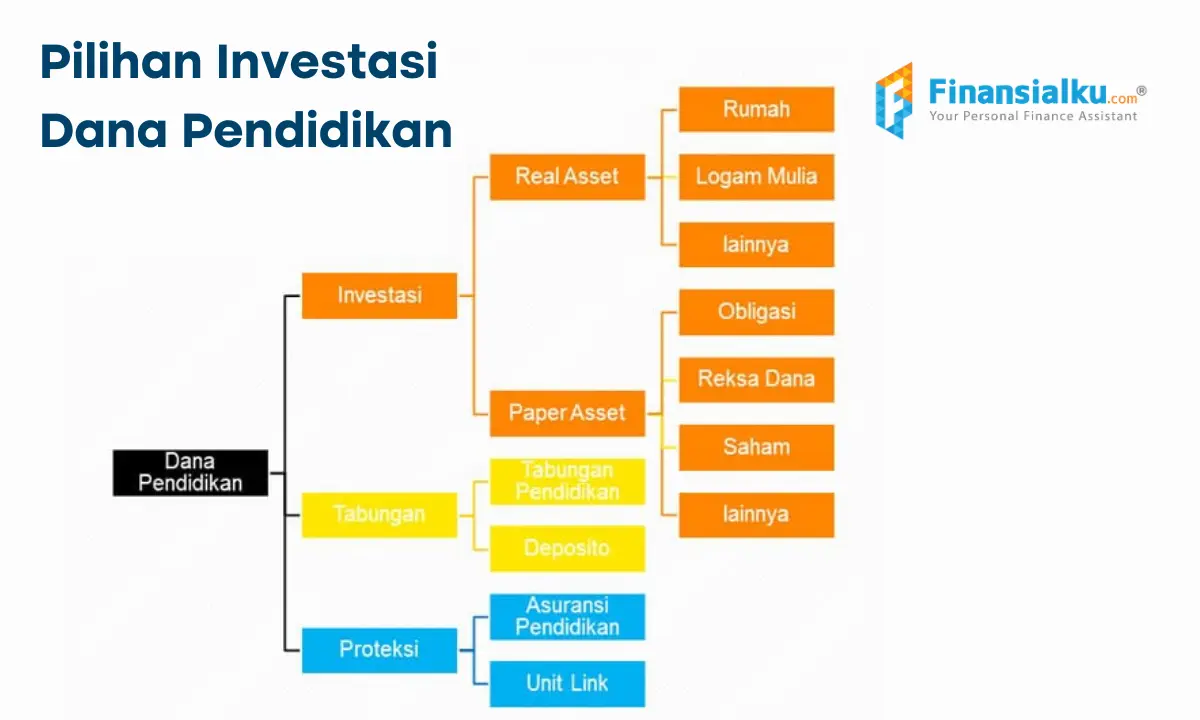

Pilihan Investasi Dana Pendidikan. Sumber: CFP Finansialku

Sebelum menjawab pertanyaan ini, kita harus tahu, berapa lama lagi dana pendidikan akan kamu pakai?

Hal ini penting untuk menentukan produk investasi yang akan kamu gunakan. Sebab, menyiapkan dana pendidikan untuk kuliah 15 tahun lagi kurang tepat apabila menggunakan produk tabungan.

“Untuk jangka pendek (0–2 tahun), dapat menggunakan instrumen keuangan yang lebih konservatif seperti tabungan, deposito, dan reksadana pasar uang. Untuk jangka menengah (kisaran 2-5 tahun), dapat menggunakan obligasi dan reksadana pendapatan tetap. Sedangkan untuk jangka panjang (lebih dari 5 tahun), dapat berinvestasi pada instrumen yang lebih agresif seperti reksadana saham, saham, atau P2P lending,”.

Proteksi dana pendidikan penting agar ketika orangtua meninggal, anak tidak putus sekolah. Lindungi dengan asuransi jiwa orangtua.

Sehingga uang pertanggungan asuransi harus sebesar kebutuhan biaya investasi pendidikan anak.

Baca juga, Jangan Asal Pilih! Segini Tarif Perencana Keuangan dan Layanannya

#7 Apakah Akibatnya Jika Kita Tidak Membayar Pajak atau Melaporkan SPT Tahunan?

Menanggapi tanya jawab perencanaan keuangan seputar pajak, berikut penjelasan Luna:

“Pelaporan SPT pajak sifatnya wajib bagi setiap WNI yang telah memiliki penghasilan pribadi dan masuk dalam kriteria Penghasilan Kena Pajak sebelum tenggat waktu yang telah ditentukan, yakni 31 Maret. Ada sanksi berupa denda, bahkan pidana jika tidak melaporkan SPT tahunan,”.

Sesuai dalam Pasal 8 UU KUP, apabila pembetulan mengakibatkan utang pajak menjadi lebih besar, maka wajib pajak akan mendapat sanksi bunga sebesar 2% per bulan atas jumlah pajak yang kurang bayar.

Apabila wajib pajak diperiksa tapi belum melalui penyidikan, bisa terkena denda sebesar 150% dari jumlah pajak yang kurang bayar.

Dalam Pasal 7 KUP, wajib pajak orang pribadi yang tidak melaporkan SPT Tahunan akan mendapat denda sebesar Rp100.000.

Selain itu, ada juga sanksi pidana bagi wajib pajak yang dengan sengaja tidak melapor pajak. Bisa dalam bentuk kurungan penjara maksimal 6 bulan sampai 6 tahun sebagaimana dalam Pasal 39 UU KUP.

#8 Berapa Banyak Kartu Kredit yang Bisa Seseorang Miliki?

Berdasarkan peraturan Bank Indonesia (BI), berikut jumlah maksimal kepemilikan kartu kredit:

Pemegang kartu kredit utama harus sudah berumur 21 tahun atau telah menikah. Pemegang kartu kredit tambahan berumur minimal 17 tahun.

Penghasilan per bulan minimum dari pemegang kartu kredit adalah Rp3 juta.

Pengaturan jumlah kartu kredit dan plafon kredit bagi pemegang kartu dengan penghasilan antara Rp 3 – 10 juta antara lain:

- Jumlah maksimal penerbit kartu kartu kredit yang boleh memberikan fasilitas kartu kredit kepada 1 pemegang kartu adalah 2 penerbit kartu.

- Jumlah total plafon kredit dari semua penerbit kartu kredit kepada 1 pemegang kartu kredit adalah 3 kali penghasilan bulanan (dibuktikan dengan slip gaji, faktur pajak, dan pembuktian lainnya).

- Tidak ada pengaturan khusus untuk pemegang kartu dengan penghasilan di atas Rp10 juta per bulan.

Pengaturan tersebut kembali pada penerbit kartu untuk disesuaikan dengan risk appetite masing-masing.

#9 Berapa Besar Tabungan Pensiun yang Harus Disimpan?

Berdasarkan tanya jawab perencanaan keuangan tersebut, Luna memberikan penjelasannya sebagai berikut:

“Cara menghitung dana pensiun dapat menggunakan perhitungan future value atau 4% rule. Untuk perhitungan future value, ketahui dulu harga masa depan setelah inflasi atas pengeluaran tahunan (bisa juga menggunakan penghasilan tahunan). Lalu hitung kebutuhan dana selama masa pensiun (periode pensiun sampai dengan usia harapan hidup). Baru kemudian bisa dihitung berapa besar dana yang dapat disisihkan per bulan. Gunakan kalkulatur dana pensiun agar lebih mudah,”.

Lalu bagaimana cara mengetahui besaran dana pensiun yang ideal lewat aturan 4%?

Rumus sederhananya adalah, hitung berapa jumlah pengeluaran rutin setiap bulannya lalu kalikan selama 1 tahun.

Setelah itu, hasil dari total pengeluaran selama satu tahun tersebut kalikan dengan 25 (angka 25 merupakan dari hasil bagi antara 100% / 4%).

“Misalnya, jika total pengeluaran sebesar Rp4 juta per bulan. Maka dana pensiun ideal yang harus disiapkan untuk bisa hidup mandiri dan berkecukupan adalah sebesar Rp4 juta x 12 x 25 = Rp1,2 miliar,”.

Nah, setelah mengetahui angkanya. Kamu pun bisa menyiapkan dana pensiun lewat investasi. Gimana caranya? Simak video Finansialku berikut ini, yuk!

#10 Bagaimana Cara Menentukan Anggaran Pengeluaran Setiap Bulan?

Dalam menentukan anggaran pengeluaran setiap bulan, berikut adalah beberapa cara yang bisa kita lakukan, antara lain:

#1 Buat Daftar Tujuan Keuangan Secara Jelas dan Terukur

Ketika membuat daftar tujuan keuangan, sebaiknya sertakan juga jumlah uang yang kita targetkan beserta jangka waktunya.

“Misalnya “memiliki dana darurat Rp 50 juta di akhir bulan Desember 2021”, “memiliki asuransi kesehatan dengan premi Rp 500 ribu per bulan”, “mengumpulkan DP rumah Rp300 juta dalam waktu 5 tahun”, dsb,”.

Dengan demikian anggaran investasi bulanan untuk tiap tujuan keuangan sudah bisa kita hitung dan tetapkan di awal.

#2 Ketahui Total Penghasilan Bulanan

Penghasilan bulanan dalam hal ini termasuk gaji maupun sumber pendapatan lain. Namun, penghasilan tahunan tidak kita perhitungkan terlebih dulu.

#3 Hitung Pengeluaran Bulanan

Berikutnya, kamu perlu menghitung seberapa besar uang yang kita keluarkan setiap bulan.

Termasuk pengeluaran rutin (seperti belanja kebutuhan bulanan, uang makan harian, uang transportasi, uang pulsa, internet, cicilan hutang, dll.) Jangan lupa juga pengeluaran non-rutin (seperti misalkan biaya dokter dan hiburan).

“Akan lebih mudah jika selama 3-6 bulan awal melakukan aktivitas pencatatan setiap pengeluaran supaya ada gambaran berapa pengeluaran bulanan secara persis atau rata-rata,”.

#4 Buat Rencana Anggaran

Selanjutnya, mulai membuat rencana anggaran dengan mengurangi total pemasukan bulanan (poin 2) dengan total pengeluaran bulanan (poin 3) dan target investasi bulanan (poin 1).

Jika nilai akhirnya positif, artinya rencana anggaran keuangan sudah realistis dan sesuai dengan gaya hidup saat ini.

“Jika poin 4 bernilai negatif atau besar pasak daripada tiang, cek kembali tujuan keuangan serta semua pos pengeluaran dan pemasukan. Evaluasi prioritas pengeluaran, mana yang tetap harus masuk anggaran, mana yang bisa dihilangkan, atau dikurangi nilai anggarannya,”.

Pertimbangkan ulang target dan jangka waktu tujuan keuangan. Atau bisa juga dengan mencari sumber pendapatan lain untuk menambah pemasukan sampai mendapatkan anggaran yang realistis.

Sebagai tambahan referensi, yuk, baca juga artikel berikut ini 7+ Tips Menghasilkan Uang Tambahan dengan Mudah.

Pertanyaanmu Sudah Terjawab?

Demikian pembahasan tanya jawab seputar perencanaan bersama Perencana Keuangan Finansialku.

Apakah pertanyaanmu sudah terjawab? Jika masih ada yang ingin kamu diskusikan, yuk, konsultasi secara 1 on 1 dengan menghubungi WhatsApp 0851 5866 2940.

Buat janji sekarang juga dan rencanakan keuanganmu dengan matang bersama Finansialku.

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Semoga informasi kali ini bermanfaat. Jangan lupa bagikan artikel tanya jawab seputar perencanaan keuangan kepada rekan dan kerabat lainnya. Terima kasih.

Editor: Ismyuli Tri Retno

Leave A Comment