Mengatur keuangan keluarga adalah salah satu hal yang cukup menantang bagi sebagian orang. Ternyata mengatur keuangan keluarga itu gampang-gampang susah. Finansialku.com akan berbagi cara mengatur keuangan keluarga.

Mengatur Keuangan Keluarga

Mengatur keuangan keluarga boleh juga dibilang sebagai mengelola arus kas atau management cashflow. Pernakah Anda menyadari:

Agar lebih mudah mari kita lihat gambar berikut ini.

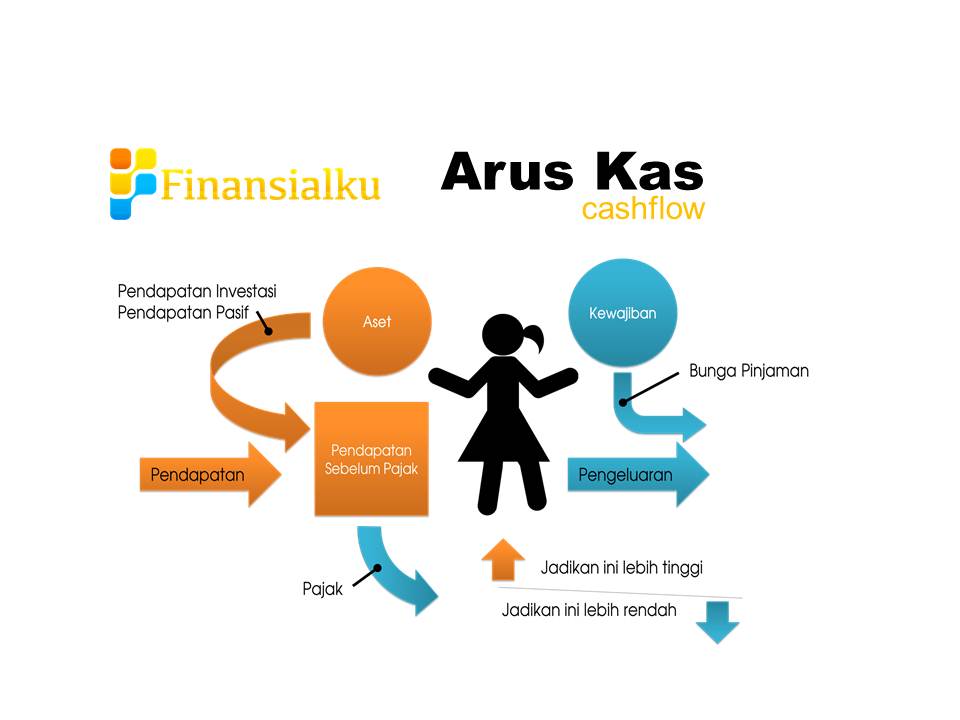

Gambar di atas adalah sebuah laporan keuangan pribadi yang telah disederhanakan. Setidaknya terdapat 4 bagian besar yaitu pendapatan, pengeluaran, asset dan kewajiban. Mari kita bahas satu per satu:

Pertanyaannya:

Berikut ini ada sebuah grafis yang menggambarkan arus kas (cashflow) dari seseorang. Gambar bewarna jingga (orange) artinya uang masuk ke kantong Anda. Gambar berwarna biru artinya uang keluar dari kantong Anda.

Mari kita telaah satu per satu dari mana saja kah idealnya sumber pemasukan?

- Asset (pendapatan investasi, pendapatan pasif)

- Pendapatan (dari bekerja atau pendapatan aktif)

")

Dari mana sumber pengeluaran Anda?

- Pajak

- Bunga pinjaman

- Pengeluaran pribadi

Tentunya Anda berharap agar gambar berwarna orange semakin tinggi dan gambar berwarna biru sebisa mungkin dijadikan lebih rendah. Apakah Anda sudah membuat “asset” Anda bekerja untuk Anda?

Apakah Rumus 50:30:20 dapat Diterapkan?

Beberapa orang membuat rumus 50:30:20, sebagai salah satu cara paling mudah untuk mengelola keuangan. Angka 50:30:20 adalah porsi dari sebuah anggaran atau prioritas.

Sebesar 50% dari pendapatan digunakan untuk memenuhi kebutuhan bulanan, 30% untuk tabungan dan investasi dan sisanya 20% digunakan untuk biaya rekreasi, kebutuhan pribadi dan entertainment lainnya.

50%:30%:20%

Apakah rumus tersebut dapat diaplikasikan untuk seluruh keluarga? Bisa ya, bisa juga tidak. Beberapa kasus pengelolaan keuangan keluarga dapat mengaplikasikan rumus 50:30:20.

Cara paling mudah adalah mengatur keuangan keluarga dengan amplop atau amplop akordion. Beberapa kasus keuangan yang pernah ditangani Finansialku, adalah permasalahan karena kekurangan uang dan permasalahan karena kebanyakan uang. Kita bahas satu per satu:

- Ada beberapa klien yang mengalami permasalahan terjerat utang konsumtif (kartu kredit, cicilan elektronik dan cicilan kredit tanpa agunan). Permasalahan utama yang dihadapi adalah pengelolaan utang yang tidak tepat, sehingga gaji bulanan hanya numpang lewat. Apa yang harus dilakukan? Rumus 50:30:20 tidak dapat dimasukkan, strategi yang dilakukan adalah strategi untuk memperbaiki tingkat utang klien tersebut.

- Ada beberapa klien yang memiliki pendapatan yang sangat besar. Kebetulan keluarga tersebut walaupun sudah kaya, tetapi tetap hidup sederhana. Keluarga tersebut dapat menabung dan berinvestasi hampir 60% pendapatan bulanan. Permasalahan apa yang terjadi? Finansialku membantu mengevaluasi dan mengoptimalkan portofolio investasi klien.

6 Tips Mengatur Keuangan Keluarga

Berikut ini 6 tips mengatur keuangan keluarga dengan cara yang paling sederhana dan mudah:

#1 Membuat anggaran bulanan

Cara paling sederhana adalah membuat anggaran bulanan dengan cara paling sederhana yaitu pensil, kertas dan amplop. Anggaran atau budgeting dilakukan dengan mengalokasikan pendapatan kedalam pos-pos pengeluaran.

Setelah melakukan anggaran, disiplin pada diri sendiri dan jalankan pengeluaran sesuai dengan anggaran.

Terakhir lakukan audit bulanan dan lakukan evaluasi apakah pengeluaran actual sesuai dengan anggaran. Jika diperlukan lakukan revisi anggaran untuk kebutuhan bulan depan.

#2 Mencatat pengeluaran harian

Nah hal yang satu ini adalah pekerjaan yang paling malas dilakukan cenderung ada rasa malu untuk mulai melakukan.

Pada dasarnya mencatat pengeluaran harian menjadi sangat mudah karena gadget-gadget modern (smartphone dan tablet) telah dilengkapi fitur-fitur untu membantu mencatat.

Ada juga cara yang mudah untuk mencatat pengeluaran harian yaitu dengan kartu kredit. Rangkuman pengeluaran dalam kartu kredit sangat membantu kita untuk melakukan pencatatan pengeluaran harian.

Permasalahannya adalah jangan gunakan kartu kredit untuk utang konsumtif. Pastikan ketika menggesek kartu kredit, Anda sudah tahu bagaimana cara membayarnya.

#3 Merencanakan keuangan keluarga (financial planning)

Mengatur keuangan keluarga dapat dilakukan dengan cara membuat rencana keuangan keluarga (financial planning).

Rencana keuangan keluarga dapat dijadikan panduan (roadmap) untuk memenuhi tujuan keuangan. Perencanaan keuangan adalah proses pencapaian tujuan hidup seseorang melalui manajemen keuangan secara terpadu dan terencana.

#4 Membayar diri sendiri terlebih dahulu

Kesalahan orang-orang adalah membayar orang lain terlebih dahulu sebelum membayar diri sendiri. Coba, ketika Anda mendapatkan gaji atau pendapatan, kemana uang tersebut pertama kali dibelanjakan?

Apakah untuk investasi atau untuk kebutuhan lainnya? Nah, sebisa mungkin bayar terlebih dahulu diri Anda, dengan cara berinvestasi setelah menerima gaji atau pendapatan bulanan.

#5 Menjadikan ASSET bekerja mendatangkan uang

Banyak orang yang memiliki asset, tetapi sedikit orang yang dapat memanfaatkan asset agar dapat bekerja mendatangan uang.

Agar dapat menjadikan ASSET bekerja mendatangkan uang, Anda harus memiliki pengetahuan dan pengalaman yang cukup serta didukung mindset.

Ketika asset seseorang mampu mendatangkan penghasilan lebih besar dari pengeluaran bulanan, maka orang tersebut dapat bebas keuangan (financial freedom).

#6 Memanfaatkan utang produktif

Banyak orang bertanya bagaimana cara mendapatkan asset dengan keterbatasan modal? Salah satunya adalah dengan utang produktif.

Utang produktif adalah utang yang digunakan untuk mendatangkan pendapatan. Logikanya sederhana yaitu memanfaatkan utang untuk membeli asset.

Asset tersebut yang akan mendatangkan uang untuk kita dan digunakan untuk melunasi utang. Jadi Anda yang utang, asset Anda yang membayar utang Anda.

Setelah pokok dan bunganya terlunasi, pendapatan Asset 100% menjadi milik Anda. Sebelum melakukan nasihat ke 5 dan 6 Anda harus meningkatkan pendidikan (pengetahuan) dan pengalaman di bidang keuangan atau berdiskusi dengan perencana keuangan.

Kesimpulan

Bagaimana cara mengatur keuangan keluarga?

- Mengetahui darimana sumber pendapatan Anda dan kemana uang Anda pergi. Bijaksana dalam mengelola arus kas (cashflow).

- Bisa saja menerapakan rumus 50:30:20 untuk membantu Anda menganggarkan pengeluaran Anda.

- Ikuti 6 tips Finansialku untuk mengatur keuangan keluarga.

Finansialku.com akan sangat berterima kasih jika para pembaca mau berdiskusi mengenai cara mengatur keuangan keluarga

Leave A Comment