Tahukah Anda bahwa investasi reksa dana dan pendapatan pasif dapat diandalkan untuk dana pensiun Anda? Dalam artikel kali ini Perencana Keuangan Independen Finansialku akan menjelaskan tahapannya dalam mempersiapkan dana hari tua atau dana untuk pensiun.

Rubrik Finansialku

Perencanaan Dana Hari tua: Berapa yang Aku Butuhkan saat Pensiun Nanti?

Langkah pertama dalam merencanakan dana hari tua adalah mengetahui kondisi keuangan Anda saat ini dan berapa target Anda saat pensiun nanti. Jika Anda ingin mengetahui kondisi kesehatan keuangan Anda saat ini, gunakan kalkulator financial health check up, di sini.

[Baca juga: Mengapa Perlu Perencanaan Dana Hari Tua?]

Setelah Anda melakukan pengecekan kondisi kesehatan keuangan (financial health check up), Anda akan mendapatkan gambaran keuangan Anda saat ini. Jika masih ada beberapa hal yang kurang bagus, lakukan perbaikan terlebih dahulu.

Tahap selanjutnya adalah kita akan membahas: berapa dana yang Anda butuhkan pada saat nanti pensiun? Tentu saja saat pensiun nanti, ada pemasukan yang berkurang, ada pengeluaran yang bertambah dan ada juga pengeluaran yang berkurang (bahkan hilang). Contoh:

- Pengeluaran saat ini = Rp 5 juta/bulan (atau Rp 60 juta/tahun).

- Estimasi pada saat nanti pensiun pengeluaran sebesar 80% dari pengeluaran sekarang, karena sudah tidak perlu membayar cicilan KPR, cicilan mobil dan biaya sekolah anak. Disisi lain ada pengeluaran tambahan untuk check up kesehatan, vitamin dan perawatan. Estimasi pengeluaran pensiun = 80% x Rp 5 juta/bulan = Rp 4 juta/bulan (atau Rp 48 juta/tahun).

Setelah Anda punya gambaran pengeluaran saat ini, sekarang saatnya Anda menghitung:

- Berapa lama lagi saya akan pensiun? Jika usia Anda 30 tahun dan akan pensiun pada usia 55 tahun, maka masih ada waktu 25 tahun.

Dalam ilmu keuangan, dikenal sebuah istilah “inflasi” atau “kenaikan harga-harga barang”. Contoh inflasi 10% per tahun. Hal ini memiliki efek:

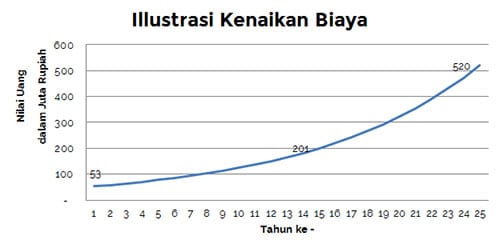

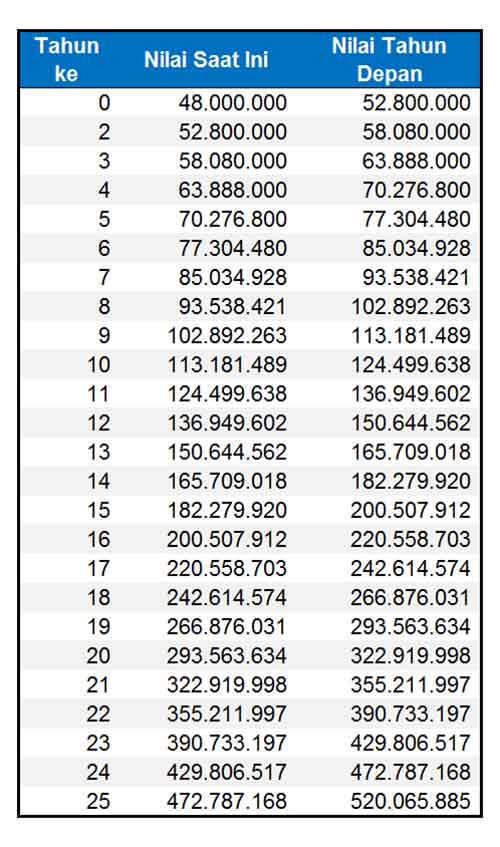

Uang sebesar Rp 48 juta saat ini akan bernilai sebesar Rp 520.065.885 pada 25 tahun yang akan datang, dengan asumsi inflasi sebesar 10%.

Berikut ini ilustrasi dengan menggunakan grafik:

Berdasarkan data di atas, pengeluaran tahunan pada saat Anda pensiun adalah Rp 520 juta. Angka tersebut cenderung meningkat, sampai akhir usia Anda. Saat ini rata-rata harapan hidup masyarakat Indonesia adalah 70 an. Artinya secara rata-rata seseorang akan pensiun selama 70 tahun – 55 tahun = 15 tahun. Coba saja Anda bayangkan Rp 520 setelah 15 tahun lagi akan jadi berapa?

Dari Mana Saja Sumber Pemasukan Saat Pensiun dan Berapa Besarnya?

Setelah Anda mengetahui berapa dana yang Anda butuhkan setiap tahunnya, saatnya mulai merencanakan, bagaimana saya bisa mempersiapkan pengeluaran tersebut. Sebelum menjawab pertanyaan tersebut kami akan membahas, beberapa jenis pemasukan saat orang pensiun.

[Baca Juga: Darimana Saja Sumber Pemasukan Saat Pensiun?]

Pada artikel sebelumnya, kami pernah menjelaskan seseorang memiliki 3 sumber penghasilan:

#1 Penghasilan aktif

Pendapatan yang dihasilkan, karena seseorang menukarkan waktu, pemikiran, kepandaian, tenaga dengan uang. Jadi jika orang tersebut tidak bekerja, maka orang tersebut tidak akan mendapatkan penghasilan.

#2 Penghasilan dari hasil investasi

Sumber kedua adalah penghasilan karena uang Anda bekerja dan mendatangkan pemasukan. Contoh Anda berinvestasi di reksa dana, saham atau investasi lainya.

#3 Penghasilan pasif

Sumber ketiga adalah penghasilan karena aset Anda bekerja dan mendatangkan pemasukan. Contoh Anda menyewakan rumah, menyewakan mobil, penghasilan dari lisensi produk, penghasilan dari bisnis online, penghasilan dari bisnis waralaba (franchise) dan lain sebagainya.

Pada saat pensiun, seseorang akan kehilangan pendapatan aktifnya. Jadi seseorang masih memiliki 2 sumber pemasukan yaitu penghasilan dari hasil investasi dan penghasilan pasif.

Bagaimana Cara Mempersiapkannya ?

Pertanyaan terakhir bagaimana cara berinvestasi dan mempersiapkan pengeluaran sebesar itu? Jawabannya adalah mulai dengan apa yang bisa Anda lakukan saat ini.

[Baca Juga: Jangan Sisihkan Penghasilan untuk Menabung dan Berinvestasi]

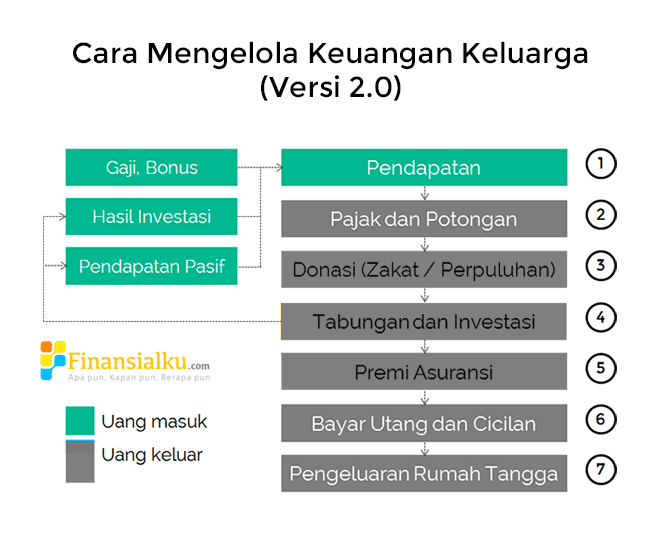

Perhatikan gambar di atas dan penjelasan pada poin sebelumnya. Ingat manusia memiliki 3 potensi sumber pemasukan. Dari ketiga sumber pemasukan tersebut, saat ini darimana saja sumber pemasukan Anda:

- Apakah dari penghasilan aktif? Ya

- Apakah dari penghasilan investasi? Belum

- Apakah dari penghasilan pasif? Belum

Saat ini, selain sumber penghasilan aktif, sumber penghasilan mana yang bisa dapat Anda jalankan dalam waktu dekat?

- Apakah Anda bisa mulai berinvestasi reksa dana? Harusnya bisa,karena investasi reksa dana bisa dimulai dari Rp 100.000 setiap bulannya. Dan Mempelajari investasi reksa dana tidak terlalu sulit.

- Apakah Anda bisa mulai menghasilkan pendapatan pasif? Belum bisa, karena belum ada rumah yang bisa disewakan, belum ada kendaraan yang bisa disewakan, belum ada bisnis online, belum punya uang untuk buka waralaba.

Jika pilihannya seperti itu, Anda dapat mulai mengatur strategi dengan cara memulai berinvestasi reksa dana atau paper assets lainnya. Berapa yang harus saya investasikan? Dan kemana saya harus berinvestasi?

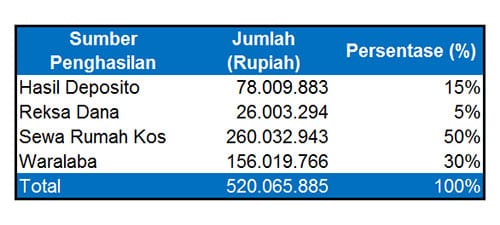

Lihat simulasi ini:

(nilai uang saat pensiun)

Pada saat usia seseorang semakin senior, biasanya profil risiko semakin konservatif dan menghindari investasi di paper asset. Perhatikan contoh di atas, deposito dan reksa dana hanya menyumbang 20%. Sisanya dipenuhi dari sewa rumah kos dan waralaba. Perhitungan tersebut, sebenarnya ekuivalen dengan:

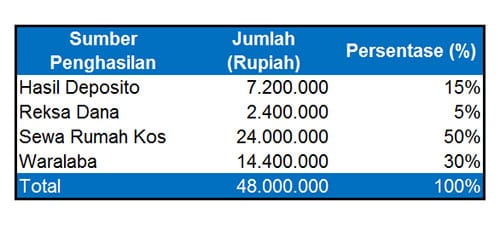

(nilai uang saat ini)

Sekarang tugas Anda adalah menyiapkan dana untuk membeli rumah kos dan bisnis waralaba. Gunakan investasi reksa dana sebagai batu loncatan untuk membeli rumah kos pertama Anda, rumah kos kedua serta bisnis waralaba Anda. Lakukan satu persatu, hingga pada saatnya tiba Anda sudah memiliki penghasilan dari rumah kos dan waralaba. Proses ini memang membutuhkan waktu yang cukup panjang, oleh sebab itu jangan tunda lagi.

Sekarang adalah Waktu yang Paling Tepat untuk Anda Mempersiapkan Dana untuk Pensiun.

Berapapun usia Anda, tidak ada alasan untuk menunda merencanakan dana hari tua. Ingat perencanaan yang baik, akan mempermudah langkah Anda untuk dapat mewujudkan dana untuk pensiun Anda. Mulailah dengan merencanakan dana hari tua atau hubungi perencana keuangan untuk membantu Anda.

Sumber Gambar

- Retirement Plan – http://goo.gl/mA6R15

Leave A Comment