Apakah Anda selama ini orang yang selalu menyisihkan uang untuk menabung dan berinvestasi? Jika ya, mungkin ada yang harus memikirkan kembali, apakah “menyisihkan uang” untukk menabung dan berinvestasi masih tepat?

Rubrik Finansialku

Jangan Pernah “Sisihkan Uang”, tetapi “Prioritaskan”

Apakah saya perlu menabung dan berinvestasi? Ya Anda perlu sekali, karena menabung dan berinvestasi adalah cara untuk mewujudkan tujuan keuangan Anda.

Bagaimana jika saya menyisihkan uang untuk menabung dan berinvestasi? Jangan pernah melakukan hal itu, karena tidak akan ada sisanya.

Lho kok bisa? Begini ceritanya …

Banyak orang menuliskan dalam artikel, buku atau pesan-pesan keuangan:

- SISIHKAN 20% pendapatanmu untuk menabung dan berinvestasi, atau

- SISAKAN 20% pendapatanmu untuk dirimu sendiri.

Kami melihat kalimat-kalimat di atas, memiliki pesan bahwa menabung dan berinvestasi adalah prioritas terkahir, karena Anda “SISIHKAN” atau “SISAKAN”. Apa yang terjadi jika seseorang “SISIHKAN” atau “SISAHKAN” penghasilannya? Tentu saja kegiatan menabung dan berinvestasi ini akan menjadi hal yang sangat sulit, sulit untuk terlaksana secara konsisten. Hal ini dikarenakan hampir setiap bulan penghasilan sudah habis digunakan untuk belanja rumah tangga, bayar cicilan dan utang.

[Baca Juga: Berinvestasi Sesuai dengan Rencana Keuangan]

Solusinya: Menabung dan Berinvestasi sebagai PRIORITAS

Salah satu cara yang dapat kami berikan kepada Anda adalah:

English

Saving must become a priority. Not just a thought. Pay yourself first.

Dave Ramsey

[Baca Juga: Belanja Enaknya Pake Uang Kontan atau Utang ya?]

Bahasa Indonesia

Menabung dan berinvestasi harus menjadi sebuah prioritaskan. Tidak hanya sebuah pemikiran atau keinginan. Bayarlah diri Anda sendiri terlebih dahulu.

Dave Ramsey

Kami, di Finansialku.com melihat permasalahan kebanyakan orang adalah salah menentukan PRIORITAS saat mengeluarkan uang. Coba jawab pertanyaan-pertanyaan berikut:

- Darimana saja sumber pendapatan seseorang?

- Apa yang akan Anda lakukan setelah mendapatkan gaji atau penghasilan bulanan?

[Baca Juga: Belajar Hidup Sederhana dari Warren Buffet]

Hasil survey:

- 8 dari 10 orang menjawab pertanyaan pertama dengan gaji, bonus dan tunjangan.

- 7 dari 10 orang menjawab pertanyaan kedua dengan membayar utang dan cicilan serta belanja dapur. Sisanya baru untuk menabung dan berinvestasi.

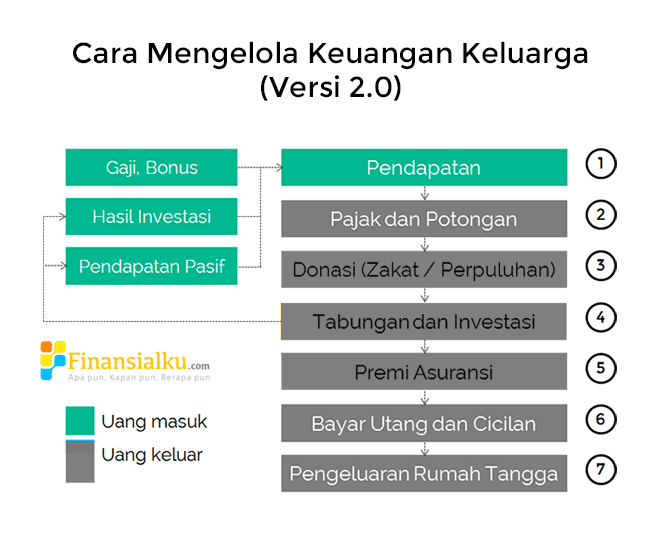

Berikut ini adalah sebuah sistem yang coba kami sempurnakan. Sebelumnya pada versi 1.0, kami belum dapat memformulasikan letak pembayaran utang dan premi asuransi. Pada versi 2, kami sudah mengakomodasi prioritas dari membayar utang dan premi asuransi. Semoga sistem ini memberikan pandangan baru untuk Anda:

Pertama selalu bercerita dari pendapatan gaji dan bonus. Jika Anda bekerja di perusahaan, coba cek slip gaji Anda. Perusahaan sudah akan memberikan potongan (BPJS Kesehatan, BPJS Ketenagakerjaan dan program lainnya) serta pajak penghasilan. Sebagai makhluk sosial, kita perlu membantu sesama dengan cara mendonasikan (Zakat atau Perpuluhan).

Setelah itu Anda harus langsung Menabung dan Berinvestasi. Lihat pada posisi ini Anda tidak menyisihkan atau menyisakan, tetapi Memprioritaskan. Tidak ada kata : Saya tidak menabung atau berinvestasi, karena uang yang tidak cukup. Gunakan autodebet atau program otomatis, agar Anda tidak lupa.

[Baca Juga: Solusi Menabung dan Berinvestasi untuk Orang yang Tidak Disiplin]

Setelah itu Anda perlu membayar premi asuransi. Premi asuransi yang dimaksud adalah premi asuransi kesehatan dan jiwa. Keluarga Anda perlu (dan sangat perlu) asuransi kesehatan dan jiwa, karena diri Anda dan kesehatan Anda adalah aset yang paling berharga.

Setelah itu bayar utang dan cicilan yang ada. Usahakan agar jumlah utang dan cicilan tidak lebih dari 30% pendapatan. Batasi utang-utang maksimal dan cicilan yang sifatnya konsumtif. Biasanya orang menggebu-gebu saat membeli barang dan menyesal pada saat harus membayar cicilannya.

[Baca Juga: Salah Menentukan Cicilan Bisa Rugi Selamanya]

Terakhir baru Anda gunakan untuk pengeluaran rumah tangga. Bagaimana jika sisanya tidak cukup untuk rumah tangga? Pilihannya adalah Anda lebih berhemat (mengurangi pengeluaran) atau menambah penghasilan. Sebaiknya sih, kita mengubah pola pikir (mindset) daripada berhemat terus-menerus bagaimana jika Anda menambah penghasilan?

[Baca Juga: 99 Mindset yang Membuat Anda Susah Jadi Orang Kaya]

Bagaimana Cara Menambah Penghasilan?

Menambah penghasilan adalah salah satu cara yang dapat membuat seorang karyawan menjadi kaya. Memang membutuhkan proses dan waktu, tetapi hal ini sangat mungkin terjadi. Caranya adalah:

Ubah pendapatan Aktif menjadi Pendapatan Investasi dan Pendapatan Pasif.

Mari kita lihat kembali grafik berikut ini:

Ternyata pendapatan ada 3 jenis, yaitu: Pedapatan Aktif (Gaji, Bonus, Tunjangan), Hasil Investasi dan Pendapatan Pasif. Nah apakah Anda sudah memaksimalkan ketiganya? Jika belum, jangan khawatir, karena grafik di atas adalah jawabannya.

Berawal dari Pendapatan Hasil Investasi

Pendapatan tambahan yang paling mungkin adalah pendapatan hasil investasi. Ide dasarnya adalah pengeluaran Anda untuk MENABUNG dan BERINVESTASI setiap bulannya akan menghasilkan keuntungan, berupa Hasil Investasi. Anda dapat mulai menabung dan berinvestasi degan uang kecil, pada produk Reksa Dana, Deposito dan Logam Mulia. Nah setelah beberapa waktu TABUNGAN dan INVESTASI Anda akan mulai menghasilkan keuntungan yang dapat Anda rasakan.

[Baca Juga: Berinvestasi Itu Seperti Orang Menanam Pohon]

Coba saya bayangkan bagaimana cara meningkatkan penghasilan Rp 500 per bulan (Rp 6 juta per tahun) dengan menggunakan deposito?

Setidaknya Anda harus deposito sebesar Rp 100.000.000 dengan bunga 6% per tahun, untuk dapat menghasilkan tambahan pendapatan Rp 6 juta per tahun.

Deposito adalah cara yang paling lambat untuk menambah penghasilan. Ada banyak pilihan investasi lainnya (pilih investasi yang benar, bukan yang bodong). Tentu saja Anda perlu mengoptimalkan hasil investasi Anda, dengan cara mempelajari investasinya dan menyusun strategi berinvestasi. Ingat tidak ada kata MUDAH di dunia, selalu ada hasil yang manis dibalik proses pembelajaran, pengalaman dan dari setiap kesalahan.

Memulai Pendapatan Pasif

Seiring berjalannya waktu, penghasilan Anda dan hasil investasi akan bertambah. Di saat ini Anda akan memiliki uang yang cukup besar untuk diinvestasikan pada aset nyata (real asset). Contoh Anda membeli sebuah waralaba minimarket yang sudah ternama atau membeli rumah untuk dikontrakkan. Ingat belilah aset yang beneran aset, jangan membeli liabilitas yang diharapkan jadi aset.

[Jawab Quiz: Rumah yang Anda Tinggali Bukanlah Aset, Malah Bisa Jadi Liabilitas]

Aset ini yang akan menambah penghasilan Anda. Pada saat ini Anda sudah memaksimalkan proses menuju SEJAHTERA secara keuangan.

Anda Sudah Tahu, Anda Perlu Berlatih

Selamat saat ini Anda sudah tahu bagaimana caranya, sekarang Anda perlu latihan. Mulailah dengan download gambar di atas, susun anggaran bulanan dan ikuti polanya. Grafik di atas bukanlah penemuan yang luar biasa, karenpada dasarnya banyak ahli-ahli keuangan dunia sudah merumuskan grafik di atas dengan caranya masing-masing. Salah satunya adalah Robert T. Kiyosaki, penulis buku Rich Dad Poor Dad. Selain menulis buku, Beliau juga membuat sebuah permainan yang bernama “Cashflow” dan berita baiknya Anda dapat akses secara gratis di website Rich Dad.

Apa kesulitan utama Anda mempraktekkan sistem di atas? Beri tahu kami kesulitan yang Anda alami dengan mengisi kolom komentar di bawah ini.

Sumber Gambar

- Woman Shocked – http://goo.gl/0NJqGs

Leave A Comment