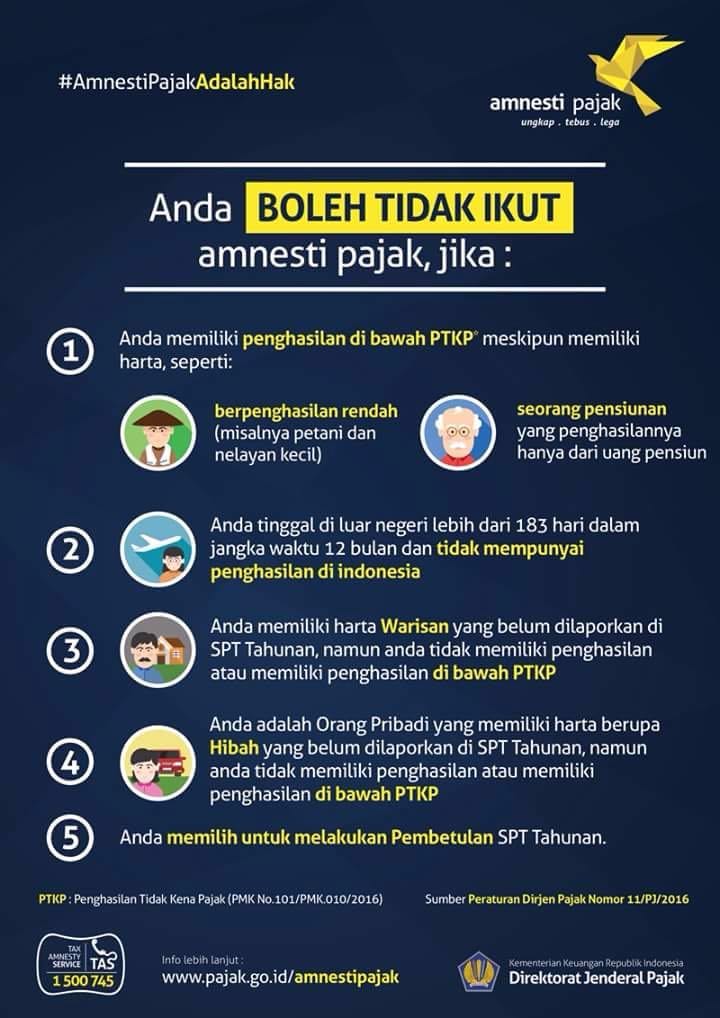

Anda boleh tidak ikut amnesti pajak jika Anda termasuk dalam syarat-syarat berikut. Dirjen Pajak telah mengeluarkan peraturan baru yang menjawab keresahan masyarakat terkait dengan amnesti pajak.

Rubrik Finansialku

Peraturan Baru Mengenai Amnesti Pajak

Beberapa waktu lalu, sempat terjadi keresahan pada masyarakat terkait dengan adanya amnesti pajak. Bahkan di sosial media muncul tagar baru #stopbayarpajak. Dirjen Pajak, kemudian membuat peraturan baru bernomor Per-11/PJ-2016 tentang Pengaturan Lebih Lanjut Mengenai Pelaksanaan Undang-Undang Nomor 11 tahun 2016 tentang Pengampunan Pajak. Berikut ini ringkasan dari aturan baru tersebut:

[Baca Juga: Tax Amnesty atau Pengampunan Pajak di Indonesia]

Beberapa hal penting dalam peraturan tersebut, antara lain:

BAB I Subyek dan Obyek Pengampunan Pajak

Pasal 1, Subyek Pengampunan Pajak

Pada ayat 2 tertulis orang pribadi seperti petani, nelayan, pensiunan, tenaga kerja Indonesia atau subjek pajak warisan yang belum terbagi, yang jumlahnya penghasilannya pada Tahun Pajak Terakhir (dimaksud tahun pajak 2015) di bawah Penghasilan Tidak Kena Pajak (PTKP 2015 – Rp 36 juta per tahun) dapat tidak menggunakan haknya untuk mengikuti Pengampunan Pajak.

Pada ayat 3 tertulis Warga Negara Indonesia yang tidak bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan dan tidak mempunyai penghasilan dari Indonesia merupakan Subjek Pajak Luar Negeri dan tidak mengguanakan haknya untuk mengikuti Pengampunan Pajak.

Pasal 2, Obyek Pengampunan Pajak

Pada ayat 1 tertulis Termasuk dalam pengertian Harta Tambahan (HT) sebagaimana dalam Pasal 6 Undang-Undang Nomor 11 tentang Pengampunan pajak merupakan:

- Harta warisan dan/atau

- Harta hibahan yang diterima keluarga sedarah dalam garis keturunan lurus satu derajat.

yang belum atau belum seluruhnya dilaporkan dalam SPT Tahunan Pajak Penghasilan.

[Baca Juga: Perbedaan antara Waris dan Hibah dalam Distribusi Kekayaan]

Pada ayat 2 tertulis harta warisan sebagaimana dimaksud pada ayat 1 huruf a bukan merupakan objek Pengampunan Pajak apabila:

- diterima oleh ahli waris yang tidak memiliki penghasilan atau memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak, atau

- harta warisan sudah dilaporkan dalam SPT Tahunan Pajak Penghasilan Pewaris.

[Baca Juga: Cara Memanfaatkan Uang Warisan dengan Bijak]

Jadi jika Anda menerima warisan, maka harta warisan tersebut bukan objek pengampunan pajak jika: Anda belum bekerja, Anda sudah bekerja dengan penghasilan di bawah PTKP atau harta warisan sudah dilaporkan dalam SPT orang tua Anda.

Pada ayat 3 tertulis harta hibahan sebagaimana dimaksud pada ayat (1) huruf b bukan merupakan objek Pengampunan Pajak, apabila:

- diterima oleh orang pribadi penerima hibah yang tidak memiliki penghasilan atau memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak, atau

- harta hibahan sudah dilaporkan dalam SPT Tahunan Pajak Penghasilan pemberi hibah.

[Baca Juga: Merencanakan Distribusi Kekayaan dengan Waris dan Hibah]

Jadi jika Anda menerima hibah, maka harta hibah tersebut tersebut bukan objek pengampunan pajak jika: Anda belum bekerja, Anda sudah bekerja dengan penghasilan di bawah PTKP atau harta hibah sudah dilaporkan dalam SPT orang tua Anda.

BAB II Penyampaian atau Pembetulah Surat Pemberitahuan Tahunan Pajak Penghasilan

Pasal 3 Penyampaian atau Pembetulah Surat Pemberitahuan Tahunan Pajak Penghasilan

Pada ayat 1 tertulis bagi wajib pajak yang tidak menggunakan haknya untuk mengikuti Pengampunan Pajak dapat menyampaikan Surat Pemberitahuan Pajak Penghasilan atau membetulkan Surat Pemberitahuan Tahunan Pajak Penghasilan.

Pada ayat 2 tertulis terhadap harta yang diperoleh dari penghasilan yang telah dikenakan Pajak Penghasilan atau Harta yang diperoleh dari penghasilan yang bukan objek Pajak Penghasilan dan belum dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan, berlaku ketentuan sebagai berikut:

- dalam hal Surat Pemberitahunan Tahunan Pajak Penghasilan telah disampaikan, Wajib Pajak dapat melakukan pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan, atau

- dalam hal Surat Pemberitahuan Tahunan Pajak Penghasilan belum disampaikan, Wajib Pajak dapat melaporkan Harta tersebut dalam Surat Pemberitahuan Pajak Penghasilan.

Jadi jika Anda sudah melaporkan harta Anda tetapi angkanya tidak tepat, maka Anda dapat melakukan pembetulan (huruf a). Jika Anda belum melaporkan harta Anda maka Anda dapat melaporkan harta tersebut (huruf b).

Pada pasal 3 tertulis dalam hal wajib pajak tidak menggunakan haknya untuk mengikuti Pengampunan Pajak dan Direktur Jenderal Pajak menemukan data/atau informasi atas Harta yang diperoleh sejak tanggal 1 Januari 1985 sampai dengan 31 Desember 2015 yang belum dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan sebagaimana dimaksud pada ayat (2) ketentuan sebagaimana dimaksud dalam Pasal 18 ayat (2) Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak diterapkan.

Mengacu pada UU No 11 Tahun 2016, Pasal 18 angka 2,3,4 dijelaskan mengenai konsekuensi sanksi administrasi perpajakan berupa kenaikan 200% dari Pajak Penghasilan yang tidak atau kurang dibayar.

Bab III Nilai Wajar Harta

Pasal 4 Nilai Wajar Harta

Pada ayat 1 tertulis Nilai wajar Harta Tambahan adalah nilai yang menggambarkan kondisi dan keadaan dari aset yang sejenis atau setara berdasarkan penilaian Wajib Pajak.

Beberapa orang menanyakan mengenai aset rumah atau tanah yang belum sempat dilaporkan pada SPT 2015. Ketika melakukan amnesti pajak, maka wajib pajak dapat menggunakan nilai yang menggambarkan harga aset tersebut. Contoh Anda dapat menanyakan harga pasaran tanah dan bangunan sekitar atau menggunakan NJOP (Nilai Jual Obyek Pajak).

Pada ayat 2 tertulis Nilai wajar untuk Harta Tambahan sebagaimana dimaksud pada ayat (1) selain kas atau setara kas adalah nilai yang menggambarkan kondisi dan keadaan dari asset yang sejenis atau setara berdasarkan penilaian Wajib Pajak pada Akhir Tahun Pajak Terakhir.

Pada ayat 3 tertulis Nilai wajar yang dilaporkan oleh Wajib Pajak dalam Surat Pernyataan Harta tidak dilakukan pengujian atau koreksi oleh Direktur Jenderal Pajak.

Sumber Berita:

- Maikel Jefriando. 29 Agustus 2016. Jawab Keresahan Soal Tax Amnesty, Ini Isi Aturan Baru Dirjen Pajak. http://goo.gl/NeEQRL

- Per-11/PJ-2016 tentang Pengaturan Lebih Lanjut Mengenai Pelaksanaan Undang-Undang Nomor 11 tahun 2016 tentang Pengampunan Pajak

Leave A Comment