Ketahui laporan keuangan akuntansi yang tepat di sini, agar sobat Finansialku tidak tertipu oleh laporan keuangan sesat!

Selengkapnya ada di artikel Finansialku di bawah ini!

Laporan Keuangan Akuntansi Beserta Contohnya

Melihat definisi yang umum digunakan untuk menjelaskan terminologi “akuntansi” berdasarkan American Institute of Certified Public Accountant (AICPA), akuntansi merupakan seni tentang pencatatan, penggolongan, dan peringkasan, dengan cara informatif dan bentuk uang, transaksi, atau kejadian keuangan perusahaan, serta interpretasi hasilnya.

Dengan demikian, proses akuntansi mencakup empat hal utama, yaitu proses mencatat, proses menggolongkan, proses menjumlah, dan proses melaporkan.

Laporan keuangan adalah hasil dari beberapa aktivitas dalam kegiatan akuntansi yang menunjukkan posisi sumber daya perusahaan/badan usaha selama suatu periode tertentu.

Laporan keuangan juga menunjukkan kinerja keuangan perusahaan/badan usaha dalam menghasilkan pendapatan, yang pada gilirannya akan memberikan laba untuk suatu periode tertentu.

Tujuan pembuatan laporan keuangan adalah sebagai alat bantu pengambilan keputusan oleh berbagai pemangku kepentingan.

Pada hakekatnya, tidak ada perbedaan yang berarti di antara satu dengan format laporan keuangan yang lain, karena semuanya mengacu pada ilmu akuntansi dan prinsip-prinsip akuntansi yang standar. Perbedaannya hanya pada penamaan pos-pos dan rinciannya.

[Baca Juga: Sudah Tahu Apa Saja Jenis Laporan Keuangan Perusahaan?]

Secara umum, format laporan keuangan yang menjadi pegangan oleh para pihak yang menaruh perhatian pada perkembangan perusahaan mengacu pada ilmu akuntansi standar, yang mencakup:

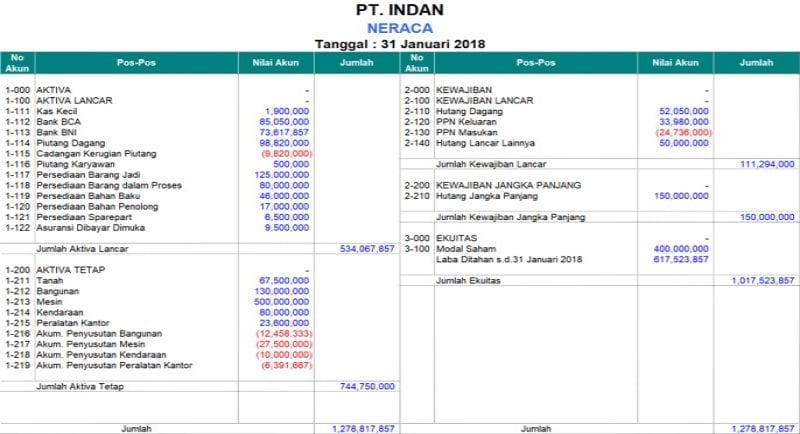

#1 Laporan Neraca

Neraca merupakan laporan keuangan yang menyajikan informasi mengenai kondisi atau posisi keuangan suatu perusahaan atau entitas usaha pada satu titik waktu tertentu.

Kondisi keuangan yang penting bagi perusahaan yang beroperasi dinyatakan dalam nilai aset yang dimiliki, jumlah utang yang harus dibayar, dan jumlah modal perusahaan.

Neraca menyajikan informasi mengenai nilai aset, utang, dan modal perusahaan pada suatu waktu. Bisanya, neraca disajikan dalam setiap periode untuk memberikan

Neraca menyajikan aset, kewajiban, serta ekuitas (modal) perusahaan pada suatu saat atau saat akhir periode pelaporan (misalnya akhir bulan atau akhir tahun).

Neraca minimal mencakup:

- Pos-pos seperti kas dan setara kas: Adalah bentuk investasi jangka pendek yang sifatnya sangat likuid. Setara kas dimiliki untuk memenuhi komitmen jangka pendek dan bukan untuk tujuan investasi atau lain, seperti rekening giro.

- Piutang usaha dan piutang lainnya

- Persediaan: Adalah aset untuk dijual di dalam kegiatan usaha normal, dalam proses produksi untuk kemudian dijual, dalam bentuk bahan atau perlengkapan digunakan di dalam proses produksi atau pemberian jasa.

- Properti investasi: Adalah properti (tanah/bangunan, bagian bangunan/keduanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan sewa, kenaikan nilai dan tidak akan digunakan dalam proses produksi maupun penyediaan barang atau jasa, tujuan administrasi, ataupun dijual di dalam kegiatan usaha biasa.

[Baca Juga: Apa Saja Isi Laporan Keuangan Usaha Jasa?]

- Aset tetap: Adalah aset berwujud yang dimiliki untuk digunakan di dalam produksi atau penyediaan barang dan jasa untuk disewakan kepada pihak lain atau untuk tujuan administratif serta diharapkan akan digunakan lebih dari satu periode.

- Aset tak berwujud: Adalah aset non moneter yang dapat diidentifikasi dan tidak memiliki wujud fisik. Suatu aset tidak berwujud dapat diidentifikasi apabila:

-

- Bisa dipisahkan dan dijual, dialihkan, dilisensikan, disewakan, atau ditukarkan.

- Muncul dari hak kontraktual atau hak hukum lainnya, terlepas apakah hak tersebut dapat dialihkan atau dipisahkan dari perusahaan atau dari hak dan kewajiban lain.

- Aset perusahaan: Aset yang berasal dari modal yang diperoleh dari pemilik perusahaan dan utang. Jumlah aset yang dimiliki perusahaan merupakan hasil penjumlahan antara utang dan modal perusahaan. Hal ini disebut dengan persamaan akuntansi, dengan rumus: Aset = Utang + Modal.

- Utang usaha dan utang lainnya.

- Aset dan kewajiban pajak, kewajiban diestimasi atau kewajiban yang waktu atau jumlahnya belum pasti.

Contoh laporan neraca

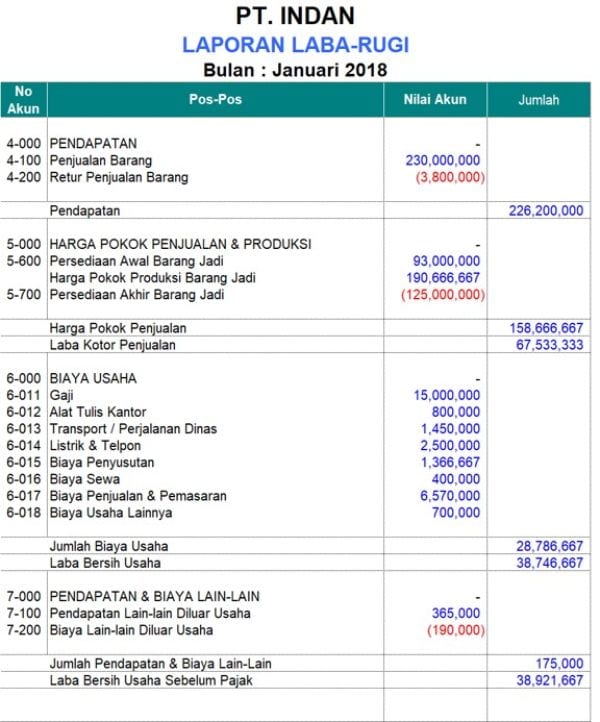

#2 Laporan Laba Rugi

Laporan Laba/Rugi disebut juga laporan operasi, laporan hasil usaha, atau laporan kinerja. Setiap aktivitas yang dilakukan perusahaan pada dasarnya ditujukan untuk mendapatkan laba.

Perusahaan memproduksi atau membeli barang dagangan atau memberikan jasa kepada customer dari hari ke hari untuk mendapatkan revenue atau penghasilan.

Laporan laba rugi menyajikan penghasilan dan beban perusahaan untuk suatu periode tertentu yang merupakan kinerja keuangannya selama periode tersebut.

Laporan laba rugi minimal mencakup pos-pos seperti pendapatan, beban (biaya-biaya) keuangan, bagian dari laba atau rugi investasi yang menggunakan metode ekuitas, beban pajak, dan laba atau rugi neto.

Laba = Pendapatan – Biaya (Beban)

Perusahaan melakukan rekapitulasi dari seluruh pendapatan dan beban yang terjadi dari awal tahun hingga akhir tahun.

Rekapitulasi itu kemudian dibuat dalam laporan laba/rugi yang menginformasikan apakah selama tahun berjalan perusahaan memperoleh laba atau mengalami rugi.

Contoh laporan laba rugi

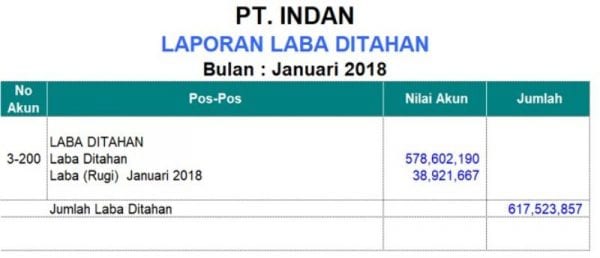

#3 Laporan Perubahan Ekuitas (Laporan Perubahan Modal)

Laporan perubahan modal adalah laporan keuangan yang menyajikan informasi tentang perubahan modal pada perusahaan akibat dari segala kegiatan pokok operasi perusahaan pada suatu periode akuntansi tertentu.

Laporan ini disusun setelah menyusun neraca lajur atau kertas kerja dan laporan laba rugi, karena sumber data laporan ini terkait dengan laba dan rugi bersih yang berasal dari laporan laba rugi.

Laporan perubahan modal dibutuhkan untuk menerangkan kondisi modal yang sebenarnya dan juga mengetahui dana yang dihasilkan sepanjang satu periode akuntansi.

Contoh laporan laba ditahan

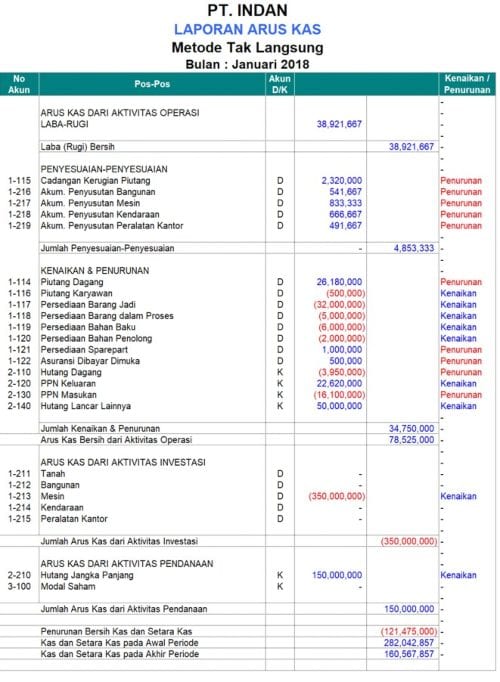

#4 Laporan Arus Kas

Laporan arus kas akan memberikan informasi yang berguna mengenai kemampuan perusahaan dalam menghasilkan kas dari aktivitas operasi, melakukan investasi, melunasi kewajiban, dan membayar dividen.

Laporan arus kas digunakan oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung dan merencanakan aktivitas investasi dan pembiayaan di masa yang akan datang.

Laporan arus kas juga digunakan oleh kreditur dan investor dalam menilai tingkat likuiditas maupun potensi perusahaan dalam menghasilkan laba (keuntungan).

Dalam laporan arus kas, penerimaan dan pembayaran kas diklasifikasikan menurut tiga kategori utama, yaitu:

- Aktivitas operasi

- Investasi

Sementara itu, laporan arus kas memiliki dua metode, yaitu:

- Metode Langsung: Metode ini menganalisa sumber kas (arus kas masuk) dan penggunaan kas (arus kas keluar) dari nilai pendapatan operasi dan beban-beban sehubungan operasi yang tersaji dalam laporan laba/rugi.

- Metode tidak langsung: Menelusuri aktivitas operasi dari informasi laba atau rugi yang disajikan dalam laporan laba/rugi.

Jika terdapat pendapatan non operasi, maka pendapatan non operasi tersebut harus dikurangkan dari laba bersih agar laba mencerminkan aktivitas operasi. Sebaliknya, bila terdapat beban non operasi, maka beban tersebut harus ditambahkan ke laba bersih.

Contoh laporan arus kas

#5 Catatan Laporan Keuangan Berisi Ringkasan Kebijakan Akuntansi Signifikan dan Informasi Lainnya

Informasi mengenai berdirinya perusahaan merupakan hal yang penting bagi pengguna laporan keuangan menilai keberadaan sebuah perusahaan.

Informasi yang disajikan dalam laporan neraca dan laba/rugi juga tidak cukup untuk pengambilan keputusan.

Informasi yang disajikan dalam catatan atas laporan keuangan meliputi informasi umum mengenai perusahaan, kebijakan akuntansi perusahaan, dan catatan rinci atas saldo-saldo yang tersaji dalam laporan neraca dan laporan laba/rugi.

Catatan atas laporan keuangan disajikan pada urutan terakhir setelah laporan keuangan utama lainnya, yakni neraca, laba/rugi, dan laporan arus kas.

[Baca Juga: Jangan Dianggap Sepele, Inilah PENTINGnya Laporan Keuangan]

Ada beberapa informasi penting yang disajikan dalam catatan umum mengenai perusahaan, seperti tanggal berdiri perusahaan beserta akta bukti keberadaan perusahaan secara hukum, bidang usaha yang digeluti, dan hal penting lainnya.

Dengan menyajikan informasi umum, calon investor dapat menilai keberadaan perusahaan dalam bidang usaha yang dilakukan.

Para miliarder kerap tak ragu untuk mengeluarkan sejumlah uang demi mendapatkan saran terbaik dari pada ahli.

Seperti contohnya untuk urusan pengelolaan keuangan, mereka mau menyewa seorang konsultan dengan bayaran tinggi. Hal ini memang membutuhkan pengorbanan finansial yang tak sedikit.

Masih ada masalah keuangan yang belum bisa diatasi? Perencana Keuangan Finansialku siap membantu! Langsung konsultasikan keuangan Anda dengan Perencana Keuangan Finansialku yang sudah bersertifikat.

Hubungi kami melalui Menu Konsultasi Keuangan di aplikasi Finansialku atau melalui link berikut ini Konsultasi Keuangan.

Anda juga dapat menjadwalkan konsultasi melalui WhatsApp.

Sobat Finansialku juga bisa melakukan hal yang sama dengan pengorbanan finansial yang lebih sedikit.

Bagaimana caranya? Gunakan aplikasi Finansialku yang bisa didownload dari Google Play Store dan Apple App Store untuk menghubungi para CFP yang telah tersertifikasi untuk melakukan konsultasi, ya!

Ebook Perencanaan Keuangan ENTREPRENEUR & FREELANCE

Download Sekarang, GRATISSS!!!

Sumber Referensi:

- Wijaya, David. S.E., M.M. 2018. Akuntansi UMKM. Yogyakarta: Penerbit Gaya Media.

- Budi Safa’at. 2015. 99 Perbedaan Cara Mengelola Uang Miliarder vs Orang Biasa. Jakarta: Grasindo.

- Karyawati P, Golrida. 2013. Akuntansi Untuk Non Akuntan. Jakarta: PT Gramedia Building Pustaka Utama.

- Novia Widya Utami. 6 Januari 2020. Contoh Laporan Perubahan Modal pada Perusahaan Dagang. Jurnal.id – http://bit.ly/394rwoj

Leave A Comment