Lebih baik bayar lunas tagihan kartu kredit atau bayar minimum saja? Jika Anda perhatikan di tagihan kartu kredit, selalu ada tulisan pembayaran minimum. Kalau boleh bayar minimum, kenapa harus dilunasi? Jangan salah dulu, baca jawaban di bawah ini.

Rubrik Finansialku

Sebaiknya Bayar Lunas Tagihan Kartu Kredit atau Bayar Minimum?

Banyak pengguna kartu kredit pemula dan beberapa credit card trouble maker mengasumsikan kalau boleh bayar minimum kenapa harus dilunasi? Kali ini kami akan membahas alasan bahayanya bayar minimum tagihan kartu kredit dan keuntungan bayar lunas tagihan kartu kredit.

Salah satu teman, kami ada yang bertanya melalui Facebook:

Pertanyaan : Pak.. nanya donk, kalau kartu kredit bayarnya mending minimum payment atau full ya pak?

Jika Anda ingin bertanya mengenai keuangan, silahkan Like Facebook Finansialku dan ajukan messages.

Jawaban: Pastikan Anda Bayar Full Payment Tagihan Kartu Kredit

Jika Anda pengguna kartu kredit, Anda tentu tidak asing dengan tagihan kartu kredit (credit card statement). Berikut ini salah satu contoh tagihan kartu kredit :

Keterangan

- Informasi bunga atau biaya yang dikenakan jika Anda melakukan tarik tunai (gesek tunai di mesin ATM) dengan kartu kredit.

- Informasi bunga dengan menggunakan kartu jenis 1 (2,90% per bulan atau 34,80% per tahun)

- Informasi bunga dengan menggunakan kartu jenis 2 (2,90% per bulan atau 34,80% per tahun)

- Tagihan bulan sebelumnya.

- Pembayaran tagihan bulan sebelumnya (contoh di atas, tagihan sebelumnya dibayar lunas).

- Pembelanjaan bulan ini

- Biaya administrasi dan bunga yang harus dibayarkan.

- Tagihan yang harus Anda bayarkan pada bulan ini.

Ketika Anda akan membayar tagihan kartu kredit (baik di mesin ATM maupun online), akan muncul tampilan berikut ini:

Jumlah tagihan sebesar Rp 1.229.783 dan pembayaran minimal Rp 299.017.

Apakah artinya kita boleh bayar minimal saja? Jawabannya boleh, Anda boleh membayar minimal Rp 299.017. Sisanya sebesar Rp 930.766 akan dikenai bunga. Bunga kartu kredit sekitar 2,95% per bulan atau 35,40% per tahun.

Jadi gimana caranya biar tidak dikenai bunga? Bayar lunas tagihan bulan berjalan. Pada contoh di atas, Anda perlu membayar Rp 1.229.783.

Ketentuan Perhitungan Bunga Kartu Kredit

Ketentuan dalam perhitungan bunga kartu kredit, adalah sebagai berikut:

- Perhitungan bunga kartu kredit berdasarkan tanggal pembukuan atau dikenal juga dengan tanggal posting.

- Bunga kartu kredit untuk tagihan berikutnya dilakukan berdasar jumlah sisa tagihan kartu kredit atas transaksi belanja dan tarik tunai yang belum terbayar.

- Komponen berikut ini dilarang sebagai komponen penghitungan bunga kartu kredit : biaya terutang, denda terutang, bunga terutang dan tagihan sebelum jatuh tempo.

- Bunga dkikenakan jika pemegang kartu kredit : tidak melakukan pembayaran, pembayaran tidak penuh, terlambat melakukan pembayaran.

- Bunga untuk transaksi tarik tunai, dihitung dari tanggal pembukuan sampai tanggal dilakukan pembayaran secara penuh oleh pemegang kartu kredit.

- Hari kalender yang digunakan adalah 1 tahun 365 (tiga ratus enam puluh lima) hari.

[Baca Juga : 10 Kesalahan Penggunaan Kartu Kredit yang Bisa Bikin Bangkrut]

Bagaimana Perhitungan Bunga Kartu Kredit?

Mari kita lanjutkan diskusi ini dengan ilustrasi dan perhitungan.

Pak Ronald adalah seorang pemilik kartu kredit dari bank XYZ. Dalam statement kartu kredit tertulis bunga yang harus dibayarkan adalah 3% per bulan (atau 36% per tahun). Asumsinya

- Tagihan akan dikirimkan melalui email setiap tanggal 8

- Tagihan akan jatuh tempo setiap tanggal 21

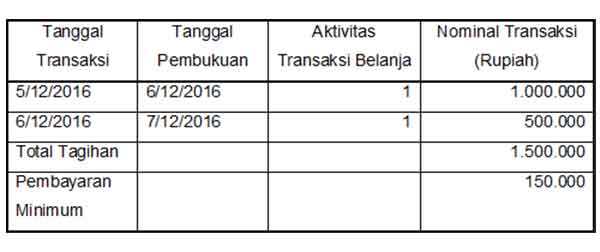

Misal Pak Ronald melakukan

- Pembelanjaan online pada tanggal 5 bulan Desember 2016, Rp 1.000.000

- Pembelajaraan di rumah makan pada tanggal 6 bulan Desember 2016. Rp 500.000

Maka pada tagihan kartu kredit bulan Desember aka nada rincian seperti berikut ini:

Apa yang terjadi jika :

- Pak Ronald bayar lunas sebesar Rp 1.500.000 sebelum tanggal 21 Desember 2016? Jawab : Pak Ronald tidak perlu bayar bunga.

- Pak Ronald bayar lunas sebesar Rp 1.500.000 setelah tanggal 21 Desember 2016? Jawab : Pak Ronald dikenai bunga yang akan ditagihkan bulan depan.

- Pak Ronald bayar minimum sebesar Rp 150.000 setelah tanggal 21 Desember 2016? Jawab : Pak Ronald dikenai bunga yang akan ditagihkan bulan depan.

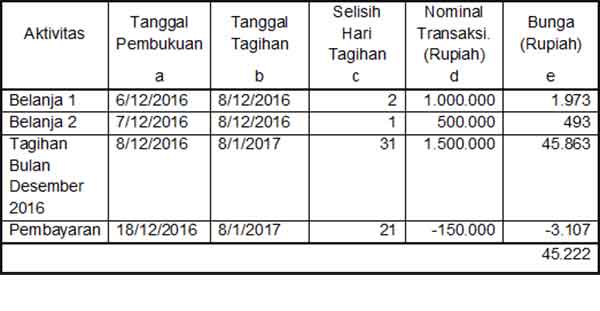

Berapa bunga yang harus dibayarkan Pak Ronald, jika Pak Ronald bayar minimum Rp 150.000? Apakah hasil bunganya sama dengan Rp 40.500?

3% x (Rp 1.500.000 – Rp 150.000) = Rp 40.500

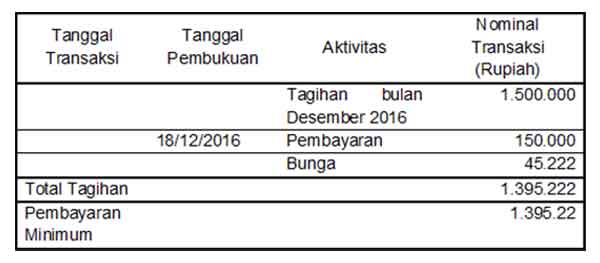

Jawabannya tidak, ternyata tagihan Pak Ronald pada bulan Januari 2017, akan menjadi :

Perhitungan :

- c = b – a

- e = [36% x c x d ] / 365

Contoh

- Tagihan Bulan Desember 2016 = [36% x 31 x 1.500.000] / 365 = 45.863

[Baca Juga : 5 Tips Jitu Menggunakan Kartu Kredit untuk Pengguna Pemula]

Jadi tagihan berikutnya akan menjadi

Jadi Kalau Mau Untung : Bayar Lunas Tagihan Kartu Kredit dan Tepat Waktu

Berdasarkan ilustrasi di atas, maka Anda sudah mengetahui besarnya bunga yang harus dibayarkan. Oleh sebab itu kesimpulannya silakan gunakan kartu kredit Anda, dan bayar lunas seluruh tagihan kartu kredit serta lakukan pembayaran tepat waktu.

Jika Anda ingin bertanya mengenai keuangan, silahkan Like Facebook Finansialku dan ajukan messages.