Banyak yang sering mendengar kata hibah namun tidak mengetahui apa itu hibah. Yuk cari tahu pengertian dan cara menghitung pajak hibah!

Pengertian Hibah

Hibah adalah pemberian seseorang kepada orang lain semasa hidupnya. Hibah secara sah mengikat pemberi hibah (penghibah) dan memberikan akibat sejak penghibah tersebut diterima oleh penerima hibah.

Hibah harus dilakukan pada saat pemberi hibah dan penerima hibah masih hidup. Jikalau, sang pemberi hibah telah meninggal dunia, sepanjang hibah sudah dilakukan, maka hibah tersebut tetap sah.

Hukum mengenai hibah diatur di dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata). Hibah secara rinci disebutkan dalam Pasal 1666 hingga Pasal 1693, yang menyatakan bahwa:

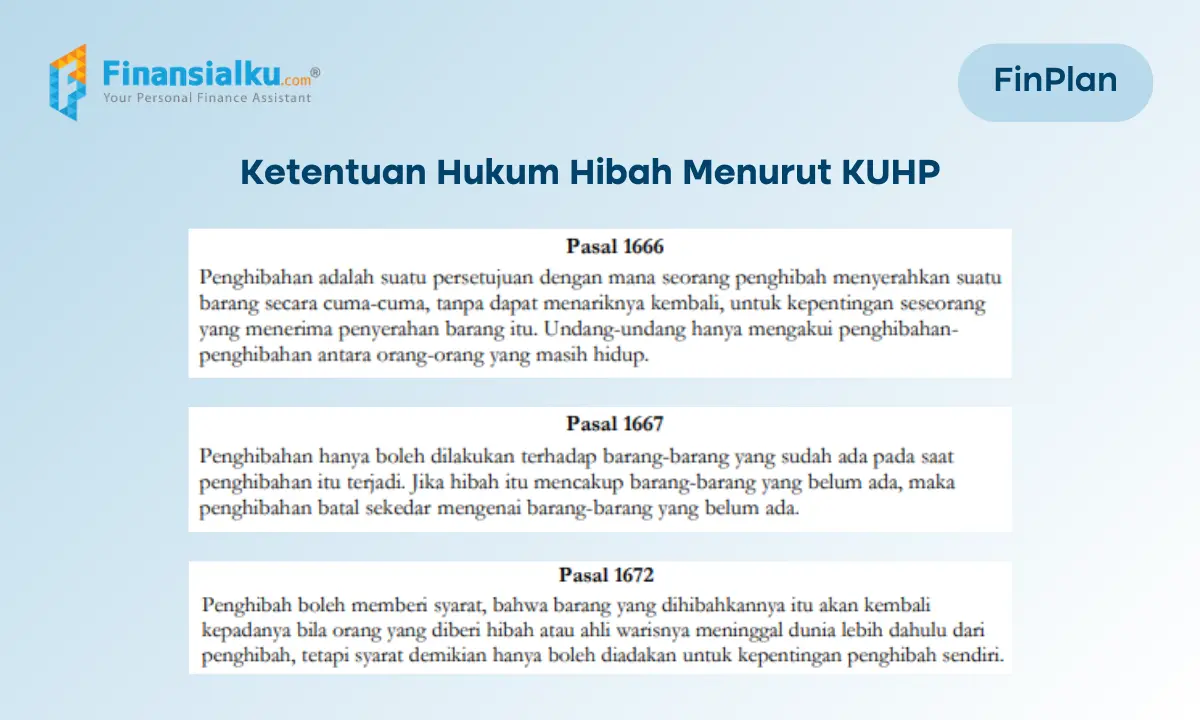

Hibah adalah suatu perjanjian dengan mana si penghibah, di waktu hidupnya, dengan cuma-cuma dan dengan tidak dapat ditarik kembali, menyerahkan sesuatu benda guna keperluan si penerima hibah yang menerima penyerahan itu.

Undang-undang tidak mengakui hibah, selain hibah-hibah di antara orang-orang yang masih hidup (KUH Perdata R. Subekti).

Perlu digarisbawahi bahwa menurut Pasal 1666 KUH Perdata hibah merupakan keperluan sepihak dimana pemberian hibah dilakukan secara cuma-cuma yang berarti tidak memerlukan pembayaran atau kompensasi dalam bentuk apapun.

Hibah yang telah diberikan tidak dapat ditarik kembali oleh si pemberi hibah.

[Baca juga: Hibah Tidak Disetujui oleh Anak, Apakah Sah Berdasarkan Hukum?]

Ketentuan-Ketentuan Hibah

Beberapa pasal KUHP tentang hibah

Di dalam Undang-Undang yang menjelaskan tentang hibah, terdapat beberapa ketentuan-ketentuan yang mengatur hibah. Ketentuan-ketentuan ini penting untuk kita ketahui karena ada syarat sah suatu hibah bisa dilakukan.

Selain itu, juga diatur mengenai ketentuan penarikan hibah apabila ada syarat-syarat yang dipenuhi di dalam hibah yang telah dibuat, yaitu:

- Ketentuan dalam Pasal 1672, di dalam hibah dapat diperjanjikan bahwa pemberi hibah berhak mengambil kembali hibahnya apabila penerima hibah meninggal dunia terlebih dahulu. Dengan ketentuan, perjanjian hibah seperti ini hanya diperbolehkan bila untuk kepentingan penghibah sendiri, seperti yang tercantum pada pasal 1672.

- Ketentuan dalam Pasal 1667, hibah hanya dapat dilakukan terhadap benda yang sudah ada.

- Pemberian hibah harus atas akta notaris (Pasal 1682).

- Ketentuan dalam Pasal 1678, pemberian hibah antara suami dan istri tidak boleh dilakukan (dilarang).

- Ketentuan dalam Pasal 1688, disebutkan bahwa hibah dapat ditarik kembali apabila:

- Tidak dipenuhinya syarat-syarat dengan mana penghibahan telah dilakukan,

- Jika penerima hibah bersalah dengan melakukan atau membantu melakukan pembunuhan atas penghibah atau suatu kejahatan lain terhadap si penghibah,

- Jika penerima hibah menolak memberikan tunjangan nafkah kepada pemberi hibah, hingga kemudian penghibah jatuh miskin.

- Kuasa untuk menerima hibah harus dengan akta otentik.

- Hibah yang berkaitan dengan tanah wajib dinyatakan dalam akta otentik yang dibuat Pejabat Pembuat Akta Tanah (PPAT).

Download Ebook Investasi Reksa Dana untuk Pemula

Ketentuan Mengenai Pajak Hibah dan Cara Menghitungnya

Hibah adalah pemberian dari seseorang kepada orang lain. Oleh karena itu, penerimaan hibah bisa disebut sebagai penghasilan dan termasuk kategori objek pajak.

Sebenarnya tidak semua hibah masuk kategori objek pajak. Ada penerimaan hibah yang tidak menjadi objek pajak, ada juga pemberian hibah yang menjadi objek pajak, sehingga penerimanya wajib membayar pajak penghasilan (PPh).

Menurut Pasal 4 ayat (3) huruf a UU PPh 1984 [Amandemen 2008], beberapa jenis penerimaan yang tidak dimasukkan ke dalam objek pajak adalah:

#1 Hibah Dalam Bentuk Bantuan atau Sumbangan

Hibah dalam bentuk bantuan atau sumbangan, termasuk di dalamnya zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah.

Bantuan ini diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah.

[Baca Juga: Perbedaan Hibah dan Waris dalam Distribusi Keuangan]

#2 Hibah Dalam Bentuk Harta

Hibah dalam bentuk harta yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan; sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

Hibah Bentuk Harta

Penjelasan mengenai uraian diatas tentang jenis penerimaan yang dikecualikan dari objek pajak dijabarkan lebih lanjut ke dalam Peraturan Menteri Keuangan No. 245/PMK.03/2008, dimana bunyi dari PMK No. 245/PMK.03/2008 adalah:

Harta hibah, bantuan, atau sumbangan yang diterima oleh:

- Keluarga sedarah dalam garis keturunan lurus satu derajat;

- Badan keagamaan;

- Badan pendidikan;

- Badan sosial termasuk yayasan dan koperasi;

- Orang pribadi yang menjalankan usaha mikro dan kecil, dikecualikan sebagai objek Pajak Penghasilan.

Kelima pribadi atau badan yang disebut di dalam PMK No. 245/PMK.03/2008 jika menerima hibah maka tidak dikenakan pajak penghasilan.

Jika ada hibah yang diluar batas tersebut maka pasti dikategorikan sebagai objek pajak.

Namun, tidak semua hibah dari kelima poin diatas bukan merupakan objek pajak dan akan bebas dari pajak.

Ada penjelasan dan kriteria mengenai setiap poinnya, sehingga kelima pribadi atau badan tersebut dapat dikategorikan bukan objek pajak atau termasuk ke dalam objek pajak.

Download E-book Investasi Emas untuk Pemula

Penjelasan secara rinci setiap poinnya adalah:

- Keluarga sedarah dalam garis keturunan lurus satu derajat adalah orangtua dan anak kandung. Jadi, jika hibah diberikan kepada anak kandung, atau hibah kepada orangtua bukanlah objek PPh. Tetapi jika hibah yang diterima berasal dari kakak, adik, anak angkat, mantu, mertua, atau orang lain maka merupakan objek PPh.

- Badan keagamaan adalah badan keagamaan yang kegiatannya hanya untuk mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan di bidang keagamaan tanpa mencari keuntungan. Apabila badan ini bertujuan mencari keuntungan, maka bisa dikenakan pajak penghasilan.

- Badan pendidikan adalah badan pendidikan yang kegiatannya semata-mata menyelenggarakan pendidikan tanpa mencari keuntungan. Tetapi jika badan pendidikan ini melakukan kegiatan yang bertujuan untuk mencari keuntungan pribadi bagi pendiri atau pihak lainnya, maka bisa masuk ke dalam objek pajak.

- Badan sosial dalam hal ini adalah yayasan atau koperasi yang kegiatannya semata-mata menyelenggarakan kegiatan nirlaba atau non-profit, antara lain:

- Pemeliharaan kesehatan orang lanjut usia (panti jompo);

- Pengurusan anak yatim-piatu, anak atau orang terlantar, dan anak atau orang cacat;

- Santunan dan/atau pertolongan kepada korban bencana alam, kecelakaan, dan sejenisnya;

- Pemberian beasiswa;

- Pelestarian lingkungan hidup;

- Dan kegiatan sosial lainnya, yang tidak mencari keuntungan.

- Orang pribadi yang menjalankan usaha mikro dan usaha kecil adalah orang yang memiliki dan menjalankan usaha dan memenuhi kriteria sebagai berikut:

- Memiliki kekayaan bersih paling banyak Rp500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

- Memiliki hasil penjualan tahunan paling banyak Rp2.500.000.000 (dua miliar lima ratus juta rupiah).

Jadi, terdapat kriteria yang jelas, mana yang tidak menjadi objek pajak dan mana yang dikenakan objek pajak karena penerimaan hibah.

Lalu bagaimana cara perhitungannya pajaknya?

Cara Menghitung Pajak Hibah

Rumus untuk menghitung pajak Hibah adalah:

Pajak Hibah = (NJOP – NPOPTKP) x 5%

Keterangan:

- NJOP = Nilai Jual Objek Pajak

- NPOPTKP = Nilai Perolehan Objek Pajak yang Tidak Kena Pajak

Untuk mempermudah mengerti mengenai perhitungan pajak hibah, kita akan menggunakan contoh sebagai berikut:

Budi adalah kakak dari Bunga. Budi ingin memberikan warisan berupa rumah kepada adiknya, Bunga.

Nilai Jual Objek Pajak (NJOP) pada rumah yang diberikan senilai Rp200.000.000, sedangkan nilai NPOPTKP-nya adalah Rp60.000.000. Karena hubungan keduanya sedarah namun bersifat horizontal maka pemberian hibah akan dikenakan pajak.

Jumlah pajak yang akan dikenakan kepada Bunga adalah:

Pajak = (NJOP – NPOPTKP) x 5%

Pajak = (Rp200.000.000 – Rp60.000.000) x 5% = Rp7.000.000

[Baca juga: Pengertian Warisan, Jenis, dan Hukumnya di Indonesia!]

Pelajari dan Pahami Terlebih Dahulu

Ketika Anda akan berurusan dengan harta yang akan dihibahkan atau bahkan Anda sendiri adalah orang yang akan menerima harta hibah, Anda harus mempelajari dan memahami terlebih dahulu tentang hibah dan pajak hibah.

Jika Anda kebingungan dalam memahami pajak hibah Anda dapat melakukan Jasa Konsultasi Keuangan di Finansialku. Anda akan mendapatkan bantuan dalam mempersiapkan strategi keuangan dan masih banyak lainnya.

Yuk, buat jadwal konsultasi melalui whatsapp WhatsApp 0851 5866 2940 atau klik banner di bawah ini ya!

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Cek berita dan artikel yang lain di Google News.

Apakah artikel ini membantu Anda untuk menelusuri lebih dalam tentang hibah dan cara menghitung pajak hibah?

Apakah artikel ini dapat membantu menambah wawasan teman-teman atau orang lain yang mungkin belum mengetahui tentang hibah dan pajak hibah?

Bagikan artikel ini untuk membantu orang lain mengetahui lebih banyak tentang hibah dan cara menghitung pajak hibah.

Sumber Referensi:

- Hukum Online. 18 Desember 2014. Keabsahan Hibah. Hukumonline.com – https://goo.gl/RnVqvr

Sumber Gambar:

- Pajak Hibah – https://goo.gl/uP8Qr1

- Menghitung Pajak Hibah – https://goo.gl/D4Gs96

Download Ebook Perencanaan Keuangan untuk Usia 30 an

Leave A Comment