Premi asuransi jiwa sangat beragam, ada yang murah ada pula yang cukup mahal, dan premi ini sendiri dipengaruhi oleh banyak faktor.

Pada artikel ini, Finansialku akan memberikan informasi mengenai apa saja faktor yang mempengaruhi jumlah premi asuransi jiwa. Yuk kita simak bersama.

Memiliki Asuransi Jiwa

Kenyamanan dan keamanan keluarga, baik materi maupun fisik adalah hal yang menjadi tujuan setiap keluarga.

Terlindung dari risiko finansial, misalnya adalah salah satu hal yang menjadi pertimbangan dalam pengambilan keputusan.

Salah satu cara untuk melindungi diri dari risiko finansial adalah dengan menggunakan asuransi jiwa atau term life. Asuransi jiwa ini masih tergolong murah, ada yang preminya hanya Rp5 juta per tahun.

Tetapi asuransi jiwa berhubungan erat dengan kemampuan pembayaran premi seseorang. Jika terlalu mahal dan di luar kemampuan, maka hal tersebut akan berdampak langsung pada kondisi finansial seseorang.

Uang pertanggungan asuransi menjadi salah satu hal yang dipertimbangkan saat Anda hendak memilih asuransi jiwa. Namun sudahkah Anda tahu bagaimana cara menghitung uang pertanggungan asuransi?

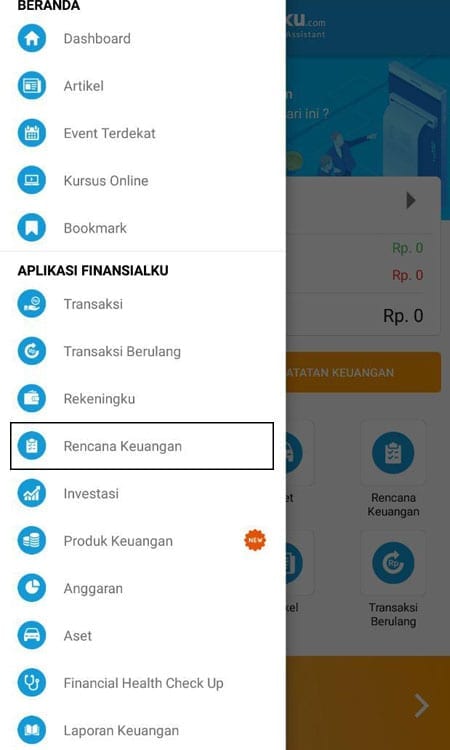

Kini sudah ada aplikasi keuangan yang dapat membantu Anda dalam menghitung uang pertanggungan asuransi. Salah satunya aplikasi Finansialku.

Caranya sangat mudah, yaitu:

- Buka aplikasi Finansialku dan pilih menu “Rencana Keuangan”.

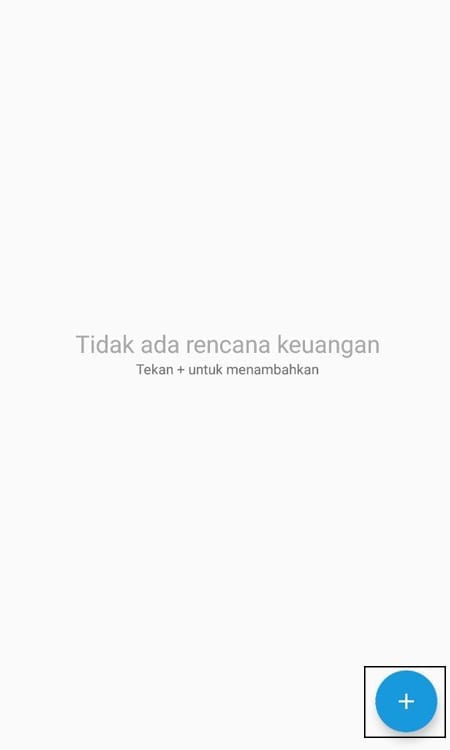

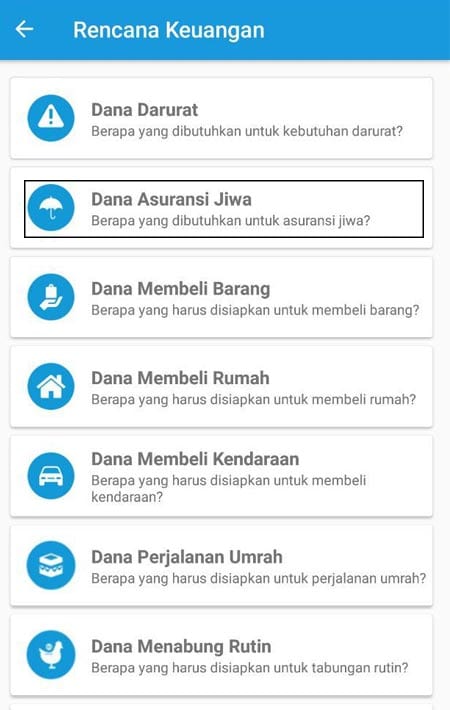

- Setelah itu, pilih tanda “+” pada ujung kanan bawah dan pilih menu “Dana Asuransi Jiwa”

- Setelah Anda memilih menu tersebut, pada layar akan muncul beberapa kolom yang harus diisi, seperti:

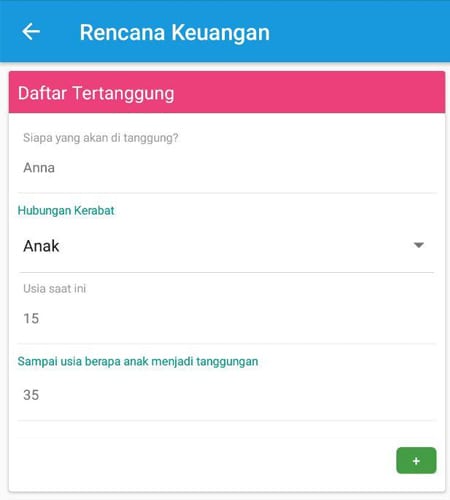

- Nama tertanggung beserta hubungannya dengan Anda.

- Usia tertanggung saat ini hingga usia akhir tanggungan.

- Jika Anda ingin menambah jumlah tertanggung, maka pada bagian kanan bawah kolom pertama ada tanda “+” yang dapat dipilih.

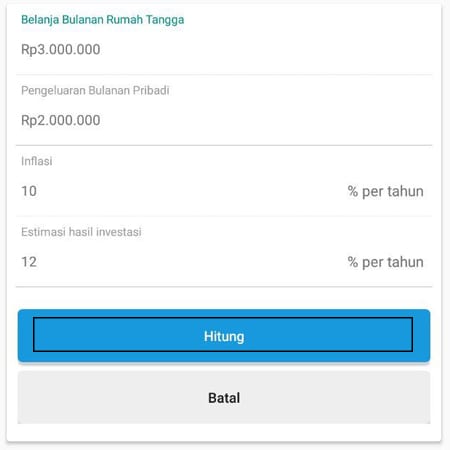

- Setelah itu, isi kolom jumlah belanja bulanan rumah tangga dan pengeluaran pribadi (per bulan).

- Kemudian, masukkan estimasi inflasi dan estimasi hasil investasi (pada aplikasi, angka ini telah dimasukkan secara default yaitu 10% dan 12%, tetapi Anda dapat menyesuaikan angka ini dengan kondisi pribadi).

- Tahap terakhir adalah mengecek seluruh angka yang telah Anda masukkan dan pilih “Hitung”.

Sebagai contoh:

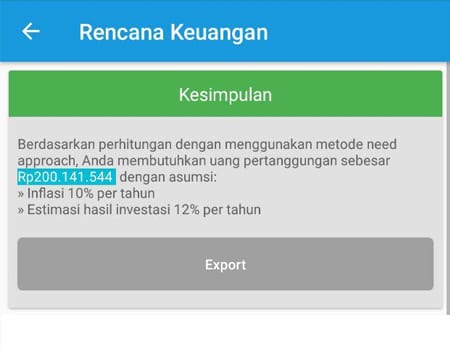

Yang akan ditanggung adalah Anna dengan status anak Anda yang masih berusia 15 tahun dengan akhir usia pertanggungan adalah 35 tahun.

Belanja bulanan rumah tangga Anda adalah Rp3 juta dan pengeluaran bulanan pribadi adalah Rp2 juta, dengan inflasi 10% per tahun dan estimasi hasil investasi 12% per tahun.

Maka dari data yang telah dimasukkan tersebut, uang pertanggungan yang dibutuhkan adalah Rp200 juta dengan menggunakan metode need approach.

Dengan aplikasi ini, Anda dapat dengan mudah menghitung uang pertanggungan yang tepat yang Anda butuhkan. Selain itu, Anda pun dapat mengubah variabel dengan mudah.

Selain itu, Anda juga jangan sampai lupa melakukan perencanaan keuangan.

Dengan begitu, Anda dapat mengetahui hal apa saja yang dapat direncanakan secara keuangan untuk masa kini dan masa mendatang.

Hal ini juga dapat membantu Anda untuk segera menggapai tujuan keuangan.

Finansialku memiliki ebook yang dapat membantu Anda dalam memahami apa itu perencanaan keuangan.

Gratis Download Ebook Perencanaan Keuangan untuk Usia 30 an

Di dalamnya terdapat sejumlah pembahasan dengan bahasa yang mudah dimengerti. Tunggu apalagi? Yuk download sekarang juga!

Faktor yang Mempengaruhi Premi Asuransi Jiwa

Di bawah ini adalah beberapa faktor yang mempengaruhi premi asuransi jiwa. Tentu faktor ini saling berkesinambungan dan beberapa faktor ini akan dihitung sekaligus dalam perhitungan premi Anda nantinya.

#1 Usia Tertanggung

Semakin muda usia tertanggung, maka premi asuransi jiwa pun akan semakin murah. Sebaliknya, jika usia tertanggung semakin tua, maka premi pun akan semakin mahal.

Biasanya tertanggung yang memiliki usia di bawah 30 tahun akan dimudahkan aplikasinya dan bahkan terdapat beberapa perusahaan asuransi yang tidak memerlukan pemeriksaan dari klien yang berusia di bawah 30 tahun.

Sedangkan untuk usia yang lebih tua, biasanya, akan dibutuhkan pemeriksaan medis untuk menentukan lebih lanjut kondisi kesehatan mereka.

Hal ini dikarenakan statistik kematian yang menjadi lebih tinggi ketika seseorang memasuki usia yang lebih dewasa. Tentu usia bukan satu-satunya penentu tingkat harga premi.

[Baca Juga: Studi Kasus: Menghitung Uang Pertanggungan Asuransi Jiwa]

#2 Kebiasaan Merokok

Jika Anda pernah membeli atau bertemu dengan agen asuransi, pada saat perhitungan premi, pasti Anda pernah ditanyakan mengenai kebiasaan merokok. Kebiasaan merokok ini dinilai menjadi sumber dari segala penyakit.

Tidak heran jika Anda memiliki kebiasaan merokok maka, Anda harus membayar premi yang lebih mahal. Alasannya karena risiko penyakit dan kematian akan lebih besar karena Anda merokok.

#3 Riwayat Kesehatan

Riwayat kesehatan yang buruk dapat membuat premi menjadi lebih mahal. Hal ini disebabkan karena tingginya kemungkinan penyakit tersebut akan datang lagi dan risiko kematian akan semakin besar.

Untuk mengurangi potensi kerugian perusahaan asuransi, maka premi yang dikenakan kepada tertanggung menjadi lebih mahal

#4 Jenis Pekerjaan

Jenis pekerjaan menentukan tinggi rendahnya risiko kematian seseorang.

Jika Anda bekerja di kantor, mungkin risiko kecelakaan dan kematian Anda lebih kecil dibandingkan dengan orang yang bekerja di perusahaan konstruksi atau pertambangan.

Semakin tinggi risiko kecelakaan atau kematian pada pekerjaan Anda, semakin mahal pula premi bulanan yang harus dibayar.

#5 Masa Pertanggungan

Kontrak sebuah polis asuransi jiwa sangat beragam, ada yang berjangka pendek seperti 5 tahun ada pula yang berjangka panjang hingga 20 tahun.

Jangka waktu kontrak polis ini akan mempengaruhi besar kecilnya premi yang harus Anda bayar.

Semakin panjang masa pertanggungan polis asuransi, semakin mahal pula premi yang harus Anda bayar. Sebaliknya, jika masa pertanggungan Anda singkat maka premi yang harus Anda bayar akan lebih murah.

Masa pertanggungan ini harus disesuaikan dengan kebutuhan, yang tepat adalah hingga usia tanggungan Anda sudah cukup mandiri untuk menghidupi dirinya sendiri.

Sebagai contoh, anak sulung Anda sudah berumur 15 tahun dan estimasi pada usia 25 tahun, ia dapat bekerja dan menghidupi dirinya sendiri, maka kontrak polis asuransi yang sebaiknya Anda ambil adalah 10 tahun.

Jika Anda membeli kurang dari 10 tahun, maka polis asuransi akan menjadi kurang berguna. Jika Anda membeli lebih dari 10 tahun, maka premi yang perlu Anda bayar lebih mahal.

[Baca Juga: 7 Tips Memilih Asuransi Jiwa Untuk Karyawan, Agar Anda Sekeluarga Tetap Terlindungi (Meski Sudah Resign)]

#6 Jumlah Uang Pertanggungan

Jumlah jaminan yang Anda minta atau perlukan akan berdampak pada premi yang harus Anda bayar.

Logikanya, jika Anda ingin mendapatkan uang pertanggungan yang besar, maka premi yang harus Anda bayar pasti harus lebih besar.

Jika Anda cukup dengan uang pertanggungan yang kecil, maka premi yang perlu Anda bayar pun tidak akan tinggi.

Oleh karena itu, diperlukan perhitungan yang matang dan tepat untuk mengetahui kebutuhan uang pertanggungan.

Menghitung uang pertanggungan bukan hal yang mudah. Terdapat beberapa hal yang harus Anda hitung dan masukkan ke dalam rumus.

Untuk itu, Anda membutuhkan bantuan agen asuransi atau aplikasi yang membantu Anda menghitung.

Mulai Asuransi Sejak Dini

Semakin cepat Anda memulai asuransi, maka premi asuransi akan lebih murah.

Selain itu, semakin dini Anda memulai asuransi, Anda akan terhindar dari gaya hidup yang buruk atau risiko penyakit sehingga premi pun akan semakin murah.

Lindungi diri Anda dan ingat bahwa mencegah lebih baik daripada mengobati.

Apakah Anda telah memiliki polis asuransi jiwa? Berapa premi yang harus Anda bayar setiap bulannya? Apakah uang pertanggungan yang Anda dapatkan sesuai dengan kebutuhan Anda?

Bagikan komentar Anda di kolom bawah ini.

Sumber Referensi:

- Aprilia Ika. 12 Februari 2017. Ketahui Mengapa Harga Premi Asuransi Jiwa Murah. Bisniskeuangan.kompas.com – https://goo.gl/CVKtcV

Sumber Gambar:

- Premi Asuransi Jiwa 1 – https://goo.gl/sU4BTD

- Premi Asuransi Jiwa 2 – https://goo.gl/wUU8Y7

Leave A Comment