Tabungan pendidikan dan asuransi pendidikan adalah dua produk andalan yang digunakan oleh ibu-ibu untuk memenuhi biaya pendidikan.

Apakah zaman sekarang masih cukup? Yuk kita diskusikan.

Rubrik Finansialku

Dilema Orangtua dan Biaya Pendidikan

Beberapa waktu yang lalu ketika momen liburan, saya bertemu dengan teman-teman lama. Mereka bercerita mengenai dilema orangtua dan biaya pendidikan.

Ternyata, hampir seluruh teman-teman yang sudah punya anak, mengakui ada ketakutan mengenai biaya pendidikan yang semakin mahal.

Setiap orang tua menginginkan anaknya mendapatkan yang terbaik dan sebisa mungkin anak lebih sukses daripada orangtuanya. Kenyataannya:

- Orangtua merasa bersalah jika tidak dapat menyekolahkan anaknya di sekolah terbaik.

- Orangtua merasa berat secara keuangan, jika harus menyekolahkan anaknya di sekolah terbaik (apalagi international school).

Apakah ada solusinya?

Bagaimana caranya agar anak saya bisa sekolah dari TK sampai lulus sarjana, tanpa utang?

Jawabannya BISA, SANGAT BISA!

Saya sempat menulis sebuah ebook yang berjudul Bagaimana Caranya Menyekolahkan Anak dari Tk sampai Sarjana, Tanpa Utang!

Ebook ini disusun berdasarkan pengalaman kami di Finansialku.com menangani kasus para klien kami. Siapa tahu cerita atau kisahnya dapat memberikan insight atau pandangan lain. Silakan download ebook di bawah ini, GRATIS!!!

Bagaimana Caranya Menyekolahkan Anak dari TK sampai Sarjana, Tanpa Utang!

Silakan download ebook-nya, GRATIS!!!

Apakah Tabungan Pendidikan Saja Cukup?

Ketika menulis artikel ini, saya teringat sebuah pengalaman. Saat itu saya sedang mengisi acara bertemakan investasi. Pada saat sesi tanya jawab, ada sebuah percakapan yang menarik.

Ada seorang ibu yang bertanya kepada saya:

“Pak, apakah saya perlu berinvestasi? Saya sekarang ini butuh menyiapkan biaya pendidikan anak saya. Sekarang ini saya sudah memiliki tabungan pendidikan dan asuransi pendidikan.”

Jawaban saya

“Saya kagum dengan Ibu, karena Ibu sudah mulai menyiapkan biaya pendidikan anak. Pertanyaannya apakah cukup atau tidak, maka harus kita hitung berdasarkan data dan fakta yang ada.”

Melanjutkan jawaban, saya mulai membuka smartphone dan mencoba melakukan perhitungan sederhana.

“Bu, saya mendapatkan data bahwa kenaikan biaya pendidikan anak itu bisa mencapai 15% per tahun. Biasanya biaya pendidikan naik sebesar 10% hingga 15% per tahunnya. Misal tahun ini biaya masuk sekolah Rp10 juta, maka tahun depan bisa naik menjadi Rp11 juta sampai 11,5 juta”

“Di sisi lain produk tabungan berjangka hanya memberikan hasil investasi sebesar 6%-7%, per tahun. Apakah angka itu sudah net (dipotong pajak)? Biasanya angka tersebut belum dipotong pajak.”

“Boleh dibilang kenaikan biayanya (10%-15% per tahun) lebih besar dibanding kenaikan nilai uang Ibu (6%-7%). Jadi untuk memenuhi biaya pendidikan, maka Ibu perlu menabung lebih banyak.”

Lalu bagaimana solusinya?

“Apakah bisa dengan berinvestasi? Jawabannya: kita perlu mencari produk-produk investasi yang bisa menghasilkan keuntungan minimal 10% per tahun. Tentunya dengan melakukan pertimbangan-pertimbangan yang matang.”

Kesimpulan dari jawaban saya, tabungan pendidikan saja tidak cukup untuk memenuhi biaya pendidikan. Saran saya adalah mulai berinvestasi sesuai dengan jumlah dan periode (waktu).

Investasi Apa? Dan Berapa?

Pada acara tersebut, ada juga ibu-ibu yang bertanya:

“Kira-kira investasi seperti apa? dan berapa yang harus diinvestasikan?”

Menurut saya pertanyaan tersebut adalah pertanyaan yang bagus, karena sangat spesifik. Untungnya pada acara tersebut saya membawa slide saya, seperti ini:

Gambar periode investasi untuk masing-masing tingkatan sekolah

Coba perhatikan gambar di atas, setiap jenjang pendidikan memiliki waktu persiapan yang berbeda-beda, misal:

- jika saat ini ada seorang ibu memiliki baru baru lahir, maka waktu menuju playgroup hanya tinggal tiga tahun.

- jika saat ini ada seorang ibu memiliki anak berusia 10 tahun, maka waktu menuju kuliah hanya tinggal delapan tahun.

- Bagaimana dengan anak Anda?

Menjawab pertanyaan sebelumnya

“Investasi yang tepat disesuaikan dengan jumlah yang dibutuhkan, kemampuan bulanan dan waktu yang dimiliki.”

Menurut pengalaman kami membantu orang tua menyiapkan biaya pendidikan anak, waktu setahun sangat tidak terasa.

“Perasaan baru kemarin nganter anak masuk SD kelas 1, hari ini sudah terima rapor kenaikan kelas lagi.”

Sebagai perencana keuangan, kami berusaha menghitung berapa kekurangan dana pendidikan. Setelah itu kami mencoba mencari strategi untuk memenuhi kebutuhan dana. Salah satunya adalah dengan berinvestasi.

Framework yang kami gunakan untuk menghitung kebutuhan biaya pendidikan anak adalah:

Framework Perencanaan Dana Pendidikan Anak – Finansialku

Jadi, langkah-langkah yang kami lakukan adalah:

- Cari tahu terlebih dahulu berapa biaya sekolah yang dibutuhkan.

- Melakukan perhitungan secara finansial: berapa kekurangan biayanya (dengan memperhatikan inflasi), berapa yang harus diinvestasikan, periode investasi dan lain sebagainya.

- Memilih produk asuransi yang tepat sebagai strategi manajemen risiko.

- Memilih produk investasi yang tepat sebagai strategi memenuhi kebutuhan dana pendidikan.

- Melakukan review.

Contoh perhitungan yang pernah kami lakukan

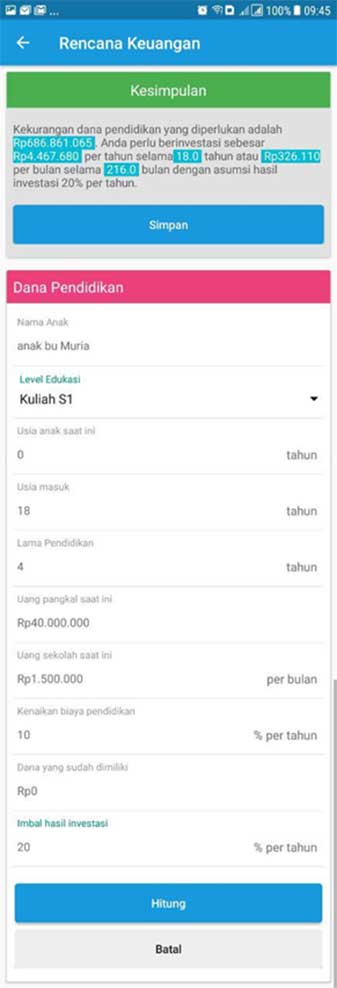

Saya menggunakan sebuah contoh perhitungan dari salah satu klien yang ingin menyiapkan dana pendidikan anak untuk kuliah S1.

Usia anak saat ini 0 tahun (baby newborn)

| Keterangan | Nominal |

|---|---|

| Usia masuk | 18 tahun |

| Lama pendidikan | 4 tahun |

| Uang pangkal saat ini | Rp40.000.000 |

| Uang sekolah saat ini | Rp 1.500.000 |

| Kenaikan biaya pendidikan | 10% per tahun |

| Dana yang sudah dimiliki | Rp 0 |

Kami hitung dengan menggunakan Aplikasi Finansialku, menu rencana keuangan –> dana pendidikan anak dan hasilnya:

Perhitungan Dana Pendidikan Anak dengan Aplikasi Finansialku, Menu Rencana Keuangan –> Dana Pendidikan Anak

Berdasarkan perhitungan biaya kuliah, maka kekurangan biaya kuliah adalah Rp686 juta. Bu Muria perlu berinvestasi sebesar Rp326.110 per bulan selama 216 bulan. Asumsi hasil investasi 20% per tahun.

Kesalahan dalam Hal Investasi

Saya banyak menjumpai kasus, orang mulai berinvestasi dan hasilnya kurang efektif. Artinya: investasi yang dilakukan tidak dapat memenuhi tujuannya. Kira-kira apa saja yang menyebabkan hal tersebut?

- Tidak memiliki tujuan dan rencana investasi. Jadi invest asal invest saja. Berharap mendapatkan banyak uang, setelah berinvestasi.

- Investasi terlalu konservatif dan akhirnya tidak bisa mengejar inflasi. Seperti cerita pada artikel kali ini: kenaikan harga pendidikan 10%-15% per tahun, sedangkan hasil investasinya hanya 5%-6% per tahun.

- Investasi terlalu sedikit. Karena tidak ada perhitungan yang jelas, maka uang yang diinvestasikan terlalu sedikit dan tidak mencukupi kebutuhan.

- Terkena tawaran investasi bodong. Biasanya sudah kepepet butuh uang, kemudian termakan rayuan investasi bodong.

- Tidak konsisten dalam berinvestasi. Kadang-kadang invest, kadang-kadang lupa. Kenyataannya lebih banyak lupanya daripada ingatnya.

Semoga kesalahan-kesalahan tersebut tidak Anda lakukan dan semoga dana pendidikan anak Anda dapat segera terwujud.

Jika Anda ingin tahu lebih banyak mengenai perencanaan dana pendidikan, maka Anda dapat menghubungi perencana keuangan Finansialku atau mengakses kursus online Perencanaan Dana Pendidikan Anak.

Punya sahabat atau anggota keluarga yang sedang kebingungan atau kesulitan menyiapkan biaya pendidikan buah hatinya? Bantu kenalan Anda dengan membagikan artikel ini pada mereka!

Sumber Gambar:

- Ibu dan Anak, Tabungan Pendidikan – https://bit.ly/2MP1Xwe

[sticky_footer_ebook_pendidikan]

Leave A Comment