Sebelum mengambil pinjaman, tentunya Anda memiliki pertimbangan. Mungkin ada yang mempertimbangkan dari cara pembayaran, jenis bunga atau pertimbangan lainnya. Finansialku akan membedah mengenai 6 pertimbangan sebelum mengambil pinjaman.

6 Pertimbangan sebelum Mengambil Pinjaman

Pertimbangan Pertama: Tujuan Berutang

Ada beberapa alasan orang mengambil utang, dari yang utang produktif (utang baik) hingga utang tidak produktif (utang buruk). Ada beberapa versi yang menyatakan mengenai utang produktif (utang baik) dan utang tidak produktif (utang buruk). Menurut Anda apakah yang dimaksud dengan utang produktif (utang baik)? Apakah utang KPR termasuk utang baik? Nah bagi sebagian orang utang KPR adalah termasuk utang yang baik, tetapi utang KPR bisa jadi hal yang kurang tepat bagi beberapa orang (tentunya dalam kondisi keuangan tertentu).

Seorang konsultan keuangan di Amerika bernama Robert T. Kiyosaki memiliki pendapat mengenai utang produktif (utang baik) dan utang tidak produktif (utang buruk).

[Baca juga : Utang Baik dan Utang Buruk, Menurut Kiyosaki]

Menurut Robert T. Kiyosaki segala utang yang dibayar oleh orang lain adalah utang baik. Jadi apabila utang KPR tersebut dibayar oleh orang lain (contoh membeli sebuah properti secara KPR kemudian disewakan untuk gudang) maka utang KPR tersebut termasuk utang baik.

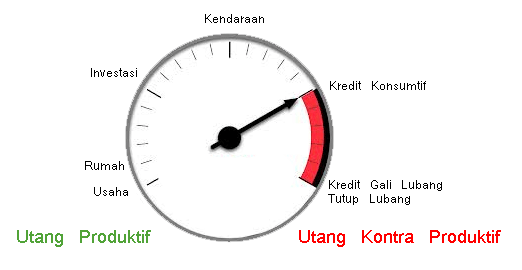

Berikut ini adalah illustrasi umum utang baik dan utang buruk.

Disclamer: illustrasi di atas tidak 100% tepat untuk kondisi keuangan Anda. Apabila Anda ingin membuat keputusan mengambil pinjaman atau tidak sebaiknya diskusikan dengan orang bank, orang-orang yang paham mengenai manajemen utang atau perencana keuangan independen.

Pertimbangan Kedua: Sumber Pengembalian Utang

Pertimbangan kedua ini adalah hal yang paling lupa saat memutuskan mengambil utang atau tidak. Sumber pengembalian utang menjadi hal yang memusingkan ketika seseorang sudah harus membayar cicilan pokok dan bunga utang.

Solusinya adalah pikirkan masak-masak bagaimana cara saya akan membayar cicilan pokok dan bunga utang. Jika dari pendapatan aktif, ingat-ingat terlebih dahulu apakah Kita sudah memiliki cicilan atau belum. Tidak lucu juga kalau pendapatan aktif Kita sebesar Rp 10.000.000 per bulan dan Kita harus membayar cicilan utang dan kartu kredit sebesar Rp 8.000.000 per bulan. Usahakan agar jumlah pembayaran cicilan dan utang kartu kredit maksimum 30% pendapatan aktif Kita. Jadi kalau pendapatan bulanan Rp 10.000.000 per bulan, maka cicilan maksimum sebaiknya adalah Rp 3.000.000 per bulan.

Pertimbangan Ketiga: Jenis atau Karakteristik Utang

Ada beberapa pembagian jenis utang atau karakteristik utang, antara lain:

Berdasarkan Pembayarannya: pelunasan sekaligus (single payment) dan cicilan (installment). Contoh utang yang umumnya pelunasannya sekaligus adalah utang dalam jumlah kecil (< Rp 500.000) ke teman. Contoh utang yang dibayar dengan progam cicilan (installment) adalah utang kendaraan, utang kepemilikan rumah, utang usaha dan lainnya.

Berdasarkan Jaminannya: utang dengan jaminan agunan (secured loan) dan utang tanpa jaminan agunan (unsecured loan). Contoh utang dengan jaminan aguanan adalah utang usaha di bank yang pada umumnya dijamin dengan sertifikat hak milik atas rumah. Contoh utang tanpa jaminan adalah KTA – Kredit Tanpa Agunan.

Berdasarkan Bunga utang dibedakan menjadi 3 macam yaitu utang variable rate (effective rate), bunga fixed rate (flat rate) dan bunga anuitas. Berikut ini contoh illustasi perhitungan ketiga jenis utang:

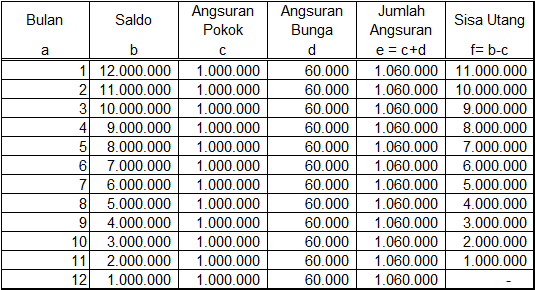

Perhitungan dengan bunga fix

Keterangan:

- bt = ft-1

- c = jumlah utang / jangka waktu

- d = bunga x jumlah utang x jangka waktu/ 12

- e = c+d

- f = b-c

Perhitungan dengan bunga efektif

Keterangan:

- c = jumlah utang / jangka waktu

- d = bunga x b

- e = c+d

- f = b-c

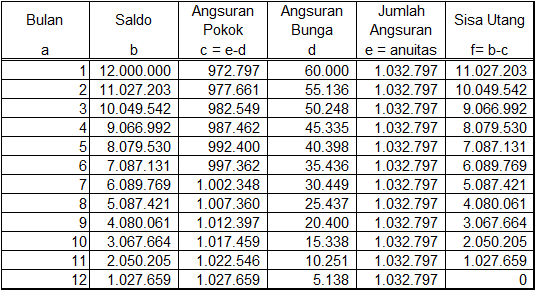

Perhitungan dengan bunga anuitas

Keterangan:

- c = e-d

- d = bunga x b

- e = perhitungan anuitas

- f = b-c

Berdasarkan Jatuh Temponya utang dapat dibedakan menjadi utang jangka pendek (shot term loan) dan utang jangka panjang (long term loan). Utang jangka pendek biasanya memiliki waktu jatuh tempo kurang dari 1 tahun, contohnya utang kartu kredit. Utang jangka panjang adalah utang yang memiliki waktu jatuh tempo lebih dari 1 tahun, contoh utang kepemilikan rumah.

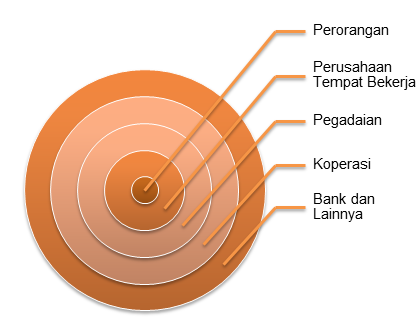

Pertimbangan Keempat: Sumber Utang

Utang dapat berasal dari banyak sumber. Sebelum mengambil pinjaman pastikan biaya pinjaman (alias bunga dan biaya adminstrasi) adalah yang paling murah. Contoh untuk mendanai usaha lebih murah menggunakan bunga utang usaha dibanding dengan utang kartu kredit.

Berikut ini adalah sumber utang ketika Kita sedang akan mengambil pinjaman:

Pertimbangan Kelima: Agunan

Pertimbangan berikutnya ketika Kita akan mengambil pinjaman adalah agunan. Agunan atau dalam bahasa Inggrisnya Collateral adalah jaminan pada umumnya asset real yang nilainya minimal sama dengan jumlah pinjaman Kita. Contoh Jika pinjaman Kita sebesar Rp 100.000.000 setidaknya agunan Kita lebih besar atau sama dengan Rp 100.000.000.

Bentuk agunan disesuaikan dengan sumber utang, misal ketika menggunakan utang dari bank, agunan berupa sertifikat rumah adalah pilihan agunan yang memiliki plafon cukup tinggi. Lain cerita ketika Kita mengambil pinjaman di koperasi atau di pegadaian.

Pertimbangan Keenam: Risiko

Ada risiko-risiko yang Kita hadapi ketika mengambil pinjaman yaitu risiko atas kematian pemilik utang dan penurunan nilai asset atau agunan. Mari Kita bahas kedua risiko utama tersebut.

Risiko yang pertama adalah kematian dari pemilik utang. Pernah dengar cerita ada seorang anak yang diberi warisan berupa utang? Nah hal itu adalah salah satu risiko dari mengambil pinjaman. Ketika si pemilik utang mengidap penyakit kritis atau meninggal, utang menjadi beban orang lain yang tidak berutang. Solusinya dalam hal ini dapat diselesaikan dengan asuransi jiwa, dana darurat dan strategi waris yang tepat.

Risiko yang kedua adalah penurunan asset. Hal ini pernah terjadi di Amerika, ketika krisis subprime mortgage. Illustrasinya adalah Pak XYZ membeli rumah dengan sistem KPR dengan DP sebesar Rp 50.000.000 dan total utang sebesar Rp 450.000.000. Ketika rumah Pak XYZ ditawarkan di pasar ternyata harga rumah tersebut hanya sebesar Rp 250.000.000 (karena adanya krisis).

Jika Anda memiliki pengalaman mengenai utang atau hal-hal yang Anda perhatikan sebelum mengambil pinjaman, silakan di share di kotak komentar. Terima kasih.

Artikel-artikel Finansialku terkait dengan topik pinjaman:

| Bagaimana Cara Bebas dari Utang? | ||

| Cara Melunasi Hutang Keluarga | ||

| Solusi Kredit: Take Over Kredit |

Jangan lupa baca artikel-artikel Finansialku:

| Situs Crowdfunding Awal Kisah Sukses Pebble | ||

| Saat Tepat Masuk Produk Deposito | ||

| 5 Peluang Bisnis Sampingan untuk Karyawan |

Leave A Comment