Apa bedanya DP Rumah 0% dan DP Rumah 0 Rupiah? Kali ini kami, Finansialku.com akan mengulas lebih lengkap mengenai DP rumah.

Rubrik Finansialku

DP 0 Persen yang Dimaksud Adalah Seperti Ini

Beberapa waktu yang lalu, dalam kesempatan debat calon gubernur Jakarta pernah terlontar DP rumah bisa nol rupiah. Beberapa pernyataan yang kami kumpulkan dari berbagai sumber:

[Baca Juga: Para Karyawan, Sekarang dengan Gaji Rp4 Juta Bisa Beli Rumah Sendiri]

- Dilansir dari Bareksa.com: Anies menjelaskan, “Kami akan bekerja sama dengan perbankan bukan menyiapkan rumahnya. Misalnya Bank DKI, kredit rumah mereka (rakyat) bisa dapatkan tanpa bayar DP. Bagaimana? Dengan menabung selama 6 bulan secara konsisten.”

- Dilansir dari Merdeka.com: Anies menjelaskan, “”Jadi begini, Anda bangun rumah sendiri dengan mengajukan KPR ke bank. Nanti bank akan memberikan kredit tanpa DP”. Dilanjutkan dengan pernyataan persyaratan mengikuti program ini adalah warga harus menabung di bank pemberi kredit selama enam bulan dengan nilai 10 persen dari harga rumah. Kemudian dilanjutkan, penjelasan dari Bapak Anies Baswedan “Dengan cara begitu, maka akan cukup dihitung sebagai pengganti DP. Uang tersebut digunakan sebagai pengganti DP,”

Berdasarkan penjelasan di atas, dapat kita tangkap beberapa hal mengenai pernyataan DP nol rupiah. Finansialku.com sedang mencari dasar hukum, apakah boleh mengunakan skema KPR seperti pada pernyataan di atas. Beberapa skema kredit yang umum di Indonesia:

- KPR: Orang membeli rumah dari developer, membayar uang muka (down payment, sekitar 15% – 20%) dan mencicil sisanya. Bank melakukan pembiayaan terhadap rumah. Bank tidak memberikan uang tunai pada kredit berjenis KPR. Misal harga rumah Rp300.000.000 dan DP 20%, maka calon pembeli harus menyiapkan dana minimal = 20% x Rp300.000.000 = Rp60.000.000.

- Kredit Multi Guna: Orang (debitur) menjaminkan aset untuk mendapatkan uang tunai. Debitur akan membayar cicilan pokok dan bunga utang setiap periodenya. Kredit multi guna tidak memerlukan uang muka, karena memang sifatnya bukan pembiayaan. Tentu saja tidak ada uang muka atau DP dalam proses kredit multi guna, karena sifatnya bukan pembiayaan.

- Kredit Tanpa Agunan: pinjaman tanpa menggunakan agunan atau jaminan. Berdasarkan riset data di website aggregator, duit pintar, kami menemukan KTA dapat digunakan untuk kredit mencapai Rp200 juta. (selengkapnya mengenai KTA). Sama seperti kredit multi guna, KTA tidak memerlukan uang muka atau DP, karena sifatnya bukan pembiayaan.

[Baca Juga: Masih Mikir KPR itu Mahal? Ini Alasan Anda Perlu Mengajukan KPR]

Melihat sekilas penjelasan Pak Anies di atas, mengenai DP nol persen adalah :

- DP nol persen dan/atau DP nol Rupiah tidak dapat dilakukan dalam KPR.

- KTA dan Kredit multi guna tidak memerlukan uang muka. Apakah bisa seseorang membangun rumah dengan kredit multi guna dan/atau KTA? Jika pilihannya bisa atau tidak, maka jawabannya bisa saja (namun bukan hal yang umum dan wajar). Jika Anda lakukan perbandingan bung pinjaman, maka bunga kredit multi guna dan KTA lebih besar dibandingkan dengan KPR. Berdasarkan data dari situs perbandingan produk keuangan duitpintar.com, kami melihat rata-rata produk KTA dan Multiguna di 17%, KTA 19% dan KPR 11%.

Update tanggal 24 Febuari 2017, Dilansir dari sumber Detik.com website resmi tim pemenangan Anies dan Sandi menjelaskan syarat-syarat untuk mendapatkan DP nol Rupiah:

- Warga DKI Jakarta.

- Kredit untuk rumah pertama, dan digunakan sebagai rumah tinggal.

- Menunjukkan bahwa selama 6 bulan terakhir, dia telah menabung sebesar Rp 2,3 juta setiap bulan di Bank DKI. Hal ini untuk membuktikan bahwa konsumen mampu membayar cicilan, juga sebesar Rp 2,3 juta ketika mengikuti program.

- Bagi kelompok berpenghasilan tetap melampirkan bukti penghasilan, dan bagi kelompok berpenghasilan tidak tetap melampirkan keterangan penghasilan yang ditandatangani lurah.

Produk: Kredit Bangun Rumah

Biasanya KPR ditujukan kepada rumah-rumah yang dipasarkan oleh pihak pengembang (developer). Sedangkan untuk renovasi rumah, kita memiliki alternatif kredit dengan KTA. Bagaiaman kalau kita membangun rumah, apakah ada kredit untuk bangun rumah?

[Baca Juga : Bagaimana Cara KPR untuk Karyawan Kontrak dan Freelance]

Di Indonesia ada produk yang bertujuan untuk membangun rumah. Salah satunya produk tersebut dimiliki oleh Bank Tabungan Negara (BTN). Berikut ini ulasan produk Bank BTN – Kredit Bangun Rumah (dilansir dari website resmi, www.btn.co.id).

Disclaimer: Ulasan di bawah ini hanya sebagai sarana edukasi, bukan sebagai promosi. Finansialku.com tidak tearafiliasi dengan bank BTN.

Kredit bangun rumah berfungsi untuk nasabah yang ingin membangun rumah di atas tanah sendiri.

Keunggulan:

- Suku bunga kompetitif

- Proses cepat dan mudah

- Jangka waktu sangat flexible (sampai dengan 10 tahun)

Persyaratan Pemohon:

- WNI dan berdomisili di Indonesia

- Telah berusia 21 tahun atau telah menikah.

- Memiliki Pekerjaan dan Penghasilan Tetap sebagai pegawai tetap/wiraswasta/profesional dengan masa kerja/usaha minimal 1 tahun.

- Memiliki NPWP Pribadi

Biaya-biaya:

- provisi

- administrasi

- premi asuransi (jiwa, kebakaran dan bencana alam)

- biaya taksasi agunan

- biaya notaris.

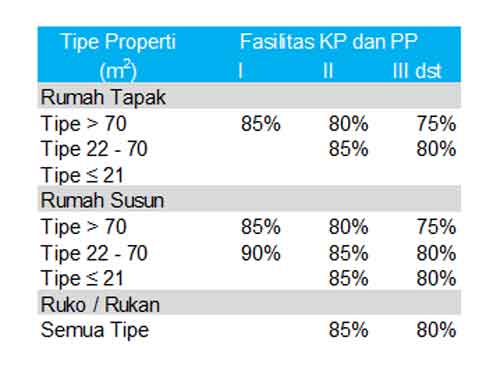

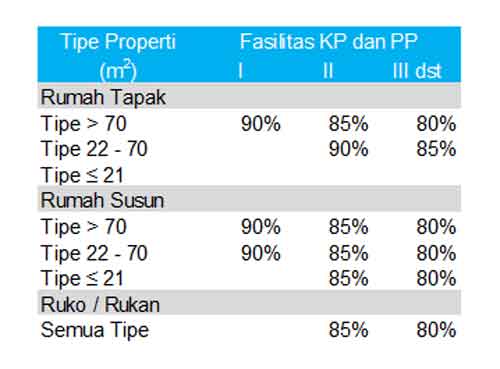

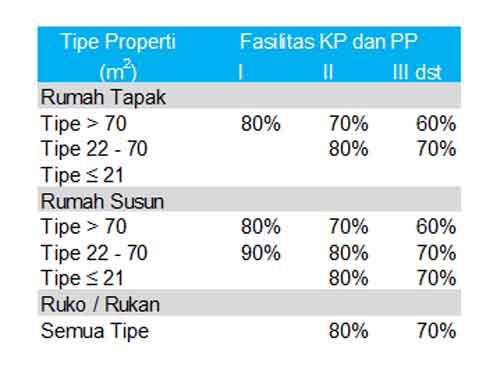

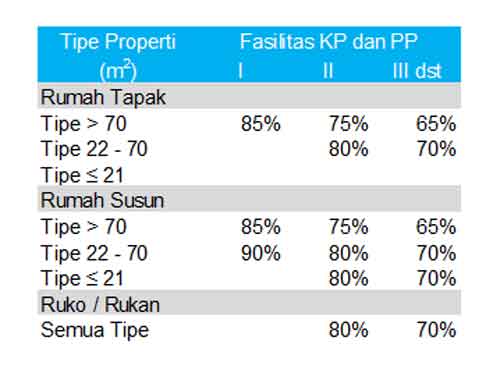

Bank Indonesia Mengatakan: DP Rumah Tidak Bisa Nol Persen

Berdasarkan regulasi peraturan Bank Indonesia, dengan nomor PBI No.18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor yang mulai berlaku sejak 29 Agustus 2016 hingga saat ini. Berikut poin utamanya.

Kredit Properti (KP) dan Pembiayaan Properti (PP)

berdasarkan akad Murahabah dan akad Istishna’

Kredit Properti (KP) dan Pembiayaan Properti (PP)

berdasarkan akad MMQ dan akad IMBT

Penjelasan

- Rasio Loan to Value (LTV) adalah rasio pinjaman maksimal bank dibandingkan nilai aset. Misal harga rumah Rp1.000.000.000 dan LTV 80%, maka artinya pinjaman maksimal atas rumah tersebut adalah Rp 800.000.000. Jadi dapat dibilang uang mukanya adalah 20%.

Bank dengan performa kredit buruk (non performing loan) lebih dari 5%, maka LTV menjadi

Kredit Properti (KP) dan Pembiayaan Properti (PP)

berdasarkan akad Murahabah dan akad Istishna’

Kredit Properti (KP) dan Pembiayaan Properti (PP)

berdasarkan akad MMQ dan akad IMBT

Semoga penjelasan di atas dapat memberikan gambaran mengenai uang muka serta aturan Bank Indonesia yang berlaku terkait dengan DP nol persen.

Tuliskan pendapat dan opini Anda mengenai uang muka nol persen atau uang muka nol rupiah pada kolom komentar di bawah ini, terima kasih.

Sumber Gambar:

- Mortgage – https://goo.gl/WsihYA dan https://goo.gl/VI7uXj

Sumber Berita:

- Muhammad Ikhsan B.14 Februari 2017. Anies: DP Rumah Bisa 0%? Lihat Dulu Regulasi Bank Indonesia.com – https://goo.gl/7D051B

- Harwanto Bimo Pratomo. 20 Februari 2017. Membedah janji DP rumah nol Rupiah ala Anies-Sandi untuk ke DKI 1. Merdeka.com – https://goo.gl/qKh13b

- Dana Aditiasari. 24 Februari 2017. DP Nol Rupiah Anies-Sandi: Nabung Dulu Rp 2,3 Juta Selama 6 Bulan. Detik.com – https://goo.gl/qFKyrO