Apa yang harus saya lakukan jika terlilit utang bank? Salah satu rekan Finansialku akan membahas langkah-langkah yang dapat Anda lakukan jika terlilit masalah utang.

Artikel ini dipersembahkan oleh

Jangan Panik Dulu Jika Anda Terlilit Utang Bank

JIka Anda sedang sedang terlilit utang bank, Anda tidak perlu panic terlebih dahulu. Anda perlu berpikir tenang, bersikap supportive (jangan lari dari masalah) dan memiliki itikad baik untuk menyelesaikan.

Bank Indonesia sebagai regulator memiliki beberapa jalan keluar dengan mediasi antara debitur dan kreditur.

[[Baca Juga: Lunasi Utang Kartu Kredit dan Siapkan Dana Darurat]

Beberapa langkah mediasi yang dapat digunakan antara lain: rescheduling, reconditioning dan restructuring. Langkah apa saja itu? Tenang kami akan bahas lebih lanjut masing-masing cara tersebut di bawah ini!

#1 Langkah Mediasi

Bank Indonesia akan membantu langkah mediasi jika terjadi deadlock atau jalan buntu antara kreditur (orang yang memberikan pinjaman/bank) dan debitur (pihak yang diberi pinjaman).

Bank Indonesia berlaku sebagai pihak penengah atau boleh dibilang berperan sebagai ‘wasit’. Jika Anda terlilit utang bank sebaiknya selesaikan dengan mediasi, karena:

- Biayanya murah dan bisa gratis

- Jangka waktu mediasi cukup panjang (maksimum 60 hari kerja sejak penandatangan perjanjian mediasi).

- Proses mediasi dapat dilaksanakan secara informal dan fleksibel.

Bank Indonesia sebagai wasit berada dalam posisi netral dan berusaha untuk memotivasi, mendorong dan mengarahkan pihak yang bersengketa untuk mencari solusi terbaik (win-win solution).

Bank Indonesia sebagai wasit, tidak akan memberikan rekomendasi apapun atau membuat keputusan apapun.

[Baca Juga: Apakah Saya Masuk ke Dalam Daftar Hitam Bank Indonesia?]

Sebagai wasit, Bank Indonesia menginginkan kesepakatan berasal dari pihak – pihak yang bersengketa. Untuk pengurusan investigasi dan mediasi, Anda dapat menghubungi:

- Email : mediasi@bi.go.id

- Telepon: (021)3818923

- Fax (021) 3501918

[fusion_map address=”Menara Radius Prawiro, Jl. MH. Thamrin No.2, Jakarta” type=”roadmap” map_style=”default” overlay_color=”” infobox=”default” infobox_background_color=”” infobox_text_color=”” infobox_content=”” icon=”” width=”100%” height=”300px” zoom=”14″ scrollwheel=”yes” scale=”yes” zoom_pancontrol=”yes” popup=”yes” class=”” id=””][/fusion_map]

Tidak semua kasus (sengketa) dapat diselesaikan dengan mediasi. Berikut ini kriteria-kriteria kasus (sengketa) yang dapat diselesaikan dengan mediasi:

- Debitur (pihak yang berutang) merasa kurang puas dengan solusi dari kreditur (pihak yang memberikan utang / bank).

- Kasus (sengketa) nilainya di bawah Rp 500 juta.

- Belum pernah di-mediasi sebelumnya oleh Bank Indonesia atau lembaga mediasi lainnya.

- Tidak dalam proses atau telah diputus lembaga arbitrase atau pengadilan.

- Belum ada kesepakatan yang di-mediasi lembaga lainnya seperti Pusat Mediasi Nasional (PMN), Yayasan Lembaga Konsumen Indonesia (YLKI), Badan Penyelesaian Sengketa Konsumen (BPSK), Lembaga Perlindungan Konsumen Swadaya Masyarakat (LPKSM), dan lainnya.

- Periode sengketanya belum kadaluwarsa atau belum melampaui 60 hari kerja sejak disampaikan bank kepada nasabah.

Langkah Penyelamatan Kredit Bermasalah

Apa saja yang dilakukan Bank Indonesia untuk menyelesaikan sengketa utang?

")

#1 Rescheduling (Penjadwalan Ulang Pembayaran)

Rescheduling adalah alternatif untuk merubah beberapa syarat kredit, misal penjadwalan ulang periode pelunasan atau penjadwalan ulang pembayaran.

#2 Reconditioning (Pengkondisian Kembali)

Reconditioning adalah alternatif untuk melakukan perubahan sebagian atau seluruh syarat-syarat kredit. Perubahan dapat dilakukan untuk jadwal pembayaran, periode (jangka waktu), keringanan denda dan persyaratan lainnya.

Reconditioning dapat dilakukan, asalkan perubahan tersebut tidak terkait dengan perubahan jumlah saldo kredit.

#3 Restructuring (Restrukturisasi)

Restructuring adalah alternatif penyelamatan kredit yang terpaksa harus dilakukan bank. Intinya bank akan mengubah komposisi pembiayaan yang mendasari pemberian kredit.

Restrukturisasi adalah langkah terakhir yang diambil oleh bank, karena langkah ini bukan langkah terbaik.

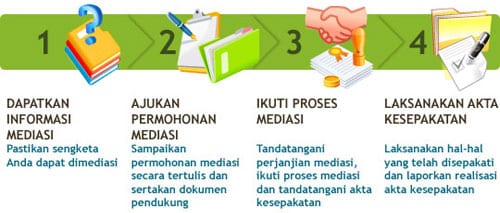

Bagaimana Cara Mengajukan Mediasi?

Berikut ini langkah-langkah untuk mengajukan mediasi melalui Bank Indonesia:

(sumber: Bank Indonesia – Cara Mediasi http://goo.gl/7tbnD6)

- Penuhi persyaratan – persyaratan mediasi.

- Buat dan ajukan permohonan tertulis, sesuai dengan format Bank Indonesia ke Departemen Investigasi dan Mediasi Perbankan.

- Sertakan dokumen pendukung, contoh: salinan surat hasil penyelesaian pengaduan yang diberikan bank kepada nasabah, salinan identitas diri, pernyataan di atas materai kalau sengketa belum pernah diproses di lembaga arbitrasi maupun pengadilan.

- Ikuti proses mediasi

- Patuhi hasil mediasi

Sebelum Berutang, Anda Harus Sudah Melakukan Perhitungan!

Biasanya orang-orang yang terlilit utang bank, terjadi karena dua sumber utama yaitu kesalahan dalam penggunaan (bersifat konsumtif) atau kesalahan dalam perhitungan. Mari kita bahas dua kesalahan tersebut:

Permasalahan Utang Konsumtif

Utang sebenarnya ada dua yaitu utang konsumtif dan utang produktif. Kebanyakan orang yang bermasalah dengan utang, adalah orang-orang yang salah menggunakan utang konsumtif, seperti utang kendaraan, utang KTA, utang kartu kredit dan lainnya.

[Baca Juga: Perbedaan Utang Produktif dan Utang Konsumtif]

Kejadian yang sering terjadi adalah orang-orang terbiasa dan nyaman dengan utang. Sedikit demi sedikit utang makin menumpuk dan lama-lama menjadi bukit utang. Nah, setelah menjadi bukit utang orang tersebut bingung apa yang harus dilakukan.

Salah Hitung dan Salah Asumsi

Utang produktif pun juga berpotensi untuk menjadi masalah. Misal ada seseorang yang mengambil utang untuk membeli dan merenovasi rumah kos.

Ternyata selama semester pertama, rumah kos tersebut sepi. Yang ada bukannya pemasukan, malah pengeluaran karena harus beriklan dan lain sebagainya.

Nah kesalahan kedua ini adalah kesalahan dalam perhitungan. Tujuannya baik yaitu menggunakan utang untuk membeli asset.

Kemudian aset tersebut DIHARAPKAN dapat menghasilkan keuntungan. Nah ketika Anda menggunakan utang untuk modal kerja atau membeli asset, cek kembali asumsi-asumsi yang Anda buat.

Pada kasus rumah kos di atas, asumsinya adalah begitu rumah kos selesai dibangun langsung terisi penuh. Nah kesalahan dalam menggunakan asumsi dapat menyebabkan Anda atau debitur terlilit utang bank.

Tips untuk Mencegah Terlilit Utang Bank

Menyelesaikan permasalahan kredit, sebetulnya sangat merepotkan. Setidaknya Anda harus berusuan dengan pihak bank berhari-hari kemudian mengurus ini itu.

Padahal waktu untuk mengurus hal-hal tersebut, dapat digunakan untuk hal-hal yang lebih produktif. Ada beberapa hal yang harus Anda perhatikan sebelum Anda mengajukan utang:

- Jumlah utang, idealnya maksimum 30% dari pendapatan bersih.

- Periode atau jangka waktu pinjaman sebisa mungkin dipersingkat. Biasanya semakin singkat periodenya, bunganya juga lebih kecil.

- Perhatikan potongan-potongan saat mengajukan kredit, misal biaya provisi, biaya administrasi dan fee lainnya.

- Perhatikan pada tanggal berapa jatuh tempo pembayaran dan besaran denda jika sampai terlambat bayar.

- Cek opsi asuransi dan biayanya. Sebaiknya Anda ambil opsi asuransi untuk menjaga jika terjadi sesuatu kondisi yang tidak diinginkan.

Dengan mempertimbangkan 5 hal di atas, Anda dapat lebih terhindar dari permasalahan kredit macet. Tetapi jangan senang dulu setelah uang pinjaman cair, Anda juga memiliki tanggung jawab besar, lho.

Anda harus menunda niat untuk mengambil kredit lain, sebelum utang yang lama lunas. Ingat Anda hanya boleh ambil utang, dengan cicilan maksimum 30% dari penghasilan. Usahakan untuk melunasi sesuai dengan kontrak atau perjanjian utang.

Bagaimana jika Anda mampu mempercepat pelunasan? Cek kembali berapa biaya yang harus dibayarkan jika Anda mempercepat pelunasan.

[Baca Juga: Ingat ya, Maksimum Cicilan adalah 30% Pendapatan]

Terakhir dan harus Anda ingat: Jangan pernah berpikir melunasi utang dengan utang baru alias gali lubang tutup lubang.

Jika memang ada penawaran take over kredit lama dengan bunga lebih kecil, Anda dapat mempertimbangkannya.

Jadi Kalau Berutang …

Walalupun Bank Indonesia memiliki standar operasional untuk menyelesaikan sengketa utang, bukan berarti debitur (orang yang berutang) dapat mengemplang atau berlaku sesuka hati.

Ingat jika Anda pernah bermasalah utang dengan perbankan, data Anda akan tercatat dalam catatan Bank Indonesia. Data tersebut tidak akan terhapus untuk waktu yang lama.

Apakah Anda punya pertanyaan terkait topik ini? Kalau ada, tuliskan di kolom komentar, ya! Jangan lupa untuk bagikan juga informasinya ke teman-teman atau saudara Anda. Terima kasih!

Sumber Artikel:

- Duit Pintar. 17 Februari 2015. Stress Terlilit Utang Bank? Jangan Panik, Begini Opsi Penyelesaiannya. DuitPintar.com – https://goo.gl/HtFsLX.

Sumber Gambar:

- Walking People – http://goo.gl/WpDSC8

Leave A Comment