Apakah karyawan perlu membeli asuransi jiwa unitlink jika sudah mendapatkan asuransi dari perusahaan? Setiap karyawan umumnya mendapatkan asuransi dari perusahaan, namun Anda perlu tahu apakah asuransi tersebut cukup untuk menutupi kebutuhan Anda.

Rubrik Finansialku

”Saya Sudah Punya Asuransi dari Perusahaan Kok”, Masa Perlu Membeli Asuransi Unitlink?

Saat ini pemerintah telah mewajibkan setiap perusahaan memberikan BPJS Ketenagakerjaan (BPJS TK) serta BPJS Kesehatan bagi karyawannya. Dengan begitu setiap karyawan dijamin mendapatkan perlindungan dari perusahaan. Selain itu ada juga perusahaan yang memberikan asuransi lain bagi karyawannya.

[Baca Juga : Unit Link, Produk Asuransi atau Produk Investasi?]

Ketika ditawarkan asuransi unitlink, seorang karyawan akan berkata “saya sudah punya asuransi dari perusahaan kok”. Memang benar ada asuransi dari perusahaan, tetapi apa Anda yakin asuransi tersebut sudah cukup untuk menutupi semua kebutuhan Anda? Mari kita bahas 2 hal penting yang perlu diperhatikan untuk menentukan apakah Anda membutuhkan asuransi unitlink atau tidak :

#1 Manfaat Uang Pertanggungan

Hal utama yang harus dijadikan pertimbangan adalah manfaat asuransi dan uang pertanggungan. Umumnya asuransi yang diberikan perusahaan mencakup asuransi kesehatan, asuransi jiwa dan JHT (Jaminan Hari Tua). Perusahaan asuransi akan menanggung biaya pengobatan ketika Anda sakit. Besaran manfaat proteksi kesehatan yang ditanggung asuransi biasanya diperhitungkan berdasarkan kondisi kesehatan pemegang polis. Jika sudah memiliki asuransi jiwa, keluarga Anda akan menerima uang pertanggungan ketika terjadi sesuatu pada Anda.

Jumlah uang pertanggungan pun diperhitungkan sesuai dengan kebutuhan pemegang polis. Uang pertanggungan diharapkan dapat memenuhi kebutuhan keluarga ketika Anda sudah meninggal. Perhitungan uang pertanggungan dan manfaat proteksi kesehatan bersifat sangat personal karena setiap orang memiliki penghasilan dan kebutuhan yang berbeda-beda.

[Baca Juga : Asuransi Jiwa Tidak Cuma Unitlink, Ada Juga Asuransi Jiwa Tradisional]

Bagaimana dengan asuransi jiwa yang diberikan perusahaan? Dalam hal ini asuransi yang pasti diberikan perusahaan pada karyawannya adalah BPJS TK dan BPJS Kesehatan. Anda harus memperhitungkan, apakah polis kesehatan dan uang pertanggungan yang dijanjikan BPJS sudah cukup untuk menutupi kebutuhan Anda? Tidak menutup kemungkinan ada perusahaan yang memberikan asuransi tambahan selain BPJS.

Anda perlu tahu, biasanya asuransi yang diberikan oleh perusahaan adalah Asuransi Kumpulan (Group Insurance). Dalam jenis asuransi ini, perusahaan akan menentukan besaran uang pertanggungan dan manfaat proteksi hanya atas dasar pertimbangan perusahaan. Biasanya setiap karyawan akan mendapatkan besaran yang sama.

Sekali lagi, perhitungan uang pertanggungan serta manfaat proteksi kesehatan bersifat personal karena setiap orang memiliki kebutuhan yang berbeda-beda.

Jika menggunakan asuransi kumpulan, uang pertanggungan dan manfaat proteksi belum tentu mencukupi kebutuhan Anda dan keluarga. Jika asuransi tambahan dari perusahaan ini memang disediakan, perhitungkan seluruh total manfaat proteksi kesehatan serta uang pertanggungan yang akan didapatkan dari kedua asuransi. Kalau uang pertanggungan tidak mencukupi, artinya Anda memerlukan asuransi pribadi.

#2 Masa Kerja

Pertimbangan lainnya adalah masa kerja Anda di sebuah perusahaan. Ada kalanya seorang karyawan ingin pindah ke perusahaan lain. Bagaimana dengan asuransi yang diberikan perusahaan selanjutnya? Apakah asuransi tersebut dapat dilanjutkan atau harus ditutup? Jika asuransi tidak dapat dilanjutkan, semua premi yang telah dibayarkan akan hangus.

[ Baca Juga : Untung Ruginya Membeli Asuransi Unitlink]

Selain itu Anda perlu mempertimbangkan kemungkinan ini. Perusahaan akan membayar premi asuransi selama Anda bekerja di perusahaan tersebut. Tetapi bagaimana jika suatu hari Anda sakit parah selama berbulan-bulan dan tidak dapat bekerja? Apakah perusahaan akan tetap mempekerjakan atau justru mengeluarkan Anda? Tentu tidak ada perusahaan yang mau menanggung beban biaya yang tidak memberikan keuntungan apapun.

Dalam hal ini, perusahaan harus tetap mengeluarkan biaya untuk membayar gaji dan asuransi Anda, tetapi tidak ada timbal balik apapun. Bagaimana tidak? Anda tidak mungkin bekerja dalam kondisi sakit parah. Ketika Anda dikeluarkan dari perusahaan, secara otomatis asuransi pun akan dihentikan. Jika hal ini terjadi, tidak akan ada asuransi yang melindungi, sementara Anda harus membayar biaya pengobatan yang sangat mahal. Tanpa asuransi pribadi Anda akan kebingungan mengatasi kondisi yang sangat merugikan seperti ini. Inilah alasan kedua mengapa Anda mungkin perlu asuransi tambahan.

Saya Bisa Mempertimbangkan Asuransi Unitlink

Setelah mempertimbangkan dua hal yang telah dibahas di atas, Anda bisa memutuskan apakah Anda butuh asuransi pribadi tambahan. Jika memang diperlukan, ada dua macam asuransi yang dapat menjadi alternatif. Alternatif pertama adalah asuransi tradisional dan yang selanjutnya adalah asuransi unitlink. Kali ini Finansialku akan membahas asuransi unitlink.

[ Baca Juga : Bagaimana Cara Kerja Asuransi Unit Link ?]

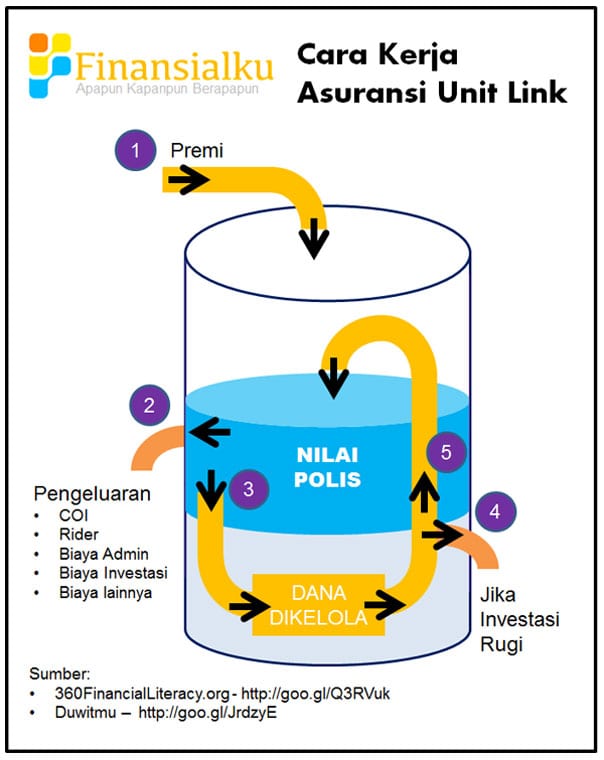

Asuransi unitlink dapat menjadi salah satu pilihan yang efektif bagi Anda karena skemanya yang dapat meringankan. Berikut adalah cara kerja asuransi unitlink :

- Premi yang Anda bayarkan akan digunakan untuk investasi.

- Nilai polis yang terbentuk pada asuransi unit link Anda, digunakan untuk membiayai pengeluaran-pengeluaran.

- Setelah dikurangi biaya-biaya, nilai polis digunakan untuk berinvestasi.

- Berbicara investasi selalu ada tiga kemungkinan, yaitu investasinya meningkat (saldonya positif), investasinya tetal (saldo tetap) atau investasinya merugi (saldo berkurang). Jika hasil investasi bernilai negatif dan dana tersisa sudah tidak bisa membayarkan pengeluaran-pengeluaran, maka: perusahaan asuransi jiwa akan meminta Anda untuk melakukan penambahan dana(top up). Pembayaran tambahan di luar premi yang rutin dibayar.

- Jika hasil investasi bernilai positif, maka: Anda dapat gunakan untuk memenuhi tujuan keuangan atau Saldo dapat digunakan untuk membiayai biaya asuransi pada periode berikutnya.

Pada asuransi tradisional biasanya premi yang Anda bayarkan akan hangus jika tidak ada klaim dalam satu tahun. Dengan skema unitlink, premi yang dibayarkan tidak akan hangus tetapi akan terus diinvestasikan untuk menutupi premi asuransi selanjutnya. Tetapi pastikan Anda memahami bahwa asuransi unitlink adalah produk asuransi, bukan produk investasi. Investasi adalah bagian dari asuransi unitlink, artinya, investasi bukanlah prioritas dalam asuransi unitlink. Investasi hanya digunakan untuk meringankan beban premi asuransi sehingga Anda tidak perlu terus membayar. Jika Anda terus menarik hasil investasi dalam asuransi unitlink, lama-kelamaan unit Anda akan habis dan tidak bisa lagi menutupi premi dasar asuransi. Akhirnya Anda tetap harus membayar premi tambahan. Lebih buruknya lagi, jika Anda tidak membayar premi yang kurang, asuransi unitlink akan ditutup dan semua premi yang pernah dibayar akan hangus.

Kenali Kebutuhan Pribadi Anda : Beli Jika Memang Dibutuhkan

Setiap perusahaan wajib memberikan asuransi kepada karyawannya. Asuransi ini memang akan memberikan proteksi pada jumlah tertentu. Sebaiknya Anda tidak langsung puas dengan asuransi yang diberikan perusahaan. Pertimbangkan dulu berapa jumlah pertanggungan yang akan diberikan serta apakah Anda akan terus mendapatkan proteksi tersebut. Jika manfaat asuransi dirasa tidak mencukupi kebutuhan Anda, sebaiknya belilah asuransi pribadi tambahan.

Jangan sampai terlena dengan asuransi dari perusahaan yang ternyata tidak dapat memenuhi kebutuhan Anda. Jika dibutuhkan, asuransi unitlink dapat menjadi salah satu alternatif yang bermanfaat.

Apakah Anda memiliki kesulitan atau pertanyaan seputar unit link? Silakan tulis pertanyaan Anda pada kolom di bawah ini, karena perencana keuangan kami akan membantu Anda. Terima kasih.

Sumber Gambar :

- Workers : https://goo.gl/Pr9mT9 and https://goo.gl/ciGN8D

Leave A Comment