Apakah Anda pernah mendapat tawaran investasi di website Peer to Peer Lending Indonesia? Kali ini Finansialku akan mengulas untung ruginya serta pertimbangan-pertimbangan saat investasi di website Peer to Peer Lending (atau disingkat P2P Lending) di Indonesia.

Rubrik Finansialku

Website Peer to Peer Lending di Indonesia

Masalah permodalan saat ini bukan lagi masalah yang besar, karena sudah mulai bermunculan website yang memberikan solusi untuk pinjaman. Dalam industri teknologi finansial (financial technology) dikenal istilah peer to peer lending (P2P). Seseorang atau pengusaha UMKM dapat meminjam uang dari website P2P. Darimana website P2P tersebut mendapatkan modal? Ya tentu saja mereka dapat dari investor. Salah satu investornya adalah masyarakat, Anda.

[Baca Juga: Peer to Peer, Asyiknya Bisa Kredit Lewat Internet]

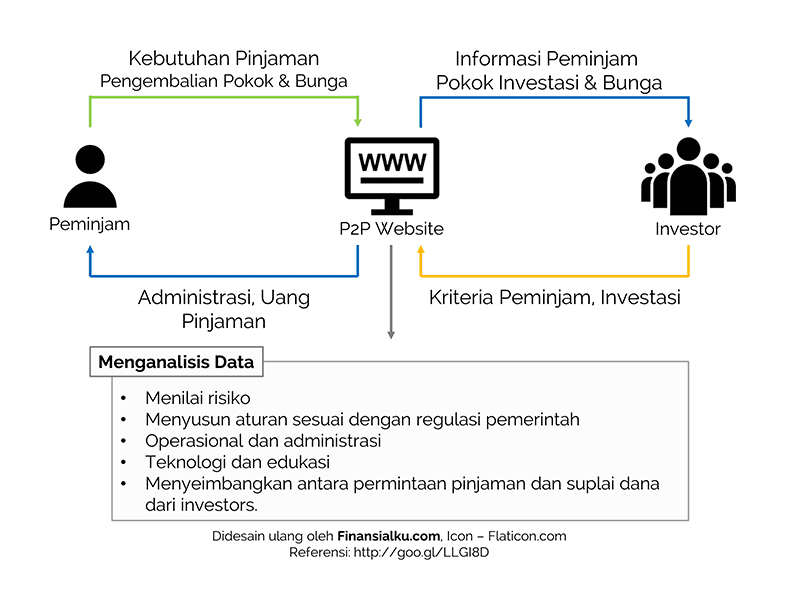

Berikut ini skema kerja website peer-to-peer lending pada umumnya:

Gambar di atas menunjukkan Sistem P2P lending paling sederhana. Pada skema di atas Anda tentu akan melihat website Peer to Peer Lending berada sebagai orang tengah (middle man) yang menghubungkan antara orang yang mau meminjam uang (borrowers) dan orang yang menjadi pemodal (investors).

Apa kewajiban dan hak investor? Investor berkewajiban untuk memilih peminjam dan menyiapkan modal pinjaman. Sebagai gantinya, investor akan mendapatkan hak berupa pengembalian modal dan bunga.

Apa kewajiban dan hak peminjam? Peminjam berkewajiban untuk mendaftarkan kebutuhan pinjaman, menyediakan data yang dibutuhkan oleh website P2P lending. Jika pengajuan pinjaman dapat terpenuhi, maka peminjam harus membayar kembali pokok dan bunganya. Hak yang didapat peminjam adalah uang pinjaman yang diberi oleh investors melalui website P2P lending.

Apa kewajiban dan hak website P2P lending? P2P perlu menyediakan website atau portal yang memfasilitasi antara orang yang mau meminjam dan investor. Selain itu website P2P perlu melakukan analisis risiko, menyusun aturan, menjalankan fungsi operasional, menyeimbangkan antara permintaan pinjaman dan pasokan modal. Sebagai haknya, website P2P lending akan mendapatkan interest rate spread (selisih bunga pinjaman dan bunga investasi) atau biaya provisi.

- Contoh interest rate spread: Website P2P lending memberikan bunga pinjaman sebesar 16% dan menawarkan hasil investasi kepada investor sebesar 15%. Maka interest rate spread yang diterima oleh website P2P lending adalah 16% – 15% = 1%.

- Contoh biaya provisi: Website P2P lending akan mengenakan biaya provisi kepada peminjam sebesar 1% jika pinjaman dapat terpenuhi. Jadi peminjam hanya akan mendapat 99% dana yang dibutuhkan.

Website Peer to Peer Lending di Indonesia

Berikut ini beberapa website Peer to Peer Lending di Indonesia (update tanggal 2 September 2016, Jam 11.00 WIB)

Amartha.com

Website : https://amartha.com/

Dikelola oleh : PT Amartha Mikro Fintek

Crowdo.com

Website : https://p2p.crowdo.com/

Dikelola oleh : Crowdo

Investree.id

Website : https://investree.id/

Dikelola oleh : PT Investree Radhika Jaya

Koinworks.com

Website : https://www.koinworks.com/

Dikelola oleh : PT. Lunaria Annua Teknologi

Mekar.id

Website : https://mekar.id/

Dikelola oleh : PT Sampoerna Wirausaha

Modalku.com

Website : https://modalku.co.id/

Dikelola oleh : PT Mitrausaha Indonesia Grup

Apa Saja Pertimbangan Saat Investasi di Website Peer to Peer Lending di Indonesia?

Dilihat dari peran dan fungsinya, website peer to peer lending memberikan solusi kepada orang yang mau meminjam dan sekaligus alternatif investasi untuk investor. Namun ada beberapa pertimbangan yang perlu Anda ketahui sebelum berinvestasi di website peer to peer lending:

- Investasinya berjenis investasi pada produk surat utang dan Anda akan mendapatkan cashflow. Artinya Anda akan mendapat pokok dan bunga utang. Kurang lebih sama seperti investasi di surat utang atau obligasi.

- Anda perlu tahu profil calon peminjam yang menggunakan website peer to peer lending. Jika Anda cek lebih detil, bunga yang dikenakan oleh webite peer to peer lending kepada calon peminjam tergolong cukup mahal dan terkadang ada beberapa yang bunganya lebih mahal dibandingkan dengan bank. Hal ini berarti ada potensi risiko yang lebih besar juga.

- Website peer to peer lending ternyata memiliki segmen atau pasar yang berbeda-beda. Ada yang fokus memberikan pinjaman kepada pengusaha UMKM dan ada juga yang memberikan pinjaman kepada individu. Pastikan Anda tahu, fungsi uang pinjaman tersebut. Jika pinjaman tersebut berfungsi hanya untuk keperluan konsumtif (renovasi rumah, biaya perkawinan, membeli mobil) maka risiko gagal bayar tentunya lebih besar. Sebaiknya fokus pada pinjaman yang berguna untuk keperluan produktif, seperti modal kerja.

- Terkait dengan risiko, belum dapat dipastikan bahwa investasi ini aman 100% dan modal investor pasti dapat kembali. Kecuali ada website penyedia peer to peer lending yang menjamin keamanan modal. Dilihat dari skemanya, perusahaan peer to peer lending memang melakukan pengecekan dan analisis risiko calon peminjam. Sayangnya belum ada pemberitahuan atau pembahasan mengenai seberapa akurat sistem analisis risiko mereka.

- Anda juga perlu mempertimbangkan kebijakan-kebijakan website peer to peer lending jika sampai terjadi risiko gagal bayar (default risk).

- Bunga yang Anda terima sebagai investor juga perlu dipastikan apakah sudah net (sudah dipotong pajak) atau masih gross (belum dipotong pajak). Bagaimana dengan perhitungan pajak atas hasil investasi di website peer to peer lending? Apakah sama seperti pajak final (15%) atas surat utang?

- Pastikan Anda tidak sudah mengetahui potensi hasil investasi dan potensi risiko berinvestasi. Saat ini (per tanggal 2 September 2016) pemerintah Indonesia belum memiliki peraturan atau regulasi khusus mengenai pinjaman online.

Jadi apakah boleh berinvestasi di website peer to peer lending?

Jawabannya Harus diakui penawaran investasinya cukup menarik. Investasi di website peer to peer lending bukan hal yang baru di dunia. Negara-negara maju seperti Amerika sudah mengenal lama model bisnis seperti itu dan banyak juga investor yang mendapatkan keuntungan. Model bisnis ini boleh dikategorikan dalam bisnis sharing economy.

[Baca Juga: Apa itu Kerja Online dan Sharing Economic?]

Anda dapat mempertimbangkan opsi tersebut, asalkan Anda sudah tahu potensi risikonya. Untuk mengurangi risiko, sebaiknya investasi dengan modal yang minimum, jangka waktu yang sangat pendek (utang untuk 1 – 6 bulan) dan pilih peminjam dengan tujuan untuk produktif.

Jika Anda memiliki update mengenai website peer to peer terbaru, silahkan tinggalkan komentar Anda. Terima kasih.

Investasi Peer to Peer Lending Cocok untuk Menambah Arus Kas atau Cash Flow

Apakah Anda tertarik berinvestasi di website peer to peer lending (P2P Lending)?

Sumber gambar:

People Confused – http://goo.gl/X1eD4