Bagaimana cara merencanakan keuangan jika masih memiliki utang konsumtif ? Berikut penjelasan mengenai strategi untuk merencanakan keuangan untuk orang yang masih memiliki utang konsumtif.

Rubrik Finansialku

Merencanakan Keuangan Jika Masih Punya Utang

Sebagai perencana keuangan, kami banyak menemui kasus orang-orang yang memiliki utang konsumtif. Mayoritas dari mereka, tidak tahu cara untuk keluar dari jeratan utang, karena jumlah utangnya yang sudah besar. Tidak sedikit orang-orang ini ada yang memiliki utang sebesar dengan aset yang dimiliki.

[Baca Juga: Sudahkah Anda Mengelola Keuangan dengan Benar?]

Merencanakan keuangan untuk orang-orang yang masih memiliki utang konsumtif, memang sebuah tantangan tersendiri. Satu hal yang perlu Anda ingat: merencanakan keuangan jika masih punya utang bukanlah hal yang mustahil. Memang membutuhkan usaha lebih, tetapi semuanya masih bisa diperjuangkan. Langkah pertama adalah STOP untuk membuat utang konsumtif yang baru. Berikut ini kata-kata bijak dari Suze Orman:

Strategi yang kami jalankan adalah: berusaha membantu orang – orang tersebut untuk menyelesaikan utang konsumtifnya terlebih dahulu, baru meningkatkan kesejahteraan keuangan. Bersyukurlah teman-teman pembaca yang tidak memiliki utang konsumtif.

![Cara Melunasi Hutang, Kredit dan Cicilan [Flowchart] - Perencana Keuangan Independen Finansialku](https://www.finansialku.com/wp-content/uploads/2016/06/Cara-Melunasi-Hutang-Kredit-dan-Cicilan-Flowchart-Perencana-Keuangan-Independen-Finansialku.jpg)

[Download Flowchart : Cara Melunasi Utang Konsumtif]

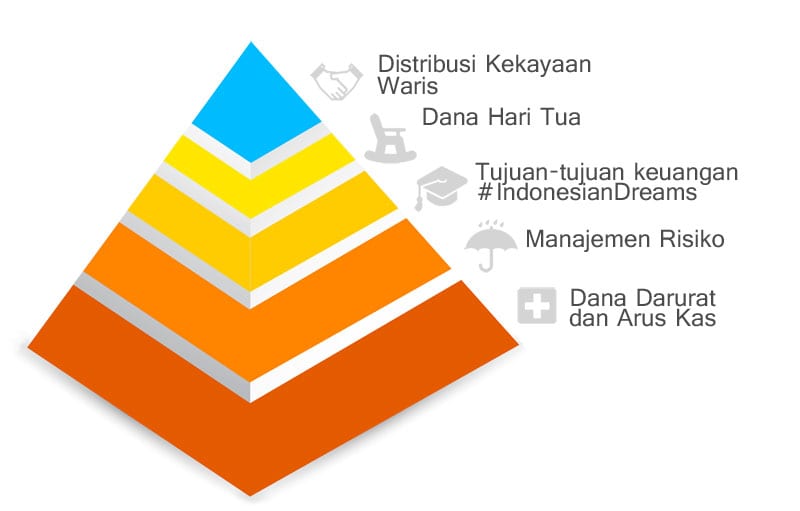

Dalam ilmu perencanaan keuangan, kita mengenal sebuah pakem yang berbentuk piramida. Berikut ini gambar yang menunjukkan piramida perencanaan keuangan:

Pertama bagian dasar dan pondasi piramida adalah dana darurat dan pengelolaan arus kas (cash flow). Diatasnya pondasi adalah manajemen risiko, termasuk di dalamnya adalah asuransi dan cara-cara mengelola risiko. Setelah itu baru masuk ke tujuan keuangan jangka pendek, menengah dan panjang (dana pensiun) serta terakhir waris.

[Baca Juga: Jangan Menyisihkan Penghasilan untuk Menabung dan Berinvestasi]

Jika seseorang masih memiliki utang konsumtif, hal itu berarti orang tersebut masih harus berkutat dengan arus kas. Kami membantu dengan menyusun strategi untuk menyelesaikan utang-utang konsumtif. Memang bukan hal yang mudah, tetapi bisa dilakukan. Beberapa alternative yang bisa dilakukan untuk menyelesaikan utang:

- Menyelesaikan utang dengan debt snowball method atau debt stacking. Kedua cara tersebut adalah cara yang paling disarankan dan dicoba untuk pertama kali, karena seseorang tidak perlu melepas aset apapun. Keduanya menggunakan penjadwalan dan membuat prioritas pelunasan utang.

- Merestrukturisasi utang dilakukan dengan berbagai cara, salah satunya adalah menghubungi pihak kreditur (orang yang memberi pinjaman) dan meminta untuk meninjau ulang posisi kredit dan meminta keringan. Apakah keringanan dalam cicilan, keringan bunga atau keringan periode pelunasan.

- Konsolidasi utang (debt consolidate) adalah teknik yang tepat untuk menyelesaikan utang, jika seseorang memiliki beberapa utang konsumtif dengan bunga bervariasi.

- Melepas aset adalah teknik kepepet dan tidak ada jalan lagi. Meskipun harus melepas aset, kita berusaha untuk melepaskan aset yang tidak produktif.

- Menyatakan pailit secara hukum. Opsi ini adalah opsi yang paling terakhir dilakukan dan sebisa mungkin dihindari. Peraturan yang mengatur tentang kepailitan terdapat dalam Undang – Undang Republik Indonesia, Nomor 37 Tahun 2004, tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

Sehat Dulu, Baru Sejahtera

Berdasarkan penjelasan di atas, dapat kita simpulkan strategi merencanakan keuangan jika masih punya utang adalah: Menyehatkan terlebih dahulu kondisi keuangannya, baru mulai mewujudkan tujuan keuangan satu persatu. Memang harus diakui bukan hal yang mudah, tetapi sehat secara keuangan bukan hal yang mustahil. Anda dapat menghubungi Finansialku untuk diskusi atau konsultasi perencanaan keuangan Anda.

Menurut Anda, mengapa seseorang bisa tenggelam dalam tumpukan utang ?

Sumber Gambar :

- People Shocked – https://goo.gl/6TtQNR

Leave A Comment