Kendalikan uang Anda sebelum Anda dikendalikan oleh uang, karena uang hanya alat (bukan tujuan). Salah satu perbedaan orang kaya dan orang miskin adalah kemampuan dalam mengendalikan uang.

Rubrik Finansialku

Jika Anda Tidak Dapat Kendalikan Uang Anda, Maka Anda yang akan Dikendalikan

Perbedaan orang kaya dan orang miskin adalah kemampuannya dalam mengendalikan uang. Kebanyakan orang kaya adalah orang yang mampu menjaga dan mengendalikan arus kasnya. Seperti ilustrasi di bawah ini:

[Baca Juga: Setiap Orang dapat Mengurus dan Merencanakan Keuangan dengan Aplikasi Finansialku]

Ada beberapa cara untuk membantu Anda mengurus keuangan keluarga, seperti:

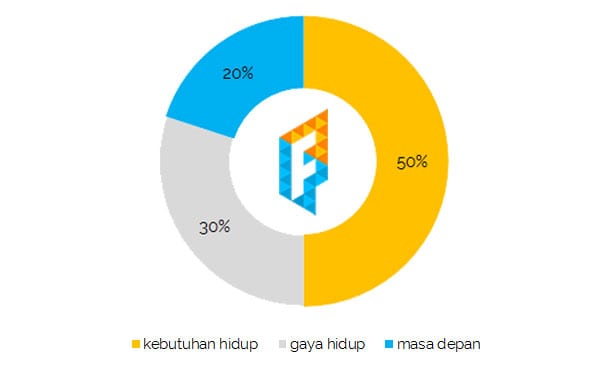

Aturan 50:30:20

Beberapa ahli keuangan di Amerika (salah satunya Alexa Von Tobel), meyakini cara mengurus keuangan yang benar adalah menggunakan sistem 50% : 30% : 20%.

[Baca Juga: Cara Mengurus Keuangan Keluarga yang Benar]

- 50% penghasilan digunakan untuk membiayai kebutuhan sehari-hari (baca selengkapnya).

- 20% digunakan untuk kebutuhan yang akan datang, yaitu: menabung dan berinvestasi (baca selengkapnya).

- 30% digunakan untuk membiayai gaya hidup atau lifestyle (baca selengkapnya).

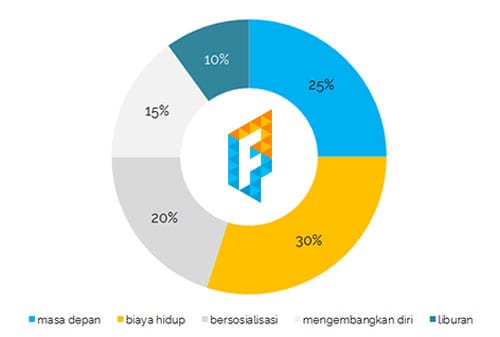

Aturan Li Ka Shing: 25:30:20:15:10

Salah seorang miliarder Hong Kong bernama Li Ka Shing pernah membagikan resepnya untuk mengurus keuangan. Beliau menggunakan perbandingan 25 : 30 : 20 : 15 : 10. Berikut ini diagram yang menjelaskan pembagian persentase tersebut:

[Baca Juga: Mengatur Keuangan Keluarga ala Miliarder]

- 25% penghasilan digunakan untuk kebutuhan masa depan.

- 30% penghasilan digunakan untuk biaya hidup.

- 20% penghasilan digunakan untuk bersosialisasi.

- 15% penghasilan digunakan untuk mengembangkan diri.

- 10% penghasilan digunakan untuk liburan.

Aturan Mengubah Urutan ala Finansialku

Di Finansialku.com, kami meyakini permasalahannya bukan pada persentasenya. Permasalahan utama adalah kesalahan membuat prioritas. Aturan main yang harus diingat adalah:

Prioritaskan pengeluaran produktif dibandingkan dengan pengeluaran konsumtif.

- Pengeluaran produktif: pengeluaran yang bertujuan untuk membeli aset, contoh tabungan dan investasi.

- Pengeluaran konsumtif: pengeluaran yang bertujuan untuk kebutuhan hidup, baik kebutuhan maupun keinginan.

Berikut ini diagram yang menjelaskan mengenai prioritas dalam mengurus keuangan:

[Baca Juga: Sudahkah Anda Mengurus Keuangan dengan Benar?]

Mari kita bahas poin per poin:

- Sebagai karyawan, pemilik bisnis atau professional, kita memiliki penghasilan aktif. Misalnya seorang karyawan mendapatkan penghasilan dari: gaji, bonus dan tunjangan.

- Pengeluaran yang pasti adalah pajak penghasilan dan potongan. Apakah Anda pernah menghitung atau tahu berapa besar pengeluaran pajak dan potongan wajib. Beberapa potongan yang pasti adalah iuran BPJS Kesehatan (1% dari gaji) dan BPJS ketenagakerjaan.

- Pengeluaran berikutnya adalah pengeluaran untuk beramal atau donasi (zakat atau perpuluhan). Kami menyarankan agar Anda selalu beramal, sebagai wujud syukur atas rezeki yang didapat.

- Pengeluaran selanjutnya adalah pengeluaran untuk masa depan. Contohnya Anda mulai dengan menabung atau deposito. Jika Anda sudah mulai berinvestasi, maka Anda bisa mendapatkan hasil investasi.

- Pengeluaran selanjutnya adalah pengeluaran untuk premi asuransi.

- Selanjutnya baru bayar utang dan cicilan.

- Terakhir gunakan sisanya untuk kebutuhan sehari-hari.

Penjelasan Tambahan dari Grafik di Atas: 3 Jenis Penghasilan

Coba perhatikan pada poin 4: Ada panah keluar menjadi penghasilan aktif, penghasilan investasi dan penghasilan pasif.

- Penghasilan aktif = penghasilan karena seseorang menukar waktu, tenaga dan pikiran dengan uang.

- Penghasilan investasi = penghasilan karena uang seseorang bekerja dan menghasilkan keuntungan. Contoh penghasilan dari keuntungan investasi reksa dana, saham, logam mulia dan lain sebagainya.

- Penghasilan pasif = penghasilan karena aset seseorang bekerja dan menghasilkan pemasukan. Contoh penghasilan dari royalty, uang sewa atau bisnis waralaba.

[Baca Juga: Karyawan Juga Bisa Kaya dengan Cara Ini]

Misal seseorang karyawan mulai dengan menabung dan berinvestasi di berbagai produk investasi. Setelah jalan 5 tahun, akhirnya terkumpul sejumlah dana, misal Rp50 juta untuk modal memulai usaha franchise. Sehingga pada awal tahun ke-6, orang tersebut sudah memiliki penghasilan dari: hasil kerja, investasi dan penghasilan pasif.

Jadi Darimana Saya Harus Memulai?

Mulailah dengan membuat anggaran keuangan dan mencatat keuangan Anda. Silakan gunakan Aplikasi Finansialku untuk membantu Anda membuat anggaran, mencatat keuangan dan merencanakan keuangan.

Bagikan artikel ini kepada kakak adik dan pasangan Anda, karena mereka juga harus tahu pentingnya mengendalikan uang. Ingat segera kendalikan uang Anda sebelum Anda dikendalikan oleh uang.

Apakah Anda pernah mengalami kesulitan dalam mengurus dan mengendalikan keuangan keluarga? Silakan share opini dan/atau pertanyaan di bawah ini.

Leave A Comment