Apakah Anda pernah kesulitan untuk menghitung angsuran membeli mobil bekas? Kali ini Finansialku.com akan membahas mengenai perhitungan angsuran untuk membeli mobil bekas. Semoga penjelasan ini dapat membantu Anda.

Rubrik Finansialku

Berapa Angsuran untuk Membeli Mobil Bekas?

Apakah Anda pernah berpikir untuk membeli mobil bekas dengan angsuran atau Kredit Kendaraan Bermotor (KKB). Bagaimana cara perhitungan biaya angsuran yang harus dibayar dan bagaimana cara perhitungan angsuran untuk membeli mobil bekas?

Dalam kesempatan ini, Saya akan membahas dua pertanyaan sekaligus mengenai topik yang sama. Berikut ini pertanyaan dari Facebook dan Email

Pertanyaan: Selamat pagi Finansialku, saya ingin bertanya mengenai pembelian mobil bekas, dengan menggunakan kredit. Mohon bantuan penjelasan mengenai perhitungan angsuran bulanan. Terima kasih.

Pertanyaan dengan topik yang sama melalui email:

Pertanyaan: Saya baru pertama kali ingin membeli mobil bekas, kisaran harga maksimal Rp60 jutaan. Bagaimana cara saya mengetahui nominal angsurannya? Selama 3 tahun dan apakah dengan pengajuan kredit mobil tersebut saya di-cover asuransi? Bagaimana cara menghitung dan berapa jumlah angsuran setiap bulan yang harus saya bayar? Dengan misal uang muka Rp10 jutaan. Terima kasih jawabannya.

Jawabannya: Mari Menghitung dengan Menggunakan Aplikasi Finansialku

Mari kita bahas satu persatu mengenai kredit kendaraan bermotor (KKB). KKB pada dasarnya adalah kredit atau pembiayaan kendaraan bermotor (mobil atau sepeda motor). Umumnya KKB memiliki ciri-ciri seperti berikut:

- Periode peminjaman selama 1 – 5 tahun (12 bulan – 60 bulan)

- Uang muka mencapai 30%.

- Status kendaraan dapat baru atau bekas (second hand).

- Bunga nya fix selama periode tertentu.

- Kebanyakan bank atau lembaga pemberi pinjaman (perusahaan multi finance) akan mewajibkan asuransi.

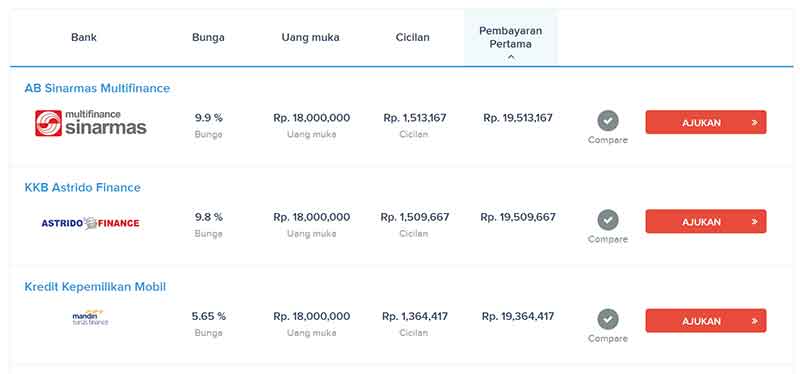

Kami mencoba melakukan simulasi perhitungan KKB dengan menggunakan website aggregator duitpintar.com. Berikut ini hasilnya:

Beberapa hasil di antaranya:

Berikut ini sistem perhitungan yang umum digunakan:

Harga mobil Rp60.000.000

Uang muka Rp10.000.000

Bunga 5,65% fixed

Maka hasil perhitungan:

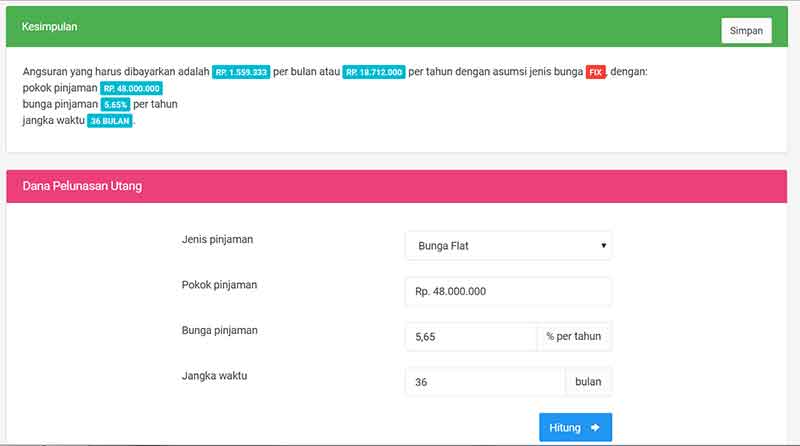

Angsuran yang harus dibayarkan adalah Rp1.559.333 per bulan atau Rp18.712.000 per tahun dengan asumsi jenis bunga flat, dengan:

Pokok pinjaman Rp48.000.000

Bunga pinjaman 5,65% per tahun

Jangka waktu 36 bulan.

Jika Anda mau mencoba melakukan simulasi, silakan ikuti langkah-langkah berikut ini:

- Daftar di Aplikasi Finansialku: Aplikasi.Finansialku.com

- Masuk ke Rencana Keuangan pilih Dana Pelunasan Utang

- Isi kolom-kolom yang diperlukan

Pilih bunga jenis flat

Pokok pinjaman = harga mobil – total uang muka

Bunga pinjaman isi dengan jumlah bunga kredit (desimal gunakan tanda koma. Contoh 5,65%).

Jangka waktu isi dengan periode pinjaman

Klik hitung, dan Anda akan segera mendapatkan hasil perhitungannya.

Perhitungan di atas adalah simulasi yang menggambarkan cicilan kredit (pokok utang dan bunga), tidak memasukkan biaya premi dan biaya administrasi lainnya. Umumnya cicilan yang Anda bayarkan terdiri dari: cicilan pokok kredit + bunga kredit + biaya administrasi + premi asuransi mobil + biaya lain-lain (jika ada).

Apakah KKB Mendapat Asuransi? Apakah Gratis?

Jika Anda mengajukan kredit kendaraan bermotor (KKB), pasti akan mendapat asuransi kendaraan jenis Total Lost Only (TLO). Anda perlu mengetahui asuransi jenis TLO hanya memberikan perlindungan jika terjadi kerusakan mencapai 85% atau kehilangan kendaraan.

[Baca Juga: Mengenal Asuransi Kendaraan Terbaik untuk Pemilik Kendaraan]

Premi asuransi dan biaya administrasi terkait dengan asuransi tersebut sepenuhnya dibayarkan oleh nasabah, kecuali sedang ada promosi atau penawaran spesial. Promo yang seringnya ditawarkan oleh bank atau perusahaan pembiayaan (multi finance):

- Gratis asuransi kendaraan pada tahun pertama.

- Asuransi All Risk pada tahun pertama.

Asuransi Tambahan yang Perlu Dipertimbangkan

Ada beberapa perlindungan yang perlu Anda pertimbangkan baik-baik, seperti:

- Jika dirasa perlu, tidak ada salahnya Anda membeli asuransi kendaraan jenis all risk.

- Belilah asuransi jiwa (jenis asuransi jiwa tradisional berjangka/term life) dengan jumlah uang pertanggungan sejumlah utang kendaraan. Tujuannya: jika terjadi sesuatu dengan tulang punggung atau orang yang membayar cicilan utang, maka sisa kredit akan dibayarkan oleh perusahaan asuransi jiwa. Dengan adanya asuransi jiwa, ahli waris akan terhindar dari warisan utang.

Hati-Hati dalam Menentukan Periode Peminjaman KKB

Anda perlu cermat dalam menentukan periode pinjaman KKB atau lama angsuran. Idealnya cicilan kendaraan adalah 12-36 bulan. Jika terlalu lama ditakutkan sisa cicilan lebih besar daripada penurunan harga mobil.

[Baca Juga: Salah Tentukan Lama Cicilan, Mau Untung Malah Rugi]

Jika Anda mengajukan kredit mobil dengan tujuan untuk kegiatan produktif (contoh dijadikan taxi online atau penyewaan mobil), maka perhitungan kredit dan periode kredit dapat disesuaikan dengan keuntungan bisnis.

Semoga jawaban ini dapat memberikan solusi dan gambaran mengenai kredit mobil bekas.

Apakah Anda memiliki pertanyaan terkait perencanaan keuangan atau keuangan keluarga? Silakan kirim pertanyaan Anda di Facebook Finansialku.

Sumber gambar:

- Car Loans – https://goo.gl/qNw0vI

Leave A Comment