Kamu masih bingung dengan asuransi jiwa dan asuransi kesehatan? Mana sih yang harus diambil? Aku perlu gak ya? Cari tahu jawabannya di artikel ini.

Asuransi

Produk asuransi saat ini mulai banyak dikenal oleh masyarakat. Istilah asuransi tak lagi mengerikan dibanding lima atau sepuluh tahun lalu. Banyak orang sudah sangat menyadari pentingnya memiliki sebuah proteksi demi masa depan mereka.

Mengalihkan risiko yang tidak pasti kepada perusahaan asuransi adalah salah satu tindakan yang bisa menyelamatkan kondisi keuangan kita dari kerugian finansial akibat sebuah risiko, baik itu sakit, kecelakaan maupun meninggal dunia.

Jadi produk asuransi ini seumpama payung.

Pepatah mengatakan ‘sedia payung sebelum hujan’. Pasti sudah banyak Sobat Finansialku yang sering mendengar istilah ini kan.

Yups, intinya kita sudah berjaga-jaga jika sewaktu-waktu ada risiko yang terjadi baik kepada kita atau anggota keluarga kita pada waktu yang tidak terduga.

[Baca Juga: VIDEO: 3 Tips Memilih Asuransi Biar Ga Rugi dan Pasti Dibayar]

Produk asuransi ini pun banyak jenisnya Sobat Finansialku. Namun untuk saat ini kita akan bahas 2 jenis produk asuransi yang sangat dibutuhkan oleh kita semua yaitu asuransi jiwa dan asuransi kesehatan.

Sayangnya, sering kali masih banyak orang yang bingung untuk membedakan produk asuransi jiwa dan asuransi kesehatan. Dimana perbedaannya? Yuk kita bahas lebih detail ya, Sobat Finansialku.

Apa Itu Asuransi Jiwa?

Asuransi jiwa adalah sebuah produk perlindungan yang memberikan manfaat sejumlah uang yang disebut uang pertanggungan alias uang santunan jika tertanggung (orang yang jiwa-nya diasuransikan) mengalami risiko meninggal dunia.

Uang santunan meninggal tersebut akan diberikan kepada ahli waris yang sudah ditentukan oleh nasabah itu sendiri.

Seperti yang sudah saya sebutkan diawal tujuan daripada asuransi jiwa itu sendiri adalah untuk menggantikan kerugian finansial jika terjadi risiko terburuk terhadap tertanggung.

Siapa yang Harus Memiliki Asuransi Jiwa?

Tujuan dari membeli asuransi jiwa adalah memproteksi keuangan kita dan keluarga. Sehingga asuransi jiwa sebaiknya paling utama dimiliki oleh si pencari nafkah utama dalam keluarga.

Mengapa? Karena pencari nafkah utama adalah sumber penghasilan dalam keluarga, dimana penghasilan tersebut akan dipakai untuk memenuhi kebutuhan seluruh keluarga, baik pengeluaran rutin bulanan, sekolah anak, hingga mewujudkan segala keinginan keluarga.

Jika terjadi risiko terburuk pada si pencari nafkah utama, maka akan menimbulkan kerugian finansial, yaitu hilangnya sumber penghasilan utama.

Bagaimana kelanjutan biaya hidup bulan-bulan berikutnya? Bagaimana nasib pendidikan anak-anak mereka? Bagaimana masa depan mereka?

Di saat itulah asuransi jiwa bekerja.

Uang pertanggungan alias santunan meninggal yang diberikan kepada ahli waris bisa dipergunakan untuk membiayai biaya hidup mereka kedepan, membiayai pendidikan anak-anaknya agar cita-citanya tetap bisa terwujud, dan masa depannya tidak menggantungkan kepada belas kasihan orang lain.

Berapa Besar Asuransi Jiwa yang Harus Dimiliki Si Pencari Nafkah?

Untuk menghitung besarnya uang pertanggungan yang ideal, bergantung dari kebutuhan setiap keluarga. Ada beberapa cara yang bisa dipergunakan untuk menghitungnya.

Yang paling mudah adalah dengan metode income based value, yaitu metode menghitung uang pertanggungan dengan memperhitungkan besarnya bunga atau return jika uang tersebut disimpan dalam produk perbankan.

Langkah pertama, kita harus tau berapa pengeluaran keluarga dalam setahun. Lalu cari informasi berapa besarnya rate return bunga dalam produk perbankan.

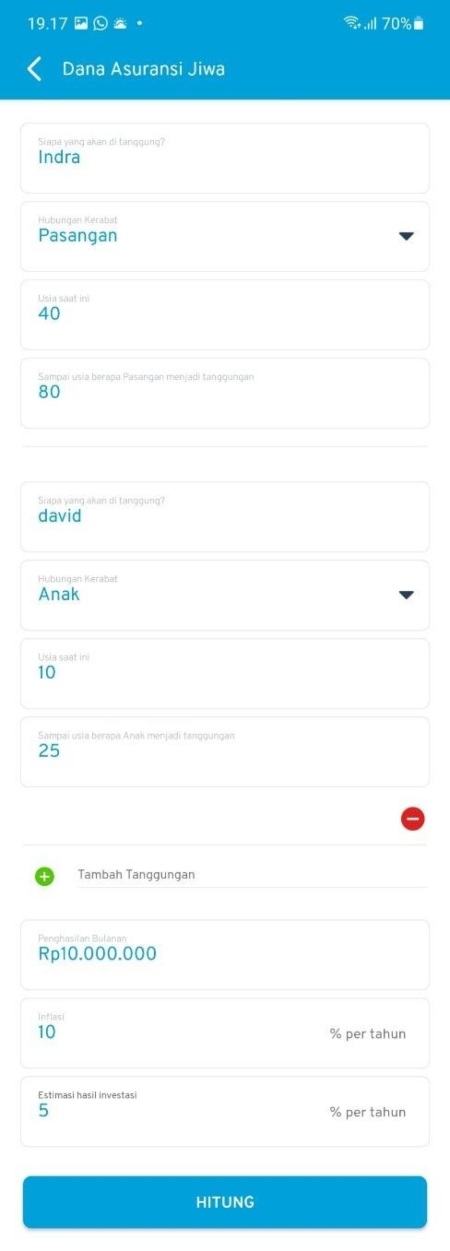

Kita berikan satu contoh ya, misalnya Pak Indra, seorang kepala keluarga yang memiliki istri seorang ibu rumah tangga dan satu anak berusia 10 tahun.

Pak Indra bekerja setiap hari dan memiliki penghasilan bersih 10 juta setiap bulan. Saat ini asumsi return deposito sebesar 5% per tahun.

Maka sebaiknya Pak Indra memiliki asuransi jiwa dengan uang pertanggungan yang ideal adalah sebesar

(10.000.000 x 12) : 5% = 2.400.000.000

Maka andaikan Pak Indra harus tutup usia, asuransi akan membayarkan santunan meninggal sebesar Rp 2,4 miliar kepada ahli waris.

Uang santunan tersebut bisa didepositokan dengan return 5% pertahun. Maka bunga deposito akan dibayarkan oleh bank sebesar 10 juta per bulan, seolah-olah si pencari nafkah tetap ada dan bisa mencukupi kebutuhan keluarga.

Diatas adalah cara menghitung sederhana kebutuhan uang pertanggungan dari asuransi jiwa. Menghitung uang pertanggungan tidak mempertimbangkan akan meng-cover pasangan dan anak dalam jangka waktu berapa lama juga tidak memperhatikan berapa jumlah anggota keluarga yang ditanggung.

Tapi Sobat Finansialku tidak perlu menghafal rumusnya, karena ada aplikasi yang bisa membantu menghitung berapa uang pertanggungan yang ideal.

Kalian bisa menggunakan aplikasi Finansialku dengan mendownload di Google Play dan Apple App Store.

Download Aplikasi Finansialku Sekarang!!

Didalam aplikasi Finansialku sudah lengkap dalam rencana keuanganmu. Ada cara mudah dalam menghitungnya, kamu tinggal input aja, nanti aplikasi yang akan menghitungkan untukmu.

Banyak variable yang diperhitungkan didalam aplikasi ini, termasuk jumlah tanggungan dan sampai dengan usia berapa bisa meng-cover kebutuhan hidup pasangan dan anak.

Apa itu Asuransi Kesehatan?

Asuransi kesehatan adalah produk asuransi yang secara khusus menjamin biaya kesehatan atau perawatan jika nasabah jatuh sakit atau mengalami kecelakaan.

Pada umumnya asuransi kesehatan akan meng-cover biaya perawatan kesehatan meliputi biaya rawat inap dan rawat jalan termasuk obat-obatan.

Mengapa Asuransi Kesehatan Sangat Penting?

Seperti yang kita tahu bahwa setiap orang bisa sakit dan musibah terkadang tidak bisa diprediksi.

Biaya kesehatan di Indonesia mengalami kenaikan yang cukup tinggi dari tahun ke tahun. Menurut survei Mercer Marsh Benefit, 2016 disebutkan bahwa kenaikan biaya medis Indonesia kalahkan Singapura dan China.

Sumber tertera pada gambar

Seseorang yang kaya raya dapat seketika jatuh miskin ketika menderita sakit berat seperti sakit kanker, jantung, dsb.

Maka mengalihkan biaya rumah sakit kepada perusahaan asuransi merupakan adalah salah satu bentuk proteksi keuangan kita dan keluarga.

Apa Saja yang Harus Diperhatikan Saat Memilih Asuransi Jiwa dan Asuransi Kesehatan?

Saat kalian merasa pentingnya memiliki proteksi demi keamanan keuangan keluarga, maka ada beberapa hal yang harus diperhatikan saat akan memilih asuransi jiwa dan asuransi kesehatan. Apa saja poin-poin yang harus diperhatikan?

[Baca Juga: Sedang Mencari Asuransi Terbaik? Inilah Kriteria Memilih Perusahaan Asuransi]

#1 Pastikan Jenis Asuransi yang Dipilih

Asuransi dibagi menjadi 2 jenis yaitu asuransi tradisional dan asuransi unit link. Asuransi jiwa tradisional hanya akan meng-cover risiko kematian pada nasabah.

Yang diberikan jika terjadi risiko tersebut adalah uang pertanggungan dan jika sampai akhir kontrak tidak terjadi meninggal maka uang premi yang dibayarkan akan hangus. Premi yang dibayarkan pun akan meningkat berdasarkan kenaikan usia.

Asuransi kesehatan jenis tradional pun banyak meng-cover biaya rawat inap dan rawat jalan, tergantung dari manfaat produk yang dibeli dan jika tidak terjadi rawat inap maka uang premi yang disetorkan juga akan hangus.

Premi yang dibayarkan juga akan meningkat dari waktu ke waktu.

Untuk itu kemudian muncullah jenis unit link yang menggabungkan perlindungan dan investasi. Salah satu kelebihan dari unit link adalah premi yang dibayarkan tetap dari waktu ke watu karena potongan biaya bisa diakomodir oleh return investasi.

Kelebihan lain dari unit link ini adalah Sobat Finansialku bisa menggabungakan antara asuransi jiwa dengan asuransi kesehatan dalam satu polis saja.

Pilihlah jenis asuransi jiwa dan asuransi kesehatan yang sesuai dengan kebutuhanmu dan kemampuanmu. Sebab kamu akan dicover oleh asuransi selama polisnya masih aktif.

Untuk lebih mengerti mengenai unit link, kamu bisa dengarkan audiobook yang Finansialku buat khusus untuk kamu yang ingin tahu jenis asuransi satu ini dari kacamata keuangan secara umum.

#2 Pastikan Biaya-Biaya yang Di-cover

Saat memutuskan untuk ikut asuransi kesehatan, pastikan poin-poin biaya asuransi yang dicover, sebab ada asuransi kesehatan yang hanya meng-cover biaya selama rawat inap di rumah sakit dan dengan nominal pertanggungan yang relatif kecil, namun ada juga yang memberikan fasilitas single bed dan berlaku di beberapa negara.

Perhatikan juga jenis layanan, apakah menggunakan fasilitas cashless dengan hanya menunjukkan kartu saja ataukah fasilitas reimburse yang mengharuskan nasabah membayar terlebih dahulu kemudian baru melakukan claim ke perusahaan asuransi tersebut.

#3 Pastikan Daftar Rumah Sakit yang Menjadi Rekanan

Perhatikan rekanan dari perusahaan asuransi kesehatan. Pastikan rumah sakit pilihan anda sudah bekerjasama, demi kemudahan proses administrasi.

#4 Memahami Betul Isi Polis Sebelum Membeli

Baca lagi seluruh poin yang dijelaskan didalam ketentuan polis asuransi yang akan kamu beli. Pastikan kamu memahami kondisi yang akan dicover dan kondisi yang masuk dalam pengecualian.

[Baca Juga: Hallo Calon Nasabah, Pahami Polis Sebelum Membeli Asuransi Ya!]

Setelah membaca penjelasan tentang asuransi jiwa dan kesehatan di atas, semoga Sobat Finansialku bisa bijak dalam memutuskan asuransi yang tepat untuk Anda dan keluarga.

Jika Sobat Finansialku masih bingung, konsultasikan dengan ahli keuangan agar mendapat rekomendasi asuransi jiwa dan asuransi kesehatan yang tepat sesuai dengan keuangan Anda.

Terhubunglah dengan ahli keuangan dalam fitur perencana keuangan di aplikasi Finansialku. Aplikasi ini sudah terdaftar dan diawasi oleh OJK.

Jadi ayo sediakan payung kalian ya Sobat Finansialku, sehingga keuangan kalian tetap aman walaupun terjadi risiko di luar dugaan!

Sumber Gambar:

- Cover: RRI.co.id – https://bit.ly/2TdcSsb

Leave A Comment