Pernahkah Anda mengajukan kredit (KTA, KPR, Kartu Kredit) dan ditolak karena tidak lolos BI Checking? Nah itu sebabnya bisa jadi Anda kena Blacklist BI. Apa sebenarnya BI Checking itu?

Rubrik Finansialku

BI Checking adalah

Pernahkah Anda terbayang bahwa Anda memiliki rapor atas utang Anda? Nah rapor utang itu bahasa kerennya adalah BI Checking. BI checking adalah laporan yang dikeluarkan oleh Bank Indonesia dan berisi rekam jejak (riwayat) kredit/pinjaman seorang nasabah kepada bank atau lembaga keuangan non bank.

![]()

Hasil BI Checking ini digunakan sebagai referensi bank atau lembaga pembiayaan lainnya untuk memberikan utang baru kepada Anda. Kalau hasil BI Checking Anda jelek, ya Anda susah untuk mendapatkan kredit baru. Sebaliknya jika hasil BI Checkingnya bagus, Anda akan lebih mudah mendapatkan kredit baru.

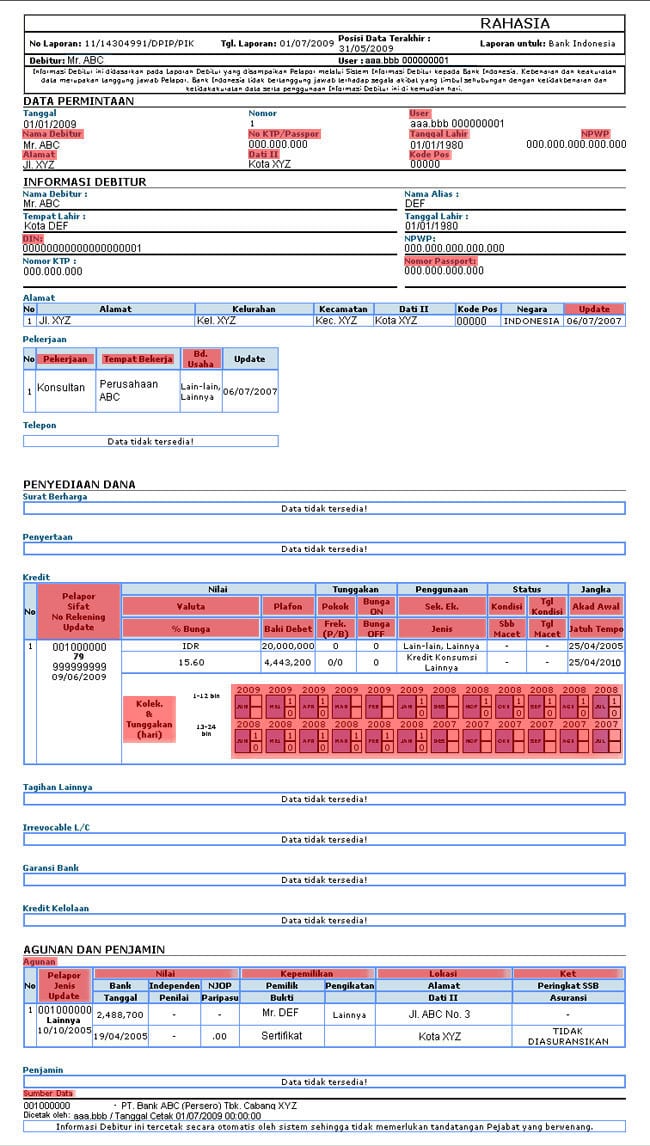

Data-data terkait dengan rapor utang kita semua nya ada disimpat pada pusat data (database) yang disebut dengan Sistem Informasi Debitur ( SID ) Bank Indonesia. Laporan ini dapat diakses oleh seluruh bank maupun lembaga keuangan non bank yang menjadi anggota SID di seluruh Indonesia. Dalam BI Checking terdapat catatan yang menunjukkan kelancaran pembayaran pinjaman. Kondisi kredit atau pembayaran utang disebut dengan istilah kolektibilitas.

Sumber : Tampilan BI Checking – http://goo.gl/gcOKng

Kolektibilitas yaitu gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali pinjaman yang telah diberikan. Kolektibilitas kredit berarti menggolongkan kredit berdasarkan kelancaran atau ketidaklancaran pengembalian kredit baik pokok maupun pinjamannya.

Kolektibilitas kredit terdiri dari lima macam, yaitu :

- Kredit lancar, jika seluruh kewajiban, baik bunga atau angsuran utang pokok diselesaikan dengan baik oleh nasabah.

- Kredit dalam perhatian khusus (DPK), jika mutasi kredit selama 1-2 bulan tidak lancar atau debitur (orang yang berutang) mulai menunggak.

- Kredit tidak lancar, jika mutasi kredit selama 3 atau 6 bulan tidak lancar, pembayaran bunga atau utang pokoknya tidak baik. Usaha-usaha pendekatan telah dilakukan tapi hasilnya tetap kurang baik.

- Kredit diragukan, jika kredit yang telah tidak lancar dan telah pada jatuh temponya belum dapat juga diselesaikan oleh debitur yang bersangkutan.

- Kredit macet, jika bank atau perusahaan pembiayaan gagal mengaktifkan kembali kredit yang tidak lancar.

Apa Pengaruhnya Kolektibilitas Kredit?

Sederhana sekali sih, kalau seseorang pernah jatuh ke kolektibilitas kredit macet jelas orang tersebut akan susah mendapatkan kredit selanjutnya. Ada aturan yang disepakati secara umum oleh perusahaan lembaga keuangan :

- Kalau kredit lancar (kolektibilitas 1) pengajuan kredit akan diproses dan kemungkinan besar disetujui.

- Kalau kredit dalam perhatian khusus (Kolektibilitas 2) – pengajuan kredit dapat diproses, namun dapat juga ditolak. Perusahaan lembaga keuangan pasti akan mencari tahu penyebabnya, beberapa alasan tertentu dapat dimaklumi.

- Kalau kredit tidak lancar, diragukan dan macet (Kolektibilitas 3, 4, 5) – pengajuan kredit umumnya langsung ditolak

Gimana Tipsnya agar BI Checking selalu Baik?

Sebagai penutup artikel ini, Finansialku akan berbagi beberapa tips mengenai utang dan cara menjaga agar BI Checking selalu baik.

Kalau Anda mau BI Checking atau rapor kredit Anda tetap baik maka:

- Jangan pernah menunggak, Satu Rupiah pun.

- Minta bukti pelunasan utang, sebagai langkah antisipasi jika ada kesalahan dalam sistem BI Checking.

- Pastikan sebelum Anda berutang, pastikan Anda tahu bagaimana cara melunasinya. Jangan hanya ingat manisnya, tetapi ingat gimana cara bayarnya juga.

- Hati-hati dengan Kartu Kredit. Jangan gunakan kartu kredit untuk berutang. Ingat dalam kartu kredit U itu untuk Untung bukan untuk Utang. Oh iya, gunakan juga PIN untuk melindungi kartu kredit Anda.

- Kalau mau menggunakan kredit untuk kebutuhan bisnis, usahakan Anda sudah memiliki perhitungan yang jelas dan selalu memiliki strategi untuk pelunasan utang (jika ada masalah).

- Jangan pernah mikir Gali Lubang Buka Lubang, itu namanya memecahkan solusi dengan menambah masalah.

Masih ada masalah keuangan yang belum bisa diatasi? Perencana Keuangan Finansialku siap membantu! Langsung konsultasikan keuangan Anda dengan Perencana Keuangan Finansialku yang sudah bersertifikat.

Hubungi kami melalui Menu Konsultasi Keuangan di aplikasi Finansialku atau melalui link berikut ini Konsultasi Keuangan.

Anda juga dapat menjadwalkan konsultasi melalui WhatsApp.

Kalau Anda ragu karena kredit sering ditolak gara-gara BI Checking, coba aja cek apakah Anda kena BI Blacklist ?

Sumber:

- Bank Indonesia Permintaan IDI Historis – http://goo.gl/DlO8gs

Image Credit:

- Credit Report – http://goo.gl/HgvGuB

Download E-Book Perencanaan Keuangan untuk Umur 20 an (GRATIS)