Menurut Anda apakah mahasiswa dan anak muda perlu asuransi jiwa unitlink? Jika memang perlu beli asuransi jiwa unitlink, kira-kira beli yang seperti apa?

Mahasiswa dan Anak Muda Juga Perlu Asuransi Jiwa Lho

Beberapa waktu lalu, kami sempat berdiskusi dengan beberapa anak muda mengenai asuransi jiwa. Salah seorang diantaranya bernama Lala, baru lulus kuliah (21 tahun) dan baru kerja. Lala ditawari oleh salah seorang temannya yang menjadi agen asuransi, sebuah produk bernama unitlink.

Lala masih bingung mengenai produk asuransi jiwa unitlink, karena diproposal asuransi dijelaskan uang saya kok bisa jadi tambah banyak. Kemudian Lala cukup bayar 12 kali (setiap tahun) dan akan mendapat perlindungan hingga usia 80 tahun. Apakah Anda juga menghadapi situasi yang sama seperti Lala? Jangan bingung dulu, karena Finansialku.com akan mengupas tuntas asuransi jiwa unitlink untuk mahasiswa dan anak muda, seperti Anda.

[Baca Juga : 5+ Tips untuk Pemula, Agar Anda Tidak Salah Beli Asuransi Jiwa]

Pertama : Kenali Dulu Asuransi Jiwa Unitlink Itu Apa?

Asuransi jiwa unitlink adalah asuransi jiwa yang memberikan manfaat asuransi sekaligus investasi. Jika seseorang membeli asuransi jiwa unitlink, maka orang tersebut akan mendapatkan jaminan kesehatan, jaminan kematian dan hasil investasi. Mari kita bahas komponennya satu per satu:

- Asuransi kesehatan : Anda akan ditawari opsi untuk rumah sakit, biasanya disebut plan A, plan B dan seterusnya.

- Asuransi jiwa : Anda mendapatkan sejumlah manfaat uang pertanggungan (UP).

- Investasi : Jenis investasi yang digunakan mirip seperti reksa dana (mutual fund), dengan 4 pilihan yaitu : pasar uang (money market), pendapatan tetap (fixed income), campuran (managed) dan saham (equity). Sistem jual belinya juga menggunakan harga NAB/unit (contoh menghitung untung investasi reksa dana).

[Baca Juga : Asuransi Jiwa Tidak Cuma Unitlink, Ada Juga Asuransi Jiwa Tradisional]

Kedua : Cara Kerja Asuransi Jiwa Unitlink, Sehingga Uang Kita Juga Bisa Bertambah

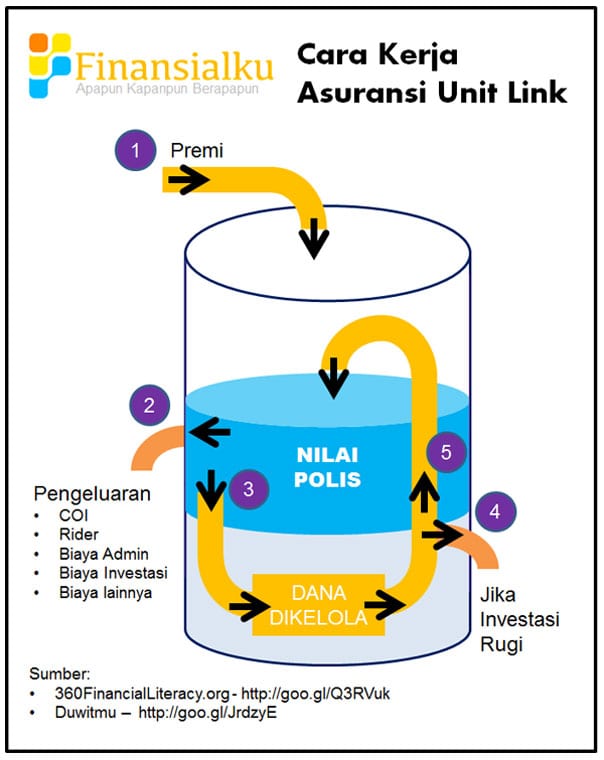

Bagian kedua ini ringkasan dari artikel Finansialku.com sebelumnya, yang berjudul : “Bagaimana Cara Kerja Asuransi Unit Link ?” Perhatikan gambar di bawah ini :

- Premi yang Anda bayarkan akan digunakan untuk investasi.

- Nilai polis yang terbentuk pada asuransi unit link Anda, digunakan untuk membiayai pengeluaran-pengeluaran.

- Setelah dikurangi biaya-biaya, nilai polis digunakan untuk berinvestasi.

- Berbicara investasi selalu ada tiga kemungkinan, yaitu investasinya meningkat (saldonya positif), investasinya tetal (saldo tetap) atau investasinya merugi (saldo berkurang). Jika hasil investasi bernilai negatif dan dana tersisa sudah tidak bisa membayarkan pengeluaran-pengeluaran, maka: perusahaan asuransi jiwa akan meminta Anda untuk melakukan penambahan dana(top up). Pembayaran tambahan di luar premi yang rutin dibayar.

- Jika hasil investasi bernilai positif, maka: Anda dapat gunakan untuk memenuhi tujuan keuangan atau Saldo dapat digunakan untuk membiayai biaya asuransi pada periode berikutnya.

Opini Pribadi yang Perlu Anda Pertimbangkan:

Coba perhatikan sekali lagi gambar ilustrasi di atas. Menurut Anda apakah fungsi utama investasi di atas? Saya melihat pada dasarnya investasi ini membantu Anda membayarkan biaya asuransi kesehatan dan asuransi jiwa. Saya ingin sedikit bahas kondisi asuransi jiwa versi jadul:

Belasan tahun yang lalu, asuransi jiwa yang dijual di Indonesia adalah asuransi jiwa tradisional (asuransi jiwa term life dan asuransi jiwa whole life). Asuransi jiwa tradisional ini sama seperti Anda beli asuransi mobil, yaitu asuransi akan hangus jika tidak ada klaim selama masa pertanggungan. Masyarakat Indonesia banyak yang merasa keberatan dan menganggap beli asuransi sama dengan buang-buang uang, karena tidak setiap tahun mereka bisa melakukan klaim.

- Dan siapa juga orang yang ingin mati, setelah beli asuransi jiwa?

- Dan siapa juga orang yang mau sakit setiap tahun, sehingga bisa mendapatkan uang klaim?

[Baca Juga : Apakah Rugi, Sudah Bayar Asuransi Jiwa Tetapi Tidak Segera Meninggal?]

Kondisi ini yang menyebabkan produk asuransi jiwa sulit untuk dipasarkan. Seiring kemajuan zaman dan ilmu keuangan di Indonesia, maka dibuatlah sebuah produk hibrida. Para ahli keuangan meramu sebuah produk hasil persilangan antara investasi dan asuransi. Nah produk tersebut dinamakan asuransi jiwa unit link. Dengan asumsi-asumsi perhitungan yang ideal : investasi selalu menghasilkan keuntungan terus, maka :

- Kita sebagai nasabah, tidak perlu menambahkan uang (top up) premi. Cukup membayar premi sebanyak 10 kali atau 12 kali (sesuai dengan proposal).

- Setelah tahun ke 10 atau ke 12, hitung-hitung asuransi jiwa kita menjadi “gratis”. Sebenarnya tidak ada yang namanya gratis, yang ada adalah premi asuransi jiwa dibayarkan dari hasil investasi kita (ingat kalau hasil investasinya untung, kalau merugi?)

Ketiga : Apa yang Sebenarnya Saya Butuhkan

Saya dan tim Finansialku.com selalu menekankan beli sesuatu yang Anda butuhkan, “jangan asal ikut-ikutan” atau “gara-gara ga enak sama yang jual”. Sekarang kami bahas satu persatu:

- Asuransi kesehatan : Menurut Anda apakah diusia muda, usia Anda sekarang, Anda bisa sakit? Jika bisa sakit, apakah Anda perlu bantuan untuk membiayai biaya rumah sakit atau biaya berobat? Jika ya, maka Anda butuh asuransi kesehatan.

- Asuransi jiwa : Apakah Anda sudah menghasilkan pemasukan? Apakah Anda sudah memilliki tanggungan? Jika saat ini belum, apakah 2 -3 tahun ke depan Anda akan menikah dan memiliki tanggungan? Jika Anda sudah bekerja menghasilkan pemasukan dan memiliki tanggungan, maka Anda perlu asuransi jiwa.

- Investasi : Apakah Anda ingin uang Anda berkembang, sehingga dapat membiayai kebutuhan asuransi jiwa dan asuransi kesehatan Anda? Masih jawab iya?

Jika Anda menjawab ketiga pertanyaan di atas dengan “iya”, maka Anda butuh asuransi jiwa.

[Baca Juga : Untung Ruginya Membeli Asuransi Unitlink]

Pendapat yang Kontra dengan Unitlink

Saya beli terpisah : asuransi kesehatan, asuransi jiwa dan investasi. Tujuannya premi asuransi bisa lebih murah dan hasil investasi juga bisa lebih tinggi (biaya-biaya terkait investasi bisa lebih rendah).

Komentar kami : kami setuju dengan pernyataan di atas, karena :

- kenyataanya memang Anda bisa mendapatkan asuransi dengan manfaat yang sama dengan harga premi lebih murah.

- kenyataannya memang investasi di asuransi jiwa unitlink, dikenai biaya yang mahal.

Namun pertimbangkan juga,

- kenyataanya : orang tidak ada yang mau repot, kalau bisa lebih sederhana kenapa harus repot (jangan dibalik ya).

- kenyataanya : banyak orang beranggapan, mahal ga apa asal sesuai kebutuhan dan masih terjangkau.

- kenyataannya : saya orang yang sibuk untuk mengurus asuransi kesehatan, asuransi jiwa dan investasi secara terpisah.

Jadi Saya Perlu / Tidak Perlu Asuransi Jiwa Unitlink

Setelah saya menjelaskan kepada Lala mengenai asuransi jiwa unitlink (sama seperti penjelasan di atas), maka Lala sudah jauh lebih tahu mengenai asuransi jiwa unitlink dan tahu kebutuhan dia. Apakah Anda sudah paham juga dengan asuransi jiwa unitlink? Kesimpulannya : Belilah produk asuransi jiwa unit link, jika memang Anda membutuhkan.

Apakah Anda masih ada pertanyaan tentang asuransi jiwa unitlink? Silakan tinggalkan pertanyaan Anda di bawah ini, karena saya akan membantu menjawabnya.

P.S : Pada artikel ini dan jawaban komentar di bawah ini, Finansialku.com tidak akan merekomendasikan produk unit link apa pun. Artikel di atas dan komentar di bawah, hanya sebagai sarana edukasi dan pemahaman yang benar.

Sumber Gambar

- Woman sign okay – istockphoto.com – https://goo.gl/uMkyyd

- Man sign okay – istockphoto.com – https://goo.gl/Ktxrru

Leave A Comment