Berkembangnya fintech di Indonesia membuat Otoritas Jasa Keuangan (OJK) terus meningkatkan kualitas perangkat regulasinya. Lalu, apa saja aturan baru fintech dari OJK yang wajib diketahui masyarakat?

Kali ini Finansialku akan membahas tentang regulasi OJK untuk fintech yang harus diketahui supaya masyarakat Indonesia lebih aman dan terlindungi.

Rubrik Finansialku

Aturan OJK Seiring Maraknya Perkembangan Fintech di Indonesia

Fintech atau financial technology adalah sebuah teknologi yang bergerak di bidang finansial.

Seperti namanya, keberadaan fintech memang membuat banyak pengusaha menjadi semakin tanggap terhadap teknologi.

Tidak hanya para pengusaha, tetapi konsumen dan masyarakat umum pun semakin banyak yang bergerak untuk memanfaatkan fintech dalam kehidupan sehari-hari.

[Baca Juga: Faktor Apa yang Menghambat Pertumbuhan Fintech Keuangan Syariah?]

Karena fintech semakin banyak dikenal masyarakat Indonesia dan mempengaruhi roda perekonomian, maka Otoritas Jasa Keuangan (OJK) membuat Peraturan OJK No. 13/POJK.02/2018 yang berkaitan dengan Inovasi Keuangan Digital di Sektor Jasa Keuangan.

Peraturan itu diharapkan bisa semakin memaksimalkan regulasi sistem fintech secara aman baik bagi pengusaha maupun masyarakat.

Prosedur Pencatatan dan Pendaftaran Fintech

Aturan Inovasi Keuangan Digital (IKD) memuat beberapa poin penting yang perlu digarisbawahi. Misalnya tentang prosedur pencatatan dan pendaftaran fintech.

Jika ingin memulai start up dan juga Lembaga Jasa Keuangan (LJK) harus menjalani 3 tahapan.

Tahapan yang pertama adalah pencatatan atau perusahaan start up atau non LJK kepada pihak OJK. Dari permohonan tersebut akan muncul sebuah proses pengujian Regulatory Sandbox selama maksimal 1 tahun.

Adapun permohonan tersebut harus diawasi pada setiap bidang baik IKNB, pasar modal, maupun perbankannya.

Tahapan berikutnya adalah proses pengajuan perpanjangan sampai 6 bulan berikutnya apabila dibutuhkan.

Selanjutnya, para pemilik usaha akan menjalani tahapan ketiga yaitu pendaftaran maupun perizinan dari OJK.

Free Download Ebook Perencanaan Keuangan untuk Usia 30 an

Prosedur Pemantauan dan Pengawasan Fintech

Setelah melakukan pendaftaran dan proses Regulatory Sandbox, maka selanjutnya adalah pihak OJK mengeluarkan status pengajuan yaitu direkomendasikan, perbaikan, atau tidak direkomendasikan.

Ketika sudah mengajukan permohonan, maka penyelenggara IKD harus mengawasi laporan serta asesmen pribadi secara mandiri dengan muatan aspek mitigasi risiko serta tata kelola.

Terkait dengan pengawasan, karena dilakukan secara mandiri maka penyelenggara IKD tidak diperkenankan untuk membawa nama maupun logo dari OJK.

Secara prosedural yang bisa digunakan hanyalah nomor tanda pendaftaran atau pencatatan.

Pada waktu tertentu pihak OJK bisa menugaskan pihak lain dari Asosiasi Penyelenggara IKD untuk pengawasan lanjutan. Berikut ini adalah hal-hal yang diawasi secara menyeluruh dan detail:

#1 Pemeliharaan Ekosistem Fintech

Dalam menyeimbangkan ekosistem fintech, maka ada ketetapan bahwa kerja sama antara LJK terdaftar dengan penyelenggara IKD yang belum memperoleh nomor pencatatan tidak boleh dilakukan.

Ekosistem fintech juga melibatkan peran dari pemerintah, konsumen dan semua orang yang terlibat di dalamnya.

Jadi, pemeliharaan ekosistem fintech akan memaksimalkan roda perekonomian yang menuju sistem teknologi secara keseluruhan.

#2 Menginisiasi Pusat Inovasi Keuangan Digital (Fintech Center)

Inisiasi Pusat Inovasi Keuangan Digital atau Fintech Center tentunya bisa memaksimalkan komunikasi dan kerja sama antara pemilik otoritas serta pelaku IKD. Komunikasi perlu terjalin secara baik antara dua pelaku ekonomi tersebut.

#3 Peningkatan Literasi dan Inklusi di Masyarakat

Para penyelenggara IKD mempunyai kewajiban untuk melaksanakan berbagai agenda yang ditujukan untuk peningkatan pemahaman dan inklusi keuangan.

Masyarakat dapat meningkatkan literasi keuangan melalui berbagai sosialisasi secara nyata yang didukung penyelenggara IKD.

[Baca Juga: Asosiasi Fintech Indonesia Ingin OJK Rampungkan Aturan Main]

#4 Penyediaan Customer Service Berbasis Teknologi

Sesuai dengan namanya, maka para penggiat fintech juga harus memaksimalkan pelayanan konsumen berbasis teknologi.

Customer service berbasis teknologi ini akan bisa membuat para konsumen lebih nyaman ketika memberikan pertanyaan maupun komplain.

#5 Monitoring Secara Mandiri dan Detail

Salah satu kewajiban dari penyelenggara IKD adalah menerapkan prinsip monitoring yang disiplin terhadap pasar dan segala risiko.

Apa saja yang dibutuhkan konsumen? Bagaimana mekanisme penyelesaian keluhan secara maksimal? Hal ini akan menjadi salah satu kebijakan yang penting dalam memantau penyelenggaraan secara mandiri, terstruktur, serta transparan.

#6 Memaksimalkan Kontribusi dalam Regulatory Sandbox

Regulatory Sandbox adalah sebuah prosedur yang harus mendapat dukungan dari para penyelenggara IKD.

Jadi, kontribusinya harus signifikan dan sistematis untuk keberlangsungan ekosistem fintech yang sehat.

[Baca Juga: Kode Etik Industri Fintech P2P Lending Akan Segera Terbit]

#7 Menerapkan Prinsip Dasar Perlindungan Konsumen

Terdapat 5 prinsip dasar dalam perlindungan konsumen. Prinsip tersebut antara lain adalah transparansi, perlakuan secara adil, keandalan, kerahasiaan serta keamanan terhadap data maupun informasi dari konsumen, dan penyelesaian sengketa konsumen maupun pengaduan dengan aturan sederhana, murah, dan hemat waktu.

#8 Memperhatikan Transparansi Produk

Semua produk yang dijual harus jelas serta mempunyai transparansi terhadap konsumen.

Jangan sampai konsumen tidak memperoleh haknya untuk mendapatkan informasi secara menyeluruh tentang barang maupun layanan yang dibelinya.

#9 Mengaplikasikan Program Berbasis Anti Money Laundering and Counter-Financing of Terrorism

Program AML-CFT atau Anti Money Laundering and Counter-Financing of Terrorism telah menjadi salah satu agenda dari OJK yang masuk dalam aturan pencegahan terhadap dana terorisme pada konsumen.

[Baca Juga: Kenali Setiap Jenis Aset Yang Anda Miliki]

Selain itu, ada juga perlindungan terhadap pencucian uang. Hal ini semakin mendukung aturan sebelumnya dari OJK dengan nomor POJK 77/POJK.01/2016 Tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Mencatat Aktivitas di Rekening Bersama Aplikasi Finansialku

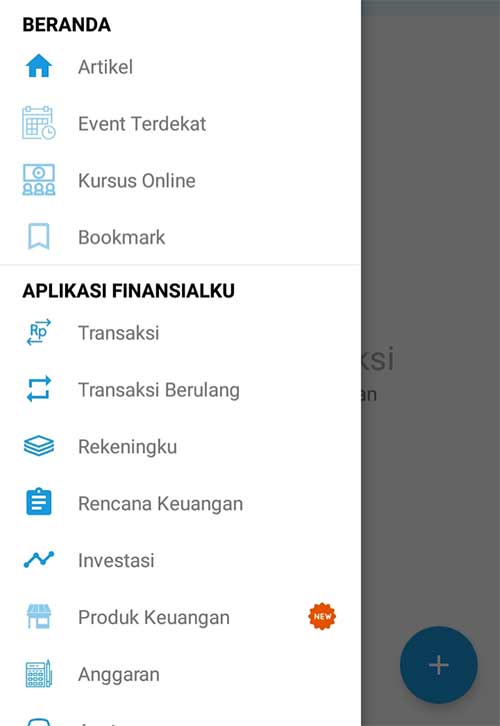

Bagi para pegiat fintech maupun masyarakat yang turut memegang andil dalam aktivitas ekonomi berbasis teknologi ini, Aplikasi Finansialku siap membantu dalam mencatat transaksi yang ada di rekening.

Jadi, dalam Aplikasi Finansialku akan ada pilihan Rekeningku yang tampilannya seperti di bawah ini.

Setelah mengklik menu Rekeningku, maka akan ada pilihan yang bisa disesuaikan keadaan si pemilik akun.

Tinggal tambah rekening dan tentukan jenisnya, apakah berupa akun kas, akun bank, akun piutang, akun pinjaman, atau akun kartu kredit.

Cukup satu klik untuk semua pencatatan transaksi secara menyeluruh.

Jika Anda adalah salah satu penggiat fintech, tentu informasi di atas akan sangat membantu ya? Jadi, jangan lupa bagikan peraturan terbaru ini dengan rekan sesama penggiat fntech agar sistem keuangan di Indonesia semakin maju, terima kasih.

Sumber Referensi:

- Tisyrin Naufalty T. 03 September 2018. OJK Rilis Aturan Baru Fintech Agar Masyarakat Merasa Aman. Cekaja.com – https://goo.gl/UrYknU

Sumber Gambar:

- Regulasi Fintech – https://goo.gl/xNZvyA

- Regulasi Fintech 2 – https://goo.gl/pDu1yJ

- Regulasi Fintech 3 – https://goo.gl/ohSb1d

- Regulasi Fintech 4 – https://goo.gl/PU8wQF

Leave A Comment