Mengapa banyak karyawan cemas mengenai keuangan? Bisa jadi 3 alasan ini benar-benar membuat tidur Anda tidak pernah nyenyak dan menjadi beban. Dan bisa jadi solusi-solusi ini bisa membuat Anda lebih baik.

Rubrik Finansialku

3 Hal yang Membuat Karyawan Cemas Mengenai Keuangan

Kami terinspirasi dari tulisan Robert T. Kiyosaki yang membahas hal-hal yang membuat karyawan cemas mengenai keuangan. Ternyata permasalahan yang ada di Amerika serupa dengan masalah yang dihadapi para karyawan di Indonesia.

[Baca Juga: Ternyata! Kecemasan Keuangan Pengaruhi Produktivitas Kerja Karyawan]

Disadari atau tidak, kebiasaan-kebiasaan kita dalam mengurus keuangan saat ini banyak dipengaruhi dari kebiasaan yang dahulu. Apakah orang tua Anda termasuk orang yang terbuka untuk membicarakan keuangan dengan anak-anaknya? Apakah orang tua Anda mengajarkan cara mengurus keuangan dengan benar? (dan terbukti benar?)

Jika Anda pembaca buku Rich Dad Poor Dad karya Robert T. Kiyosaki, pastinya tahu ternyata ada dua cara ekstrem mengurus keuangan. Sosok ayah kaya adalah ayah yang bijak dalam mengurus keuangan dan memberikan nasihatnya untuk menjadi seorang yang bebas (bebas keuangan). Sosok ayah miskin adalah ayah yang mengajarkan anaknya untuk menjadi aman secara keuangan. Masalahnya banyak orang tua di Indonesia yang berlaku sama seperti ayah miskin, berharap anaknya memiliki pendidikan tinggi (S1, S2 bahkan S3) dan bekerja di perusahaan dengan gaji yang tinggi.

Apakah menurut Anda gaji tinggi sama dengan kebebasan keuangan? Tuliskan komentar dan pendapat Anda pada kolom di bawah ini. Terima kasih.

Robert T. Kiyosaki merangkum 3 masalah utama yang membuat karyawan cemas dengan uangnya, yaitu:

Karyawan Tidak Memiliki Kontrol

Banyak karyawan yang tidak memiliki kontrol alias bergantung hidupnya dari perusahaan tempat mereka bekerja. Mereka tidak memiliki kuasa untuk menaikkan pendapatannya. Anda pasti tahu gaji, bonus dan lainnya bergantung pada kinerja dan pencapaian target (Key Performance Indicator – KPI).

[Baca Juga: Yuk Ubah Strateginya, Agar Anda dapat Segera Mewujudkan Tujuan Keuangan]

Karyawan juga tidak memiliki kontrol atas keberlangsungan bisnis. Kami ingin mengingatkan beberapa tahun yang lalu ada perusahaan otomotif asing di Indonesia yang menutup dealer–dealer penjualan mobilnya (jalur distribusinya). Alhasil banyak karyawan yang harus dirumahkan. Ada juga perusahaan telekomunikasi yang dibeli oleh perusahaan kompetitornya (Baca: dalam dunia bisnis disebut dengan merger dan akuisisi). Hal ini menyebabkan banyak karyawan yang harus di PHK. Memang karyawan tersebut mendapatkan pesangon dan uang pengganti yang layak, namun bagaimana kelanjutan masa depannya?

Karyawan Membayar Gaji Paling Besar

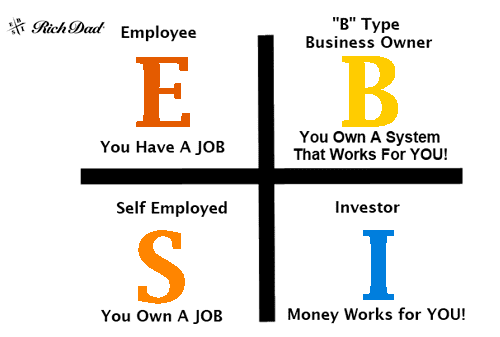

Disalah satu bukunya yang berjudul Cash Flow Quadrant, Robert T. Kiyosaki pernah menuliskan bahwa di Amerika, karyawan adalah orang-orang yang membayar gaji paling besar. Beliau menjelaskan ada empat sumber penghasilan seseorang yaitu:

[Baca Juga: 4 Sumber Pendapatan Menurut Robert T. Kiyosaki]

Hal serupa ternyata juga berlaku di Indonesia, tetapi bukan untuk karyawan, tetapi untuk orang-orang yang mengandalkan dari penghasilan aktif (active income).

Tahukah Anda berapa pajak yang harus dibayarkan oleh karyawan atau pengusaha profesional?

| Penghasilan Netto Kena Pajak | Persentase Penghasilan Netto Kena Pajak |

|---|---|

| Sampai dengan Rp50 juta | 5% |

| Rp50 juta sampai dengan Rp250 juta | 15% |

| Rp250 juta sampai dengan Rp500 juta | 25% |

| Di atas Rp500 juta | 30% |

Bandingkan dengan pengusaha (Mengacu pada Pajak Penghasilan Badan)

| Omzet | Pajak |

|---|---|

| Di bawah Rp4,8 miliar setahun | 1% omzet |

| Lebih besar Rp4,8 miliar setahun | 25% dan PPN |

Bandingkan dengan pajak penghasilan dari pendapatan investasi dan pasif

| Objek | Tarif Pajak |

|---|---|

| Bunga tabungan dan Deposito | 20% |

| Kupon obligasi | 15% |

| Dividen saham | 15% |

| Keuntungan perdagangan saham | 0,1% – 0,6% sesuatu aturan |

Saya yakin Anda pasti memiliki komentar atas data-data di atas. Silakan share dan tuliskan opini Anda pada kolom di bawah ini.

Karyawan Tidak Memiliki Sekoci-nya

Seorang karyawan bergantung hidupnya pada gaji, bonus dan tunjangan yang didapat karena orang tersebut bekerja. Bagaimana jika seorang karyawan mengalami sakit atau mengalami kecelakaan dan cacat sehingga tidak dapat bekerja? Darimana sumber pemasukannya?

Dengan kata lain, Jika Anda tidak bekerja, berapa lama Anda dapat bertahan hidup?

[Baca Juga: Para Karyawan, Yuk Rencanakan dan Hitung Dana Darurat Anda]

Apakah ada solusi untuk kecemasan-kecemasan tersebut?

Solusi yang Dapat Anda Pertimbangkan dan Segera Lakukan

Sebenarnya solusi ini tidak akan selesai dengan penjelasan dalam satu artikel. Saya akan berusaha menyingkatnya agar Anda mendapat gambaran besarnya. Setidaknya ada 3 hal yang dapat Anda mulai jalankan:

Aman Dulu Baru Bebas Keuangan

Hal pertama yang harus Anda lakukan adalah mengamankan posisi Anda. Masih ingat dengan permasalahan ketiga: tidak ada keamanan? Solusinya adalah:

- Miliki dana darurat dalam jumlah yang pas dan sesuai dengan kebutuhan Anda.

- Beli asuransi jiwa, asuransi kesehatan dan asuransi kecelakaan kerja sesuai dengan kebutuhan. Pemerintah sudah memiliki program jaminan kesehatan berupa BPJS Kesehatan dan BPJS Ketenagakerjaan yang dapat membantu Anda.

Mulai dengan Membuat Rencana Keuangan dan Disiplin

Miliki rencana keuangan adalah cara yang terbaik untuk mulai memperbaiki kondisi keuangan Anda sekarang dan menuju kebebasan keuangan. Anda dapat menyusun sebuah rencana keuangan yang bertujuan untuk mengubah pendapatan aktif Anda menjadi pendapatan pasif. Anda perlu gambaran besar dan program kerjanya.

Gambaran Besar: Anda perlu membuat rencana keuangan untuk mewujudkan tujuan-tujuan keuangan Anda. Misal 3 tahun lagi perlu dana untuk melunasi kredit rumah, 15 tahun lagi perlu dana untuk menyiapkan uang masuk kuliah, 20 tahun lagi perlu dana untuk persiapan masa pensiun dan lain sebagainya.

Anda dapat menggunakan jasa perencana keuangan (financial planner) atau membuat rencana keuangan Anda sendiri. Silakan daftar dan coba gunakan Aplikasi Finansialku:

Program Kerjanya: Rencana besar tidak akan berarti apa-apa jika tidak didukung program kerja yang jelas. Oleh sebab itu Anda perlu tahu cara kerja (daily operation):

[Baca Juga: Karyawan Juga Bisa Kaya dengan Cara Ini]

Dengan cara mengurus keuangan harian dan bulanan seperti pada gambar di atas, mampu mengubah sumber penghasilan aktif menjadi penghasilan investasi dan pada akhirnya penghasilan pasif.

Jangan Musuhi Uang, Selalu Tingkatkan Pengetahuan Anda Mengenai Uang

Terakhir dan yang paling penting adalah jangan pernah memusuhi uang. Bertemanlah pada hal-hal keuangan, dengan cara meningkatkan literasi dan pengetahuan Anda mengenai uang.

Apakah Anda memiliki kecemasan lain? Silakan share pendapat dan komentar Anda, terima kasih, karena perencana keuangan kami akan menjawab pertanyaan Anda.

Sumber Gambar:

- People in Mountain – https://goo.gl/cvFeU8

Leave A Comment