Teman-teman freelancer, entrepreneur, agen asuransi dan agen properti, tahukah Anda awal tahun adalah waktu yang tepat untuk merencanakan keuangan, khususnya merencanakan pemasukan. Tantangan seorang entrepreneur, freelancer, agen asuransi dan agen properti adalah mengatur pemasukan dan menyeimbangkan keuangan. Kali ini, Finansialku.com akan kupas tuntas pembahasan mengenai merencanakan keuangan.

Rubrik Finansialku

Jika Anda Seorang Freelance, Entrepreneur, Agen Asuransi atau Agen Properti, Inilah Jawaban untuk Merencanakan Keuangan Anda

Sebagai seorang freelance, entrepreneur, agen asuransi dan agen properti, permasalahan yang paling sulit terselesaikan adalah masalah pengelolaan arus kas (pemasukan dan pengeluaran). Bagaimana cara merencanakan keuangan? Penghasilan saya sebagai freelance, entrepreneur, agen properti dan agen asuransi kan tidak tetap? Kadang ada bulan yang penghasilannya besar da nada juga bulan yang penghasilannya kecil. Kali ini kita akan ulas tuntas solusi dari permasalahan tersebut.

[Baca Juga: Bagaimana Cara Mengelola Keuangan Jika Suami Seorang Freelance]

Pertama-tama kita urai satu persatu, mulai dari pemasukan, pengeluaran hingga rencana keuangan.

Merencanakan Pemasukan: Tahunan, Kuartal dan Bulanan

Salah satu keuntungan besar yang dimiliki oleh freelance, entrepreneur, agen asuransi dan agen properti adalah: Anda orang yang mengatur pemasukan (gaji Anda). Coba cek kembali darimana sumber pemasukan (income) Anda? Jika Anda hanya mengandalkan usaha (penghasilan aktif), maka penghasilan Anda berasal dari:

- Agen Asuransi = komisi + bonus penjualan

- Agen Properti = komisi + bonus penjualan

- Freelance = fee dari klien

- Entrepreneur = penghasilan usaha (seharusnya gaji bulanan)

Jika Anda perhatikan lebih cermat, penghasilan Anda sebagian besar berasal dari jumlah penjualan (deal) yang terjadi. Oleh sebab itu Anda harus melakukan perencanaan penjualan (sales planning) dengan cermat. Sebagai contoh:

Contoh Pak Adi yang Freelance

Pak Adi adalah seorang freelance di bidang desain dan ingin memiliki penghasilan bulanan sebesar Rp8 juta per bulan. Tugas Pak Adi adalah mencari sumber pemasukan, misal ada website freelance luar negeri, dalam negeri, klien lokal yang menghubunginya dan lain sebagainya.

[Baca Juga: Sudahkah Anda mengelola keuangan keluarga dengan benar?]

Contoh Bu Silvi Agen Asuransi

Bu Silvi adalah seorang agen asuransi jiwa dan ingin memiliki penghasilan bulanan Rp12 juta. Rata-rata nasabah Bu Silvi memberikan keuntungan sebesar Rp3 juta, maka Bu Silvi harus mendaptakan Rp12 juta : Rp3 juta per orang = 4 orang per bulan. Jika ada target yang jelas, maka Bu Silvi baru dapat menentukan jumlah calon klien yang harus dihubungi, jumlah calon klien yang harus diajak meeting, jumlah klien yang harus di follow up dan seterusnya.

Miliki Target 1 Tahun, 3 Tahun dan 5 Tahun

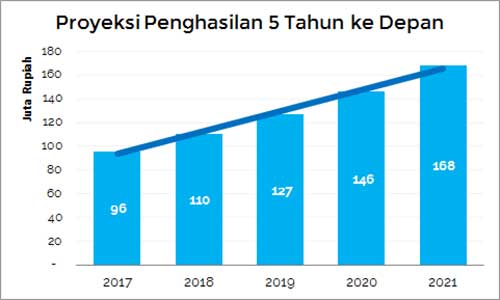

Pada umumnya freelancer, entrepreneur, agen asuransi dan agen properti kurang dalam hal perencanaan jangka panjang. Sebagai contoh kasus Pak Adi,

Misal Pak Adi membuat proyeksi, penghasilan tahunannya mengalami kenaikan mencapai 15% per tahun. Di tahun depan Pak Adi berharap mendapatkan pemasukan sebesar Rp110 juta. Pak Adi dapat menentukan strategi apa saja yang dapat dilakukan, misal belajar Facebook Advertising atau bekerja dengan agency dan lain sebagainya. Dengan perencanaan penjualan, Pak Adi dapat melakukan plot perencanaan keuangan lebih baik dan matang.

Pembahasan Khusus untuk Entrepreneur

Banyak pemilik usaha dan entrepreneur yang mengalami kesulitan dalam mengelola keuangan, karena menggabungkan semua pemasukan dari hasil penjualan, pengeluaran untuk usaha dan pengeluaran pribadi. Finansialku.com akan membahas lebih detil pada artikel lainnya.

[Baca Juga: Memisahkan Uang Pribadi dan Usaha]

Untuk sementara kami sarankan agar Anda memisahkan antara rekening bisnis dan rekening pribadi. Saran kami untuk Anda yang entrepreneur adalah:

- Buat sebuah rekening khusus untuk bisnis Anda.

- Seluruh pemasukan bisnis, dimasukkan ke dalam rekening bisnis. Dan sebaliknya seluruh pengeluaran untuk bisnis diambil dari rekening bisnis. Termasuk jika Anda beli sample bahan, beli mesin produksi, beli kompor atau apa pun yang berkaitan dengan bisnis Anda.

- Buat catatan keuangan harian dan bulanan untuk bisnis Anda. Sebisa mungkin gunakan jasa akuntan atau orang yang mampu mengurus pembukuan bisnis Anda. Tugas Anda sebagai entrepreneur adalah fokus membesarkan bisnis (mengurus penjualan, menjaga mutu produk, distribusi, produksi, layanan konsumen, mengurus karyawan, mengurus pendanaan, tagihan dan lain sebagainya).

- Anda harus terima gaji dari bisnis Anda. Besarnya gaji dapat Anda pertimbangkan sendiri. Gaji Anda adalah pengeluaran dari rekening bisnis dan ditransfer ke rekening pribadi Anda. (Pengeluaran untuk bisnis Anda dan pemasukan untuk pribadi Anda).

- Simpan gaji tersebut ke dalam rekening pribadi Anda. Pengeluaran pribadi diambil hanya dari rekening pribadi.

Menyeimbangkan Pengeluaran dengan Pemasukan

Setelah Anda tahu mengenai pemasukan, saatnya Anda juga menyeimbangkan dengan pengeluaran: pengeluaran sekarang dan pengeluaran jangka panjang. Ikuti gaya pengelolaan keuangan seperti ini:

- Pengeluaran yang harusnya Anda prioritaskan adalah pajak, iuran BPJS kesehatan dan BPJS ketenagakerjaan serta beramal (donasi, Zakat, Perpuluhan, charity dan lain sebagainya).

- Pengeluaran selanjutnya adalah untuk menabung dan investasi. Kami sarankan agar Anda membuat rencana keuangan (financial planning) agar investasi Anda lebih efektif. Jika Anda belum memiliki rencana keuangan, Anda dapat berinvestasi sebesar minimum 20%.

- Sisanya dapat Anda belanjakan untuk premi asuransi jiwa, cicilan dan silakan habiskan untuk pengeluaran bulanan.

5 Hal Penting yang Harus Ada Dalam Rencana Keuangan Anda

Lima hal ini penting untuk Anda miliki dalam perencanaan keuangan Anda:

- Mempersiapkan dana darurat (emergency fund), sesuai dengan kebutuhan.

- Beli asuransi jiwa, asuransi kesehatan dan asuransi penyakit kritis (critical illness).

- Miliki rencana keuangan (financial planning) dan rencana investasi, agar Anda tahu berapa dana yang dibutuhkan untuk mewujudkan tujuan keuangan Anda (beli rumah, dana pendidikan anak dan lain sebagainya). Silakan gunakan Aplikasi Finansialku untuk membantu Anda dalam mengelola dan merencanakan keuangan:

- Miliki persiapan untuk dana hari tua (retirement planning).

- Jika Anda sudah berkeluarga dan memiliki tanggungan, mulai untuk merencanakan waris.

Awal Tahun adalah Waktu yang Tepat untuk Merencanakan Keuangan

Banyak hal yang dapat Anda lakukan di tahun 2017. Berikut ini resolusi keuangan yang dapat Anda lakuan mulai dari tahun 2017.

Youtube Courtesy. Solusi Finansialku. Wujudkan Resolusi Keuangan 2017 Finansialku com

Semoga tujuan keuangan Anda dapat terwujud di tahun ini dan keuangan Anda menjadi lebih terencana dan sejahtera.

Apakah Anda mengalami kesulitan dalam merencanakan pemasukan dan pengeluaran? Menurut Anda, apa manfaatnya? Silahkan share pertanyaan Anda pada kolom di bawah ini. Terima kasih.

Leave A Comment