Mengapa Sobat Finansialku membutuhan perencanaan keuangan yang baik dan tepat?

Simak penjelasan selengkapnya dalam panduan belajar berikut ini.

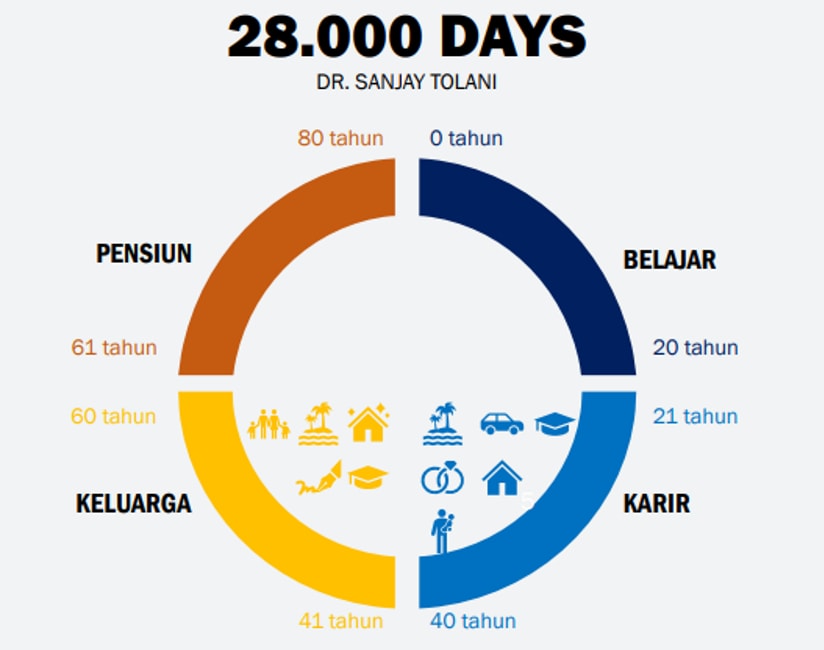

4 Kuadran Kehidupan Manusia

Sebuah buku ditulis oleh DR. Sanjay Tolani berjudul “28.000 Days”

28.000 hari itu sekitar 80 tahun dan dapat dibagi ke dalam 4 kuadran seperti berikut ini:

Buku DR. Sanjay Tolani berjudul 28000 Days

Fase Kehidupan 1 (Usia 0-20 tahun)

Dalam fase ini, kebanyakan orang Indonesia mengisi waktu dengan belajar, bermain dan biasanya tidak berpikir untuk mencari uang atau nafkah.

Fase Kehidupan 2 (Usia 21-40 tahun)

Di awal fase usia 21-40 tahun, kebanyakan orang mulai magang atau menyelesaikan kuliah dan mulai membangun karier.

Pada fase awal antara 21-27 tahun, rata-rata mereka masih merasa settle dengan kondisi keuangan karena masih hidup sendiri, tidak ada beban hidup karena masih membiayai hidup sendiri.

Namun, melanjutkan fase kehidupannya, mereka cenderung mulai memiliki beban pikiran dengan tuntutan dari orangtua atau usia untuk menikah dan menghasilkan keturunan.

Di masa ini, sudah mulai membina keluarga dan tentu saja beban finansial mulai meningkat, seperti biaya membeli rumah, lahiran anak, rencana sekolah anak dan lain sebagainya.

Fase Kehidupan 3 (Usia 41-60 tahun)

Di fase ini, kebanyakan orang Indonesia sudah memiliki anak yang semakin dewasa, setidaknya anak-anak mereka sudah lulus SMA atau masuk dalam usia kuliah.

Selanjutnya, beban finansial yang ditanggung adalah biaya pensiun.

Fase Kehidupan 4 (Usia 61 tahun ke atas)

Fase ini adalah fase pensiun. Secara fisik, rata-rata fase usia ini sudah masuk dalam kategori tidak produktif.

Simulasi Perhitungan Biaya yang Dikeluarkan Selama Masa Produktif (Usia 20-40)

Berikut ini contoh biaya yang dikeluarkan selama masa produktif:

| Pengeluaran | Biaya (Rupiah) |

|---|---|

| Membeli Mobil | 100.000.000 |

| Membeli Rumah | 200.000.000 |

| Menikah | 100.000.000 |

| Lahiran Anak | 20.000.000 |

| Liburan Keluarga | – |

| Sekolah Anak | 30.000.000 |

| Total | 450.000.000 |

Income per Bulan: Rp 10.000.000

Tabungan 20% per Bulan: Rp 2.000.000

Kira-kira berapa lama agar bisa memenuhi kebutuhan di atas?

Rp 450.000.000 ÷ Rp 2.000.000 = 225 bulan atau sekitar 18,75 tahun

Jika kita mulai bekerja di usia 21 tahun, maka semua kebutuhan di atas dapat terpenuhi sekitar usia 40 tahun.

Tantangan dalam Memenuhi Kebutuhan

- Waktu: waktu adalah tantangan yang dihadapi oleh semua orang dalam mencapai tujuan mereka.

- Tenaga: seiring berjalannya waktu dan usia, tentu tenaga kita akan sedikit demi sedikit

- Pikiran: cara berpikir tentu akan semakin kompleks

- Uang: keterbatasan finansial untuk memenuhi kebutuhan dan mencapai tujuan keuangan.

Oleh sebab itu, kita perlu mengatur waktu, tenaga, pikiran serta uang yang dihasilkan untuk dapat mencapai tujuan finansial.

Pentingnya GPS Keuangan

Pernahkah Anda liburan ke luar kota atau bahkan ke luar negeri?

Map atau peta itu tentu sangat dibutuhkan untuk mencari lokasi atau tempat yang akan kita tuju.

Di era teknologi yang semakin berkembang ini, map kini dikembangkan melalui sebuah aplikasi berupa GPS.

Dengan GPS, kita dapat menemukan tempat tujuan kita dan mengetahui arah mana yang harus kita lalui untuk dapat mencapai tujuan kita.

Bayangkan, jika dalam hal keuangan, kita punya GPS yang dapat mengarahkan kita kepada tujuan keuangan kita, apa yang harus kita lakukan dan bagaimana mencapainya?

Misalnya, GPS Keuangan kita dapat membantu kita untuk mencapai hal-hal berikut:

- Bekerja selama 5 tahun dan bisa membeli rumah pertama.

- Menikah tanpa utang dan bahkan memiliki tabungan.

- Menyiapkan biaya pendidikan anak tanpa harus repot.

- Perjalanan ibadah bersama pasangan dan anak.

- Pensiun sejahtera tanpa perlu bekerja.

Apakah Anda ingin punya GPS keuangan yang dapat menolong untuk mencapai tujuan keuangan Anda?

Sederhananya, GPS Keuangan itu disebut sebagai Financial Planning atau Perencanaan Keuangan.

Financial Planning Seperti Maps

Misalnya, di tahun 2021 Anda ingin mencapai sesuatu di tahun 2023. Tentukan tujuan Anda, ke mana Anda akan pergi, apa yang akan Anda capai di tahun tersebut.

Dalam hal ini, financial planning itu layaknya Maps atau GPS yang akan mengarahkan keuangan kita, strategi apa yang akan digunakan, berapa yang harus diinvestasikan, ke mana harus investasi dan targetnya berapa.

Jika kita merencanakan keuangan dengan benar, benefit pertama yang kita rasakan adalah kita merasa aman dan nyaman ketika menjalaninya.

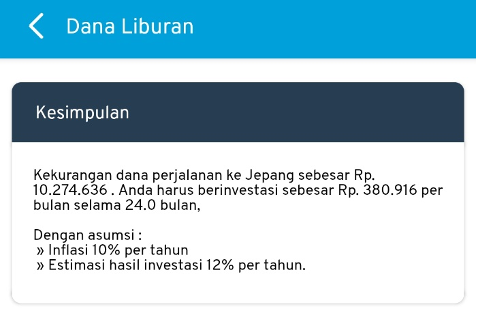

Contoh: Anda akan merencanakan Liburan ke Negeri Sakura – Jepang.

Download Aplikasi Finansialku

Anda dapat mengunduh Aplikasi Finansialku melalui Play Store atau Apps Store. Anda dapat mengunduhnya secara gratis dan mendapatkan free akses premium selama 30 hari.

Kemudian, buka aplikasi dan masuk ke fitur Rencana Keuangan – Dana Liburan.

Fitur Rencana Keuangan – Pilih Dana Liburan

Masukkan Data yang Dibutuhkan

Selanjutnya, Anda tinggal masukkan data yang dibutuhkan seperti berikut:

| Data | Keterangan |

|---|---|

| Dana perjalanan ke | Jepang |

| Biaya tur atau paket perjalanan | 5.000.000 |

| Biaya akomodasi | 2.500.000 |

| Anggaran konsumsi | 3.000.000 |

| Berapa lama lagi | 24 bulan |

| Dana yang telah tersedia | 2.000.000 |

| Kenaikan dana | 10% per tahun |

| Estimasi hasil investasi | 12% per tahun |

Berikut adalah contoh perhitungan tabel diatas menggunakan aplikasi Finansialku.

Perhitungan Dana Liburan Ke Jepang dengan Aplikasi Finansialku

Kemudian, klik HITUNG dan Anda akan mendapatkan hasil kesimpulan sebagai berikut:

Hasil perhitungan dana liburan ke Jepang

Mudah bukan? 😊

Mengenal Piramida Keuangan

Piramida Perencanaan Keuangan Finansialku

Merencanakan keuangan itu layaknya membangun sebuah rumah yang diawali dengan membangun fondasi yang kuat dari bagian bawah.

Dalam hal merencanakan keuangan, agar fondasi keuangan bisa kukuh, kita perlu membangun beberapa hal di bawah ini:

Keamanan Keuangan

Keamanan keuangan harus dibangun sebagai fondasi, karena apabila tidak, kita akan mengalami kebangkrutan.

Apa saja yang bisa membuat seseorang itu bangkrut:

- Apabila pengeluaran lebih besar daripada pemasukan.

- Apabila jumlah utang lebih besar dari total kekayaan.

- Apabila tidak memiliki dana darurat.

- Apabila tidak punya asuransi.

Kenyamanan Keuangan

Kenyamanan keuangan itu berbicara tentang tujuan keuangan dan rencana pensiun, dimana di dalamnya terdapat penghasilan pasif berupa penghasilan investasi, cash flow dan pendapatan dari capital gain.

Bagian ini membahas juga tentang merencanakan membeli rumah, mobil dan tujuan keuangan lain sebagainya.

Distribusi Keuangan / Waris

Dalam bagian akhir piramida perencanaan keuangan, akan dibahas tentang bagaimana Anda melakukan distribusi kekayaan atau waris.

Selanjutnya, Sobat Finansialku dapat membaca panduan belajar: Pentingnya Financial Check Up.

Jika Anda memiliki masalah dalam mengatur keuangan, Anda bisa berkonsultasi juga dengan Perencana Keuangan Finansialku yang telah tersertifikasi. Namun, sebelumnya lakukan dahulu cek kesehatan keuangan supaya konsultasi Anda bisa selesai tepat sasaran, ya. Tenang! Cek kesehatan keuangan bisa Anda lakukan melalui aplikasi Finansialku juga, kok.

Anda dapat mengunduh Aplikasi Finansialku di Apps Store atau Play Store dan manfaatkan potongan harga Rp 50 ribu dengan kode promo: WEBTAHUNAN untuk biaya member PREMIUM yang lebih ekonomis selama satu tahun.

Yuk ubah hidup Anda dengan mulai melakukan perencanaan keuangan. Simak video tips melakukan perencanaan keuangan dibawah ini! Jangan lupa untuk subscribe Youtube Finansialku untuk tips keuangan lainnya.

Editor: Nurdevi Noviana

Sumber Gambar:

- Cover – https://bit.ly/3wkjfHS

Leave A Comment