Yuk pelajari mengenai apa itu PPh21, cara perhitungan PPh 21 beserta metode perhitungan gaji karyawan, selengkapnya dalam artikel ini!

Artikel Finansialku kali ini akan membahas tuntas mengenai PPh Pasal 21 yang banyak belum diketahui oleh Anda! Selamat membaca!

Pajak Penghasilan Pasal 21

PPh Pasal 21 menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 adalah:

Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

[Baca Juga: Ayo Kenali Cara Menghitung Pajak Penghasilan Pasal 21 ]

Pajak inilah yang selalu ada saat Anda menerima gaji dari perusahaan tempat Anda bekerja.

Bicara tentang gaji, apakah Anda sudah melakukan perencanaan keuangan untuk gaji yang sudah Anda dapatkan di bulan ini?

Jika belum, maka segeralah melakukannya! Ingat ya! Perencanaan keuangan menjadi kegiatan yang sangat penting dalam pengelolaan keuangan.

Dengan begitu, Anda bisa mengetahui hal apa saja yang harus dan dapat direncanakan secara keuangan untuk saat ini dan masa mendatang.

Jika ingin mengetahui bagaimana cara melakukan perencanaan keuangan dengan baik, ada baiknya untuk mempelajarinya terlebih dahulu.

Kini, sudah banyak sumber bacaan yang bisa Anda dapatkan dengan cuma-cuma, salah satunya ebook Finansialku berikut ini:

Gratis Download Ebook Perencanaan Keuangan untuk Usia 30 an

#1 Pemotong PPh Pasal 21

Terdapat beberapa hal yang dapat dikatakan sebagai pemotong PPh Pasal 21, di antaranya:

- Pemberi

- kerja yang terdiri dari orang pribadi dan badan;

- Bendahara pemerintah baik Pusat maupun Daerah;

- Dana Pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek) dan badan-badan lainnya;

- Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium atau pembayaran lain kepada jasa tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta pendidikan, penelitian, dan magang;

- Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan.

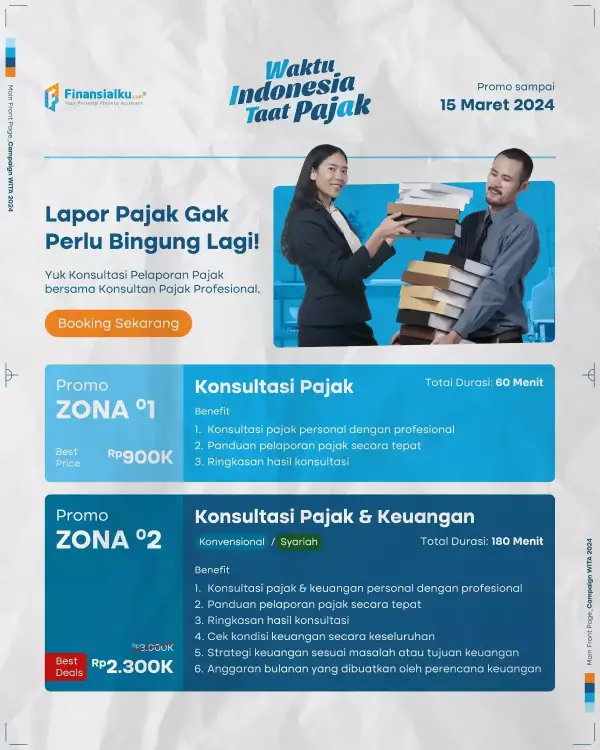

Sebelum berlanjut, apakah Sobat Finansialku sudah melaporkan SPT? Sebentar lagi tanggal 31 Maret hari terakhir untuk pelaporan pajak lho! Apakah ada kesulitan untuk melaporkan pajaknya?

Finansialku bisa bantu kamu menyelesaikan pelaporan pajak melalui Konsultasi Pajak dengan ahlinya. Kamu akan mendapatkan :

- Solusi atas masalah & pertanyaan perpajakan pribadi

- Konsultasi online selama 60 menit secara personal

- Laporan ringkasan hasil konsultasi & action plan laporan pajak

Jadi langsung saja yuk cek layanannya dengan klik banner di bawah ini dan dapatkan promonya!

#2 Wajib Pajak PPh Pasal 21

Peserta wajib pajak PPh Pasal 21 adalah orang yang dikenai pajak atas penghasilannya atau penerima penghasilan yang dipotong PPh Pasal 21 berdasarkan peraturan Direktur Jenderal Pajak PER-32/PJ/2015 Pasal 3.

Penerima penghasilan yang dipotong PPh Pasal 21 terdiri dari:

- Pegawai;

- Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

- Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

- Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

- Olahragawan;

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- Pengarang, peneliti, dan penerjemah;

- Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

- Agen iklan;

- Pengawas atau pengelola proyek;

- Pembawa pesanan atau menemukan langganan atau yang menjadi perantara;

- Petugas penjaja barang dagangan;

- Petugas dinas luar asuransi; dan

- Distributor multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

- Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

- Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

- Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

- Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

- Peserta pendidikan, pelatihan, dan magang; dan

- Peserta kegiatan lainnya.

Perhitungan PPh Pasal 21 dengan PTKP 2016

Perhitungan PPh Pasal 21 Tahun 2016 selalu disesuaikan dengan tarif PTKP terbaru yang ditetapkan DJP.

PTKP 2016 yang tercantum pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 adalah sebagai berikut:

- Rp54.000.000 per tahun atau setara dengan Rp4.500.000 per bulan untuk wajib pajak orang pribadi.

- Rp4.500.000 per tahun atau setara dengan Rp375.000 per bulan tambahan untuk wajib pajak yang kawin (tanpa tanggungan).

- Rp4.500.000 per tahun atau setara dengan Rp375.000 per bulan tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus atau anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (orang) untuk setiap keluarga.

[Baca Juga: Ketahui Tarif Pajak Penghasilan Perorangan dan Badan Usaha]

Adanya penyesuaian tarif PTKP 2016 tersebut, membuat cara penghitungan PPh Pasal 21 mengalami perubahan.

Berikut ini adalah contoh cara penghitungan PPh Pasal 21:

Dianda Rachmawati adalah karyawati pada perusahaan PT XXX dengan status menikah dan mempunyai tiga anak.

Suami Dianda merupakan Pegawai Negeri Sipil di Kementerian Komunikasi & Informatika. Dianda menerima gaji Rp6.000.000 per bulan.

PT XXX mengikuti program pensiun dan BPJS Kesehatan. Perusahaan membayarkan iuran pensiun dari BPJS sebesar 1% dari perhitungan gaji, yakni sebesar Rp30.000 per bulan.

Di samping itu perusahaan membayarkan iuran Jaminan Hari Tua (JHT) karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan Dianda membayar iuran Jaminan Hari Tua setiap bulan sebesar 2,00% dari gaji.

Premi Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JK) dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1,00% dan 0,30% dari gaji.

Pada bulan Juli 2018 di samping menerima pembayaran gaji, Dianda juga menerima uang lembur (overtime) sebesar Rp2.000.000.

Hasilnya adalah sebagai berikut:

Ilustrasi Perhitungan Pajak PPh Pasal 21

*Berlaku bagi WP dengan NPWP, tanpa NPWP maka perlu dikalikan 120% : Rp147.538 x 120% = Rp177.046.

Metode Perhitungan Gaji Karyawan PPh 21

Meskipun DJP telah menetapkan aturan untuk perhitungan PPh 21, namun setiap perusahaan biasanya memiliki metode perhitungan yang berbeda-beda tergantung pada tunjangan pajak atau gaji bersih yang diterima karyawan.

Terdapat tiga metode perhitungan PPh 21 yang paling umum, yaitu Metode Gross, Metode Gross-Up, dan Metode Net.

#1 Metode Gross

Pertama, Metode Gross (Gaji Kotor Tanpa Tunjangan Pajak) digunakan untuk karyawan atau penerima penghasilan yang menanggung PPh 21 terutangnya sendiri.

Dalam metode ini, gaji karyawan belum dipotong PPh 21. Sebagai contoh, Ardi seorang laki-laki lajang (TK/0) menerima gaji bulanan senilai Rp 10.000.000. Berikut adalah perhitungannya:

- Gaji pokok: Rp 10.000.000/bulan atau Rp 120.000.000/tahun

- Tarif PPh: 15%

- PPh 21 (yang ditanggung sendiri): Rp 9.900.000/tahun atau Rp 825.000/bulan

- Gaji bersih (take home pay): Rp 9.175.000

#2 Metode Gross-Up

Kedua, Metode Gross-Up (Gaji Bersih dengan Tunjangan Pajak) digunakan untuk karyawan atau penerima penghasilan yang diberikan tunjangan pajak (gajinya dinaikkan terlebih dahulu) sebesar pajak yang dipotong.

Sebagai contoh, Ardi menerima gaji bulanan senilai Rp 10.000.000. Berikut adalah perhitungannya:

- Gaji pokok: Rp 10.000.000/bulan atau Rp 120.000.000/tahun

- Tarif PPh: 15%

- Tunjangan pajak (dari perusahaan): Rp 9.900.000/tahun atau Rp 825.000/bulan

- Total gaji bruto: Rp 10.825.000

- Nilai PPh 21 (yang dibayarkan perusahaan): Rp 825.000/bulan

- Gaji bersih (take home pay): Rp 10.000.000/bulan

#3 Metode Net

Ketiga, Metode Net (Gaji Bersih dengan Pajak Ditanggung Perusahaan) digunakan untuk karyawan atau penerima penghasilan yang mendapatkan gaji bersih dengan pajak yang ditanggung perusahaan.

Sebagai contoh, jika Ardi menerima gaji bulanan sejumlah Rp 10.000.000, berikut adalah perhitungannya:

- Gaji pokok: Rp 10.000.000/bulan atau Rp 120.000.000/tahun

- Total gaji bruto: Rp 10.000.000

- Tarif PPh 21: 15%

- Pajak yang ditanggung perusahaan: Rp 9.900.000/tahun atau Rp 825.000/bulan

- Nilai PPh 21 (yang dibayarkan perusahaan): Rp 825.000/bulan

- Gaji bersih (take home pay): Rp 10.000.000/bulan

Dalam prakteknya, perusahaan harus memilih metode perhitungan PPh 21 yang paling cocok untuk mereka dan karyawannya.

Ketahui PPh Pasal 21 Anda

Beberapa informasi di atas diharapkan dapat menambah wawasan Anda tentang PPh Pasal 21.

Dengan begitu Anda dapat mengetahui lebih jelas apa saja kewajiban dan hak Anda sebagai wajib pajak serta mengetahui cara perhitungan PPh Pasal 21.

Perhitungan PPh Pasal 21 untuk setiap orang tentunya berbeda. Maka dari itu, ketahuilah PPh Pasal 21 yang Anda miliki.

Jika Sobat Finansialku memiliki masalah pajak yang belum bisa diatasi? Perencana Keuangan Finansialku siap membantu! Langsung konsultasikan keuangan Anda dengan Perencana Keuangan Finansialku yang sudah bersertifikat.

Hubungi kami melalui link berikut ini Konsultasi Keuangan. Anda juga dapat menjadwalkan konsultasi melalui WhatsApp.

Setelah Anda selesai membaca artikel ini, saya yakin Anda menjadi orang yang lebih teliti terhadap perhitungan PPh Pasal 21.

Share informasi ini kepada rekan kerja Anda yang belum memahami apa itu PPh Pasal 21. Terima kasih!

Sumber Referensi:

- Admin. 27 November 2015. PPh Pasal 21: Apa Itu & Cara Menghitungnya – https://goo.gl/SCzMXe

- Dian Puspa. PPh Pasal 21: Perhitungan PPh 21 Terbaru dengan PTKP 2016. Online-pajak.com – https://goo.gl/F8roRG

- Admin. 24 Oktober 2022. Panduan Lengkap & Terbaru Cara Perhitungan PPh Pasal 21. Online-pajak.com – http://bit.ly/3J67j6b

Sumber Gambar:

- PPh Pasal 21 1 – https://goo.gl/38oTw8

- PPh Pasal 21 2 – https://goo.gl/YYjGBA

Leave A Comment