Apakah unitlink dapat menjadi solusi asuransi dan investasi bagi karyawan dengan penghasilan terbatas? Unitlink merupakan asuransi yang menyediakan fasilitas cuti premi. Mari kita bahas apakah unitlink dapat menjawab permasalahan karyawan dengan gaji terbatas.

Rubrik Finansialku

Mari Kenali Asuransi Unitlink

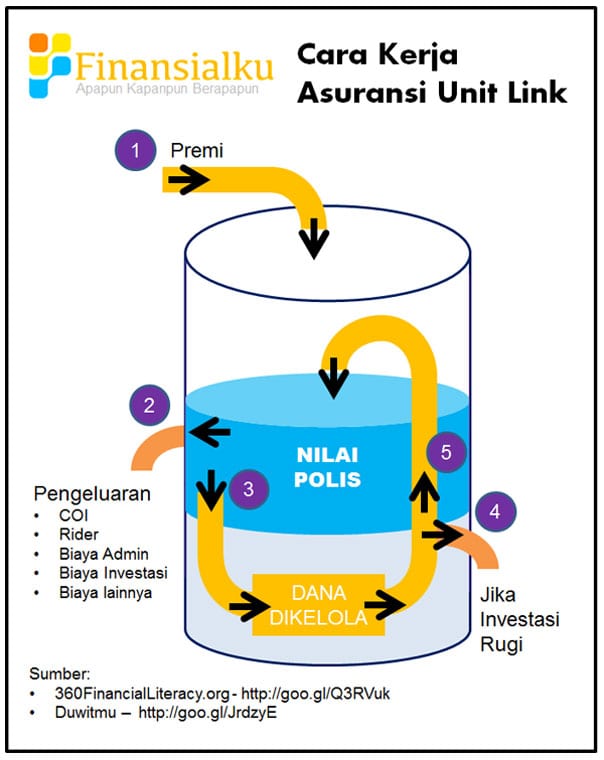

Asuransi unitlink dapat dianggap sebagai asuransi hybrid karena memiliki dua fungsi sekaligus yaitu investasi dan proteksi. Asuransi ini biasanya mencakup seluruh asuransi pribadi sekaligus yaitu asuransi kesehatan, asuransi jiwa dan asuransi critical illness. Hanya saja porsi masing-masing kebutuhan tidak harus selalu rata. Asuransi unitlink memiliki skema sebagai berikut:

[Baca Juga: Apakah Unitlink, Proteksi Sekaligus Investasi yang Dibutuhkan Keluargaku?]

[Baca Juga: Apakah Unitlink, Proteksi Sekaligus Investasi yang Dibutuhkan Keluargaku?]

Secara sederhana, premi yang Anda bayarkan akan digunakan untuk biaya-biaya asuransi. Kemudian sisa dari nilai polis akan diinvestasikan. Hasil dari investasi tersebut akan digunakan untuk membayar biaya-biaya asuransi yang dibutuhkan pada periode selanjutnya. Jika hasil investasi terus positif, saldo Anda akan terus bertambah sehingga Anda bisa cuti premi. Cuti premi berarti Anda tidak perlu membayarkan biaya premi dengan uang sendiri, melainkan hasil investasi yang digunakan untuk membayarnya. Namun bila hasil investasi sedang buruk, Anda tetap harus membayar premi. Dengan begitu ‘biaya asuransi’ yang pada dasarnya harus terus dipenuhi tetap terbayar.

Disini dapat dilihat bahwa asuransi unitlink menggunakan ‘investasi’ di dalam skemanya. Hanya saja seringkali pasar mengharapkan unitlink dapat menjadi ‘ladang investasi’. Padahal konsepnya berbeda dengan pengertian tersebut. Investasi yang dijalankan dalam asuransi unitlink memiliki tujuan untuk meringankan biaya premi yang harus dibayarkan tertanggung. Dengan adanya hasil investasi maka tertanggung bisa mendapatkan fasilitas cuti premi yang sudah disebutkan sebelumnya. Jika Anda mengambil hasil investasi di unitlink, lama-kelamaan dana kelolaan akan habis sehingga asuransi Anda tidak terbayar.

[Baca Juga: Apakah Karyawan perlu Membeli Asuransi Unitlink, Kan Ada Asuransi Perusahaan?]

Jika pada suatu periode saldo dalam asuransi unitlink sudah tidak mencukupi dan Anda tidak menambahnya, asuransi akan otomatis mati. Seluruh premi yang telah Anda bayarkan akan hangus. Selanjutnya jika terjadi hal yang tidak diharapkan, Anda tidak akan mendapatkan pertanggungan. Jadi, jika Anda berharap mendapatkan ‘keuntungan investasi’ dari asuransi unitlink, sabaiknya pikir-pikir lagi.

Bagaimana Cara Menggunakan Asuransi Unitlink dengan Baik?

Asuransi unitlink, sesuai dengan namanya ‘asuransi’, bukanlah ladang investasi. Fungsi utama asuransi unitlink adalah untuk melindungi Anda dari kerugian finansial jika terjadi hal-hal yang tidak diinginkan. Jika Anda adalah seorang karyawan yang memiliki penghasilan terbatas dan ingin memiliki asuransi, asuransi ini dapat dipertimbangkan. Tetapi jika tujuan Anda adalah berinvestasi, asuransi unitlink bukanlah jawabannya.

Ada beberapa hal yang perlu dipertimbangkan sebelum menggunakan asuransi unitlink:

[Baca Juga: Apakah Mahasiswa dan Orang Muda Perlu Asuransi Jiwa Unitlink ?]

#1 Premi Relatif ‘Lebih Tinggi’

Asuransi unitlink menggabungkan asuransi kesehatan, asuransi jiwa dan critical illness dalam satu asuransi. Harga yang harus dibayarkan memang relatif tinggi karena Anda tidak dapat memilih salah satu dari ketiga asuransi tersebut. Bagi karyawan dengan gaji terbatas, Anda mungkin merasa premi tersebut seolah-olah mahal.

Namun jangan lupa bahwa asuransi unitlink menawarkan fasilitas cuti premi jika investasi berjalan dengan baik. Peluang cuti premi tersebut mungkin dapat mengimbangi premi yang seolah-olah tinggi jika dibandingkan dengan membeli 3 asuransi tersebut secara terpisah. Dengan begitu asuransi unitlink bisa jadi lebih ekonomis daripada membeli 3 asuransi di atas secara terpisah secara jangka panjang.

[Baca Juga: Asuransi Jiwa Tidak Cuma Unitlink, Ada Juga Asuransi Jiwa Tradisional]

#2 Risiko Investasi

Sebelum memutuskan membeli asuransi unitlink Anda harus mengetahui dan menerima fakta bahwa setiap investasi selalu memiliki risiko. Ada tiga kemungkinan yaitu nilai investasi turun, tetap atau naik. Anda tidak bisa sepenuhnya yakin bahwa investasi dalam asuransi unitlink Anda akan meningkat. Ada kalanya investasi bernilai tetap atau bahkan merugi. Cobalah perhitungkan apakah risiko tersebut sepadan dengan kemungkinan keuntungan cuti premi yang bisa Anda dapatkan.

#3 Pertimbangkan Kebutuhan Anda

Asuransi unitlink mencakup 3 asuransi sekaligus. Sebelum memutuskan membeli asuransi unitlink, Anda harus terlebih dahulu mengetahui kebutuhan asuransi Anda. Kebutuhan asuransi disesuaikan dengan umur dan kondisi kehidupan. Anda harus mengetahui kebutuhan pribadi agar dapat menentukan berapa besar pertanggungan yang dibutuhkan. Dalam asuransi unitlink Anda dapat menentukan proporsi masing-masing dari ketiga asuransi tersebut. Besarnya proporsi asuransi kesehatan dalam asuransi unitlink Anda tidak harus selalu sama dengan asuransi jiwa dan critical illness. Begitu pula halnya dengan proporsi antara asuransi jiwa dengan asuransi critical illness.

[Baca Juga: Untung Ruginya Membeli Asuransi Unitlink]

Jika salah menilai kebutuhan pribadi, Anda bisa salah memilih proporsi perlindungan dalam asuransi unitlink. Akhirnya Anda membayar premi terlalu besar untuk asuransi yang kurang dibutuhkan. Karena itu pastikan Anda mengetahui kebutuhan proteksi pribadi terlebih dahulu.

“Jadi, Apakah Asuransi Unitlink Efektif untuk Saya?”

Asuransi unitlink bisa efektif jika Anda menggunakannya dengan benar. Perlu diingat bahwa asuransi unitlink adalah sebuah ‘asuransi’. Walaupun terdapat unsur investasi di dalamnya, asuransi unitlink bukanlah ladang investasi. Jika Anda menggunakan asuransi unitlink dengan benar, ada peluang cuti premi yang dapat meringankan beban Anda dalam jangka panjang. Sebelum memutuskan membeli asuransi unitlink, jangan lupa untuk mempertimbangkan beberapa hal yang telah dibahas di atas.

Jangan lupa sebarkan artikel ini kepada kakak/adik Anda yang ingin membeli asuransi unitlink, karena kegunaan asuransi unitlink sering disalahartikan. Menurut Anda, apa saja manfaat dari unitlink? Silakan bagikan pengalaman Anda pada kolom di bawah ini. Semoga artikel ini bermanfaat bagi Anda, terima kasih.

Sumber Gambar:

- Asian people – https://goo.gl/3Pkmqo

Download E-Book Perencanaan Keuangan untuk Umur 20 an (GRATIS)

Leave A Comment